深圳楼市“三价合一”刷屏 中介称加班催单到12点

身为在深圳工作的一员,今晚的微信朋友圈被深圳地产中介“霸屏”,原因是传说中的二手房“三价合一”政策将于明天正式执行。

看看今天的微信朋友圈,画风是下面这样的。

链家版的

中原版的

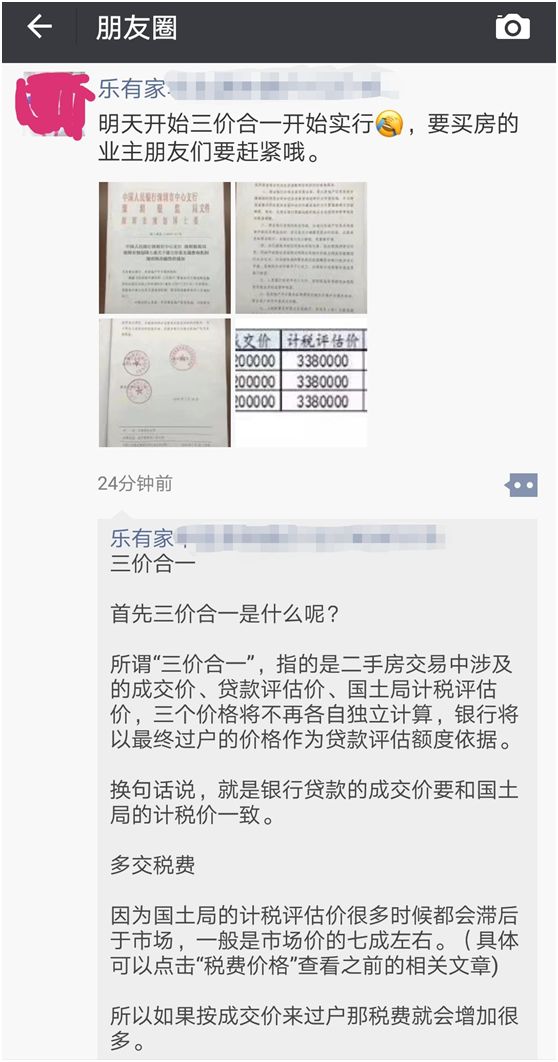

乐有家版的

不论哪个中介,发在朋友圈的基本就一个意思:买房成本又要增加了,再不下手就晚了。

房地产行业任何政策的变化,似乎都能成为中介催单的依据,这次也没能例外。

1求证:深圳楼市将三价合一?基本属实

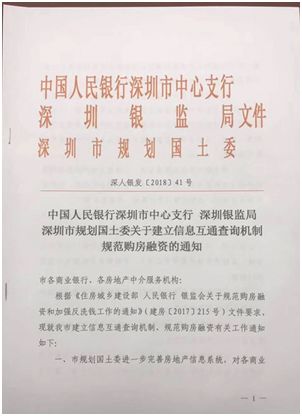

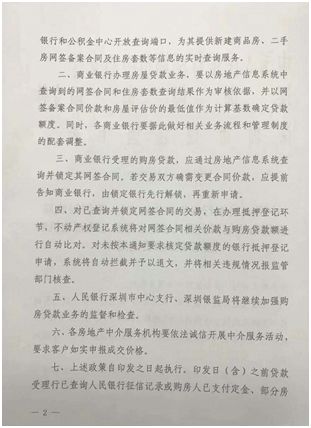

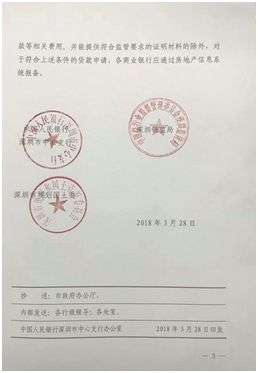

3月28日,《关于发布深人银发[2018]41号文件操作指南的通知》的消息在地产圈流传开来,而附件则名为《“三价合一”政策操作细则(银行版)》,以及《中国人民银行深圳市中心支行 深圳银监局 深圳市规划国土委关于建立信息互通查询机制规范购房融资的通知》,并且有媒体发布《关于我市建立信息互通查询机制规范购房融资的新闻通稿》。

(附:网上流传的相关文件)

记者向深圳规划国土局的工作人员以及多位地产中介询问,得到的答复是“基本属实”。

《通稿》指出,根据中央关于“房子是用来住的,不是用来炒的”的总体定位,为贯彻落实《住房城乡建设部人民银行 银监会关于规范购房融资和加强反洗钱工作的通知》(建房〔2017〕215号)完善房地产金融调控的政策要求,人民银行深圳市中心支行、深圳银监局、市规划国土委联合发布通知,建立信息互通查询机制,规范购房融资,坚决遏制“阴阳合同”和“高评高贷”现象,确保房地产市场平稳健康发展。

该通知要求:商业银行办理房屋贷款业务,要以房地产信息系统中查询到的网签合同和住房套数查询结果作为审核依据,并以网签备案合同价款和房屋评估价的最低值作为计算基数确定贷款额度。不动产权登记系统将对网签合同相关价款与购房贷款额进行自动比对,对未按本通知要求核定贷款额度的银行抵押登记申请,系统将自动拦截并予以退文,并将相关违规情况报监管部门核查。

2有何影响?要么涨首付,要么增税负

首先要理解三价合一政策的含义。

简单来说,三价合一就是以后二手房交易中的所有价格都统一(成交价、评估价以及网签价),并且按照这个价格来计税以及申请贷款。

三价合一,在二手房交易中最直接的变化主要是首付增加或税费增加。

首付增加:如果以国土局计税评估价为标准,即银行贷款按照计税评估价来进行,由于目前还跟不上实际成交价(一般是7成),那么最直接的影响就是首付增加。

税费增加:如果以实际成交价为标准,那么首付没有变化,税费则会增加。

需要提醒的是,房管局每年都会参考市场行情进行1-2次的计税评估价调整,实际成交价与房管局评估价之间的差距一直在缩小,这是大势所趋,并非三价合一政策才带来的影响。

其实,三价合一早就有迹可循。就在3月27日晚上,有购房者在二手房自助交易合同页面发现新增了一项银行确认的提示:合同被银行锁定后,不能修改转让价款和付款方式。如需修改,请联系银行解锁。

有购房者对记者表示,最近深圳楼市交易有所升温,大部分购房者就是担心“三价合一”的严格执行。深圳中原研究中心的数据显示,3月9日当周深圳全市二手房成交突破千套大关,达到1160套,环比上升36.3%;成交面积97821平方米,环比上升41.6%,但成交均价环比下跌2.89%,为每平方米56790元。新房成交539套,环比上升9.6%;成交均价环比上升0.1%,为每平方米54429元。

3利空房价?最影响谁?专家和购房者这样看

深圳市房地产中介协会研究总监徐枫表示,“三价合一”优化交易制度,直接影响的是高评高贷买家。

实际上,在深圳之前,已有城市开始实行三价合一政策。

相关阅读

-

特斯拉手握定价权 坚持自营模式

今年7月21日,拼多多联合宜买车店铺推出了一场特斯拉万人团购活动。... -

华润啤酒决战高端 净利实现两位数增长

2020年是华润雪花啤酒(以下简称雪花)决战高端的开局之年。其能否完... -

蓝色光标上半年营收173.75亿元 出海业...

8月19日,蓝色光标发布了2020年半年度报告。报告显示,今年上半年蓝... -

金山办公上半年净利大涨143.3% 半年营...

8月18日,金山办公发布了2020年半年度财报。财报显示,其2020年上半... -

蓝思科技展现超强“赚钱能力” 各类在...

上半年公司克服疫情困难,积极复工复产,及时、可靠地保障了下游客... -

“钢管厂”欲改行“挖金矿” 转型四年...

钢管业务起家的玉龙股份瞄上了海外金矿资产,公司与BartoAustraliaP...