高额的门票收入并不归本次拟上市的普旅股份享有

一篇发自中国佛教协会官网的文章,令一座佛教名山走到风口浪尖。

这一发布于4月11日的文章称,普陀山(指正在冲刺上市的普陀山旅游发展股份有限公司,简称普旅股份)“上市”不可避免地会使佛教背负庸俗化、商业化的恶名,迅速引发外界关注。4月13日,浙江省舟山市国资委迅速回应,上市资产纯属企业经营性资产,不涉及任何宗教资产。

和其他行业相比,景区由于具有高现金流的特点而为各界所关注,2017年,普陀山景区共接待游客857.90万人次,实现门票收入超8亿元,创下历史新高。

受限于政策,作为景区最为重要的收入组成部门,高额的门票收入并不归本次拟上市的普旅股份享有,其背后有着普陀山旅游集团的影子。此外,新京报记者注意到,在景区“大门票”之外,普陀山各寺庙的小门票(即“香花券”)则归普陀山佛教协会。

尽管无法像早年上市的峨眉山A(9.380,-0.10,-1.05%)一样取得景区门票收入权,普旅股份在当地政府支持下,享有了景区内索道等主要服务业务的垄断权,并创造了远超同行业的毛利率。新京报记者发现,多项“专营”之下,其近年业绩并不理想,上市前业绩对“卖房”依赖性较大。

遭佛教协会公开质疑

国资委表态不用“普陀山”之名上市

4月11日,中国佛教协会官网上刊载了一篇标题为“谁在将佛教商业化?——普陀山上市的忧思”、署名为“奘真”的文章称,以信仰之名“上市”是整个社会的悲哀。

文章指出,前些年,峨眉山、九华山被打包上市,已经引起社会舆论广泛诟病,也成为佛教界之痛。由于未及时处理,其负面影响一直发酵,造成一些名山纷纷效仿。

就公司是否还将继续推进上市进程,普陀山旅游4月13日在邮件中回复新京报记者称,公司严格按照证监会的相关规定履行信息披露义务,相关问题均以证监会网站公开披露的信息为准。

在此之前的4月2日,普陀山旅游在证监会官网更新了招股书申报稿。

公开信息显示,普陀山旅游于2008年11月成立,是一家为景区提供服务的国有旅游企业,主要经营旅游客车客运、旅游索道客运、旅游水路客运、旅游商品生产销售、旅游配套服务等业务。

据报道,2017年普陀山景区共接待游客857.90万人次,比上年同期增长108.20万人次,增幅达14.43%;实现门票收入87799.42万元,增收7468.72万元,增幅达9.30%,再创历史新高。

由于峨眉山A和九华旅游(26.300,-0.42,-1.57%)已经分别于1997年和2015年成功上市,山西五台山文化旅游集团有限公司也曾明确表示正在筹备IPO,加上如今的普陀山旅游,四大佛教名山有望齐聚资本市场。

4月12日,浙江省舟山市国资委在舟山市财政局的官网上发文表态:普陀山旅游申报上市是深化我市国资国企改革发展的重大举措,上市资产纯属企业经营性资产,不涉及任何宗教资产,生产经营活动也不涉及任何宗教场所。

国资委还表示,普陀山旅游发展股份有限公司目前尚处于上市申报审核阶段,如上市审核通过,在提交股票名称审核时,将充分考虑各方关切,不以“普陀山”作为股票名称。

招股书显示,普陀山旅游2017年的收入来源中,客车客运收入占比最大,占比33.16%,金额12386.54万元。第二大收入为索道客运,11304.55万元,占比30.26%。第三大收入为水路客运,6995.28万元,占比18.72%。

除此以外,香品销售和商品销售金额分别为3215.76万元和1282.08,占比分别为8.61%和3.43%。

这一收入结构,和已上市的峨眉山区别较大。

作为首家佛教名山上市公司,门票收入在峨眉山A的总营收中一直稳居首位。

新京报记者梳理历年财报发现,峨眉山A的门票收入在总营收中一直保持着40%左右的比例。以2017年为例,游山门票收入占营业收入的42.44%,为第一大收入来源,此外,客运索道收入占营业收入的26.92%,宾馆酒店收入占营业收入18.53%。

有报道称,由于峨眉山A上市时间早,不受2006年国务院出台《风景名胜区条例》(国务院令第474号)的约束,将门票收入纳入上市公司体系。

年超8亿的门票钱

一位景区业内人士告诉新京报记者,国内景区收入里面,门票是绝对的大头,而且是现金,所以门票归谁收大家都很关心。“现在的政策是门票要归景区所在地政府来收,收的钱用于景区的保护、基建。”

2017年1月,安徽省政府曾发布消息,由于大龙山景区违规将门票收入等职责交由企业行使,违反了“进入风景名胜区的门票,由风景名胜区管理机构负责出售”规定而被要求整改。

那么,谁拿走了普陀山的一年超8亿元的门票收入?

公开信息显示,2006年,国务院出台《风景名胜区条例》(国务院令第474号)指出,进入风景名胜区的门票,由风景名胜区管理机构负责出售。

据媒体2012年报道,普陀山风景名胜区管理委员会(简称普陀山管委会)副主任丁宏斌表示,“普陀山门票是政府管的,也是管委会下属的一个事业单位”。

普陀山管委会官网显示,其负责区域内旅游资源、自然生态环境的保护和管理;合理开发利用风景名胜资源。

据普陀山管委会介绍,其官方购票平台是“鱼小陀”,其官方微信信息显示,账号主体为舟山市普陀山大数据发展有限公司。工商资料显示,普陀山大数据发展有限公司的大股东为舟山市普陀山旅游集团有限公司。

本次试图上市的普陀山旅游发展股份有限公司和普陀山旅游集团虽然名称相似,且均为国有企业,但背后的具体“东家”不同,招股书显示,前者背后是舟山市国资委,而后者背后则是舟山市普陀山国有资产管理委员会。

“鱼小陀”购票平台显示,1月份、12月份为淡季,普陀山门票140元/人次;2月份至11月份为旺季,门票160元/人次;五月一日至三日等期间上浮至200元/人次。

新京报记者注意到,获得巨额门票收入的地方政府,通过“政府补助”的形式“反哺”无法获得门票收入的普陀山旅游。

招股书显示,2015-2017年,普陀山旅游获得的政府补助金额分别为77.43万元、77.6万元和230.73万元。在递延收益项下,截至2017年底的政府补助为1332.88万元,其中包括旅游基础设施建设国债补助414.29万元、蜈蚣峙旅游交通集散中心配套设施一期项目补助414.29万元、二期项目补助428.57万元等。

新京报记者注意到,没有门票收入的普陀山旅游所获得的政府补助金额远超过存在门票收入的峨眉山A。

2017年,峨眉山A所获政府补助为80.6万元,远低于普陀山的数百万规模。

与普陀山旅游类似,未享有门票收入的九华旅游所获政府补助更高,占有净利润的相当一部分。

年报显示,九华旅游2016年所获政府补助为537万元,2017年为421万元。同期,九华旅游净利润分别为7404万元和8288.8万元。

地方政府并非普陀山巨额门票收入的唯一“垄断者”。

4月12日,一位曾在2017年前去普陀山旅游的游客告诉记者,除了普陀山门票外,在普陀山各个寺庙等景点游玩还需另行购票,大约5元不等。

新京报记者在舟山市发改委官网查阅到的今年1月召开的普陀山门票价格调整听证会会议纪要显示,听证会参加人提出取消各寺庙收取的小门票,未予以采纳。普陀山各寺庙收取的小门票实为“香花券”,由普陀山佛教协会收取。今后“香花券”是否取消由普陀山管委会与普陀山佛教协会协商决定。

根据普陀山佛教协会官网介绍,该协会是普陀山佛教界联合的爱国团体和教务组织,是全山寺院的统一领导管理机构,经费来源包括各寺院收入、社会捐赠以及其他合法收入。

靠山吃山

新京报记者发现,与峨眉山A不同,普陀山旅游未被要求缴纳风景名胜区资源有偿使用费。

根据《风景名胜区条例》有关规定,风景名胜区内的经营者应当缴纳风景名胜资源有偿使用费。而普陀山旅游招股书显示,根据浙江省财政厅、浙江省物价局《关于征收普陀山风景名胜区资源有偿使用费的批复》(浙财综字〔2008〕114号)及普陀山管委会的书面确认,暂不征收普陀山风景名胜区资源有偿使用费。

峨眉山A发布于2017年的公告显示,根据2015年7月峨眉山管委会相关文件规定,从2015年1月1日起,每年从景区门票总收入中按照8%的比例提取风景名胜区资源有偿使用费作为峨眉山旅游风景资源保护基金。

除此之外,峨眉山A还需实施门票分成。根据前述公告,1997年5月公司与峨眉山管委会签订协议,按游山票收入扣除游山票制作费、游山票房全部管理费用、游客人身保险费、峨眉山旅游风景保护基金等并交纳营业税后的50%支付给峨眉山管委会。

除了无须缴纳风景名胜区资源有偿使用费外,普陀山旅游还获得了景区内多项服务业务的“垄断”权。

招股书显示,2017年1月,普陀山旅游子公司客车公司、客运公司、索道公司分别与普陀山管委会签署了相关业务经营协议,经营期限自2017年1月1日至2036年12月31日。根据前述经营协议,发行人拥有普陀山景区内道路客运班线业务专营权、普洛线客运和货运业务专营权、索道业务专营权,并且普陀山管委会同意不再授予或批准任何其他第三方经营或开展上述专营权涉及的业务。

作为垄断经营者,普陀山旅游为当地国有控股企业,并长期获得政策支持。

招股书显示,2010年,舟山市政府原则同意以普陀山旅游作为上市主体,整合朱家尖蜈蚣峙旅游交通集散中心、息耒小庄、索道公司、客车公司、吉祥香厂和客运公司、海华客运的资产实施上市。

舟山市政府官网显示,2011年10月,为进一步推进我山企业上市工作,促进我山经济又好又快发展,决定成立普陀山企业上市改制工作领导小组,组长为普陀山管委会主任蒋志伟。

在筹备上市期间,普陀山旅游还取得了浙江省属国企的支持。

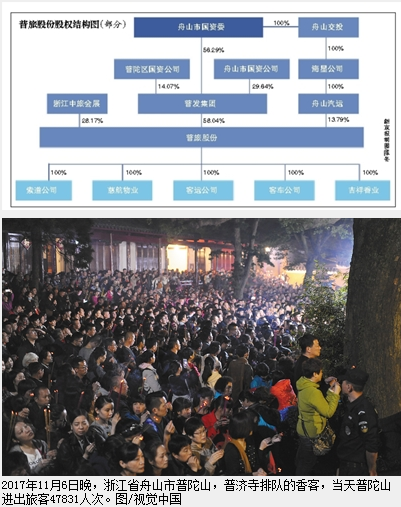

招股书显示,2009年12月,普陀山旅游引入战略合作伙伴浙旅集团资金4900万元实施股权重组,从而增资至1亿元。截至上市前,浙旅集团股权已经划转至其全资子公司浙江中旅会展,持股比例28.17%,为第三大股东。

据官网介绍,浙江省旅游集团是省委、省政府确定的全省唯一一家以旅游、健康为主业的省属国有大型企业,曾多次入选中国旅游集团20强。

截至上市前,普陀山旅游股东为浙江普陀山发展集团(持股比例58.04%)、浙江中旅会展有限公司(持股比例28.17%)、舟山市汽车运输有限公司(持股比例13.79%)。

其中,普陀山发展集团的大股东为舟山市国资委,舟山海星轮船有限公司背后股东穿透后为舟山市国资委。

从股权结构来看,普陀山旅游和峨眉山A、九华旅游较为类似,均为国资控股。

对于当地政府的倾力支持,国家旅游局规划专家王兴斌告诉新京报记者,对政府而言,上市的意义在于增加财政收入,并且享受股份分红,最根本的还是通过上市增加GDP,何况还是绿色GDP。

主营毛利率超同行

“专营”服务频提价

凭借当地政府赋予的垄断地位,普陀山旅游的主营业务毛利率处于高位。

2015-2017年,普陀山综合毛利率分别为70.53%、64.79%、66.83%。

据招股书披露,在客车客运业务领域,普陀山2015-2016年度的毛利率分别为62.35%、61.52%,相比而言,长白山(11.220,-0.01,-0.09%)为58.57%和53.17%,九华旅游是45.01%和41.11%,张家界(7.890,-0.30,-3.66%)是60.01%和56.71%。

除客车客运外,普陀山旅游的索道客运、水路客运这几大主营业务的毛利率均超过同行业。

比如索道客运业务,普陀山旅游2016年毛利率为86.27%,而黄山旅游(12.720,-0.07,-0.55%)是83.10%、峨眉山A是73.09%、九华旅游是82.64%、张家界是50.94%。

普陀山旅游表示,这是因为公司索道设备于1998年投入使用,报告期内已提足折旧,且无重大资本性设备更新投入,因而折旧费用较其他可比上市公司较小。

普陀山旅游不仅拥有高于同行业的主营业务,其还有着另一特殊收入——香火钱。

招股书显示,普陀山旅游的香品销售业务在2017年贡献了3215.76万元,是客车客运、索道客运、水路客运之外的第四大收入来源,占比达8.61%。

新京报记者查阅峨眉山A和九华旅游的2017年报,未看到香品销售业务这一相关项目。

普陀山旅游的香品销售业务在2015年、2016年的毛利率分别为58.90%、59.79%,远超过同行业的古城香业,后者同期的毛利率分别为42.18%、41.81%。

对此,普陀山旅游在招股书表示,毛利率高于古城香业,主要系公司香品销售面对的主要客户为特定旅游景区内的游客,香品主要用于在普陀山礼佛敬香,旅游专业服务附加值较高。

吉祥香业的公司官方网站上,公司概况中也提到主要产品“是普陀山佛教协会唯一指定礼佛用香”。

4月12日,吉祥香业方面人士告诉新京报记者,普陀山是文明敬香的试点,文明试点的要求就是使用吉祥旗下的环保香。但“唯一指定”并不具备强迫性质。

据此,在无法获取巨额门票收入的情况下,普陀山旅游凭借其在景区多项业务中的垄断经营地位,主营业务享有超过同行业的毛利率。

国家旅游局规划专家王兴斌告诉新京报记者,普陀山旅游这些业务毛利率高的原因在于垄断性。与很多景区或人造景点不同,普陀山“是对国家最有名景区景点的垄断经营”。

经济学者叶檀曾撰文称,虽然政策规定门票不能作为收入来源,但旅游公司大可把门票分散、潜藏于其他收入中,这是很多中介机构与公司的拿手好戏。

新京报记者注意到,在景区内享有多项专营垄断地位的情况下,普陀山旅游近年来多次提价:

比如水路客运业务,据招股书披露,在2014年底之前,其普洛线水路客运的票价为常规轮23元,高速轮28.5元;2015年之后,常规轮26元,高速轮33元。

此外,朱普线、沈普线两支航线根据2013年当地物价、交通部门核定的票价分别为25元/人次和28元/人次,2017年9月1日起,统一上涨至30元/人次。

就近几年相关服务的涨价情况,普陀山旅游方面未对新京报记者的提纲进行回复。

高毛利下业绩下滑

卖房贡献大

相比于超高毛利率,普陀山旅游的整体业绩金额并不高,甚至出现下滑。

招股书显示,普陀山旅游2015年-2017年的营业收入为3.57亿元、4.32亿元、3.86亿元,归母净利润为9510.1万元、11432.65万元和11334万元。

根据非经常损益表,普陀山旅游2016年非流动资产处置损益为2907.48万元,房产处置损益2838.85万元(占当年利润总额的比例为17.50%)。

普陀山旅游的资产结构中,房产占比较大。

相关阅读

-

特斯拉手握定价权 坚持自营模式

今年7月21日,拼多多联合宜买车店铺推出了一场特斯拉万人团购活动。... -

华润啤酒决战高端 净利实现两位数增长

2020年是华润雪花啤酒(以下简称雪花)决战高端的开局之年。其能否完... -

蓝色光标上半年营收173.75亿元 出海业...

8月19日,蓝色光标发布了2020年半年度报告。报告显示,今年上半年蓝... -

金山办公上半年净利大涨143.3% 半年营...

8月18日,金山办公发布了2020年半年度财报。财报显示,其2020年上半... -

蓝思科技展现超强“赚钱能力” 各类在...

上半年公司克服疫情困难,积极复工复产,及时、可靠地保障了下游客... -

“钢管厂”欲改行“挖金矿” 转型四年...

钢管业务起家的玉龙股份瞄上了海外金矿资产,公司与BartoAustraliaP...