金运激光首发上市时在招股说明书里曾给投资者描绘了一幅雄伟的未来规划蓝图

激光,一个给人高科技感的名词,原子受激辐射发出的光,名叫激光。

激光应用很广泛,主要有激光打标、激光焊接、激光切割、光纤通信、激光光谱、激光测距、激光雷达、激光武器、激光矫视、激光美容、激光扫描等等。

本文要介绍的金运激光,就是一家中小功率激光切割行业的上市企业。

一、公司业务和产品

金运激光(300220.SZ)于2011年5月成功登陆创业板上市,主营业务分为两大板块:高端数字激光装备制造业务板块,和三维数字化技术应用新业务板块。

主要产品为金属材料数字激光加工设备、柔性非金属材料数字激光加工设备以及为各行业提供三维数字技术商业化应用解决方案。

以下内容来自金运激光自己的描述,你们看看就好——反正牛皮吹破大天,最终都得落实到实际业绩上来,一切没有业绩的吹牛皮,都是耍流氓,尤其是在中国资本市场:

金属材料激光加工领域聚焦拓展切管机在各行业中的应用,并积极推广智能车间解决方案;柔性材料激光深耕在纺织服装、鞋材及工业滤布、汽车内饰等行业的应用;三维数字化技术应用新业务方面,金运激光利用其长期构建的三维数字互动、三维全息、AR/VR、3D打印、人工智能、大数据等技术,进一步聚焦应用的方向。

说实话,这主营业务一般人很难看明白啥意思。

二、屡吹屡破的牛皮

1

第一个牛皮:2014年5个亿

2014年力争实现营业收入5亿元左右的经营目标。

2011年5月,金运激光首发上市时在招股说明书里曾给投资者描绘了一幅雄伟的未来规划蓝图:

风云君比较爱较真,现在回过头来看,当年招股说明书许下的到2014年力争5个亿的收入小目标实现了吗?

金运激光2011年至2017年的营业收入分别为1.40亿元、1.43亿元、1.58亿元、1.93亿元、1.83亿元、1.87亿元、1.85亿元。

可见,当年定下的5个亿的小目标到今天也没能实现,而且相去甚远。

什么?要赔偿?你们散户真不懂事啊,赔你们个锤子!

2

第二个牛皮:5年收入20个亿

自2013年开始,国内3D打印进入高速发展期。华工科技(17.930,0.33,1.87%)、光韵达(13.710,0.09,0.66%)等业内同行纷纷进入这一领域,A股市场开始炒作3D打印概念。

这当然也少不了金运激光的身影。

2014年6月,金运激光宣布发起一款名为湖北高投金运激光产业投资基金(以下简称“高投基金”)的有限合伙产品,首期拟募资2.53亿用来支持3D打印。为此,金运激光需要担保的金额为2.53亿本金加上8.5%的收益,约为2.75亿元。

而截止2013年12月31日金运激光的净资产为2.88 亿元,在理论上存在履行最大担保额而使其净资产为负的可能。当然这种情况的出现是假设在理论上零收益,且存续期为3至5年的基础上的。

我们的梦想是5年内把公司3D打印业务做到几百亿元

同年6月,在青岛3D打印国际博览会召开期间,时任金运激光董事长抛出豪言,“”。(风云君实在是想多嘴一句,金运激光的董秘啊,抽空给你们家董事长上上课吧,好歹也是上市公司了,不好再满世界乱说的)。

但现实是挺残酷的,步子大了就扯蛋。

保守要做到20亿元

“3D打印虽说是一个概念,但终究要落地,。婚庆和儿童影像领域,每年就有400亿元的市场,我们取市场的百分之一就是非常大的蛋糕。”

具有戏曲性的是,2018年4月13日的一则关于处置子公司丧失控制权追溯调整母公司财务报表期初及上年同期数的公告显示,金运激光认定2017年丧失对子公司高投基金的控制权,同时不再将高投基金纳入2017年财务报表合并范围,并追溯调整母公司报表期初财务数据。

也就是说,从此以后高投基金对金运激光的营收贡献没啥关系了。至于那个20亿,当时就是说说的,你们难道当真了?

梦想是美好的,现实是残酷的,金运激光这几年总的营业收入在1.8亿至1.9亿区间徘徊, 其中3D打印业务只占其中一小部分。

比如,2017年,3D业务收入仅2572万元,5年实现20亿元收入的小目标又双叒叕落空了。

说到此处,风云君倒是想起一段往事,2013年前后,一位上海券商研究员朋友专门去金运激光调研,还特意3D打印了自己的画像,声称前途无限。

后续金运激光确实有了一波凶猛的走势,时至今日回头来看,原来不过是一场闹剧——或者是有人导演的双簧戏?

三、保卫2018:资产大幅减值玄机重重

前面我们说到金运激光董事长屡次三番吹破牛皮,虽然最终一个牛皮都没兑现,但是凭借三寸不烂之舌吹得股价是高潮迭起,飘飘欲仙,可谓口活了得。

当然,中国很多上市公司是分两条主线来经营自己的“上市人生”的:一条是主营,实业,一条就是股价,是概念。

通常而言,在股价上花了大工夫的老板和实控人们,见到快钱赚得太容易,打死都不愿意回到苦哈哈的实业经营上去了,所以主业一般都是惨不忍睹,一堆烂肉,筷子根本夹不起来,得用漏勺才能捞出三钱肉丁。这是A股的普遍规律,准确率接近80%。

不信?我们就以金运激光为例来说说。

1

净利润:上市七年倒亏一千万

金运激光自从2011年上市以来,7年时间赚的净利润合计为-1,074.54万元。也就是说上市以来实际没有赚到过钱,一共还倒亏了一千来万。

看着公司股价每天上来下去的不亦乐乎,好不热闹,再扒开上市公司的屁股看看这业绩丁字裤,不知道各位每天买进卖出的散户们,你们知道自己玩的是什么么?

2015年金运激光出现首次亏损,净利润为-1,551.09万元,2016年实现微利成功扭亏为盈,2017年再度陷入大额亏损,净利润为-4,278.08万元。

在营业收入跟以前年度几无变动的情况下,为何出现亏损呢?

这里主要是金运激光在2017年第四季度计提了大量的资产减值损失,金额合计为4,911.05万元,这是造成整个年度亏损的真正元凶。

毕竟按照盈亏定律(保壳套路),金运激光2018年是需要盈利的。

2

资产减值计提:保卫2018

(数据来源:2017年年报)

根据金运激光披露的2017年年报,可以看出计提了大量的坏账损失、存货跌价损失、长期股权投资减值损失、固定资产减值损失和无形资产价值损失。

我们一起来看看都是怎么计提的!

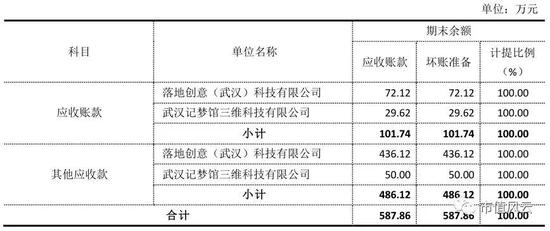

(1)计提一:坏账损失和长期股权投资减值损失

根据金运激光2017年年报披露,坏账损失和长期股权投资减值损失的计提主要跟落地创意(武汉)科技有限公司(以下简称“落地创意”)和武汉记梦馆三维科技有限公司(以下简称“武汉记梦馆”)这两家公司有直接关系。

落地创意原为金运激光持股60%的控股子公司,主要经营3D打印服务及3D打印加盟店业务,2016年4月金运激光将其持有的股权转让给全资子公司金运数字技术(武汉)有限公司(以下简称“金运数字”)。

2016年9月,金运数字与好看好玩网(武汉)科技有限公司签订股权转让协议,将落地创意35%股权以人民币760万元的现金对价转让,自此金运激光丧失对落地创意的控制权。

自丧失控制权以后,因落地创意新的管理人员经营能力有限,导致2017年3D打印业务大幅萎缩,其经营出现重大亏损。

金运激光聘请了开元资产评估有限公司对评估基准日为2017年12月31日落地创意所有者权益价值进行评估。根据资产评估报告,收益法下评估资产的评估值为-1,581.89万元,资产基础法下评估资产的评估值为-21.65 万元。

全额计提了减值准备

金运激光综合落地创意的实际业务情况和评估报告评估结论,基于谨慎性原则,对落地创意的长期股权投资。

而武汉记梦馆为落地创意全资子公司,业务主要为依附于落地创意技术及设备的3D打印服务。

落地创意已出现资不抵债的迹象,金运激光说他们基于谨慎性考虑,对落地创意及其子公司武汉记梦馆应收款项全额计提坏账准备。

对落地创意和武汉记梦馆两家公司单项计提坏账准备明细如下表:

截至2017年12月31日,落地创意资产及负债账面价值及评估值明细如下:

已经资不抵债

如上表所示,落地创意账面净资产价值为320.86万元,尚未资不抵债;根据评估值,净资产为-21.65万元,。

落地创意应付金运激光款项合计为508.24万元(72.12万元+436.12万元),剔除此部分影响,按保守的评估值来说其并未资不抵债。

是否谨慎过度?是否有调节利润的嫌疑?

而金运激光对应收落地创意款项全额计提坏账准备

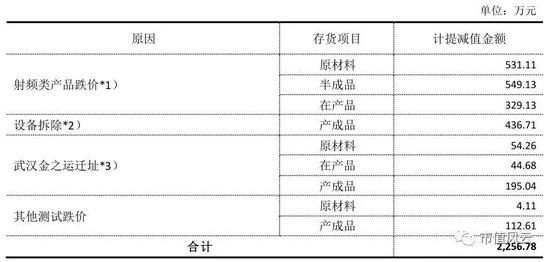

(2)计提二:存货跌价损失和固定资产减值损失

根据金运激光2017年年报披露,计提跌价的存货主要有因市场环境变化而预期难以实现销售的CO2射频激光管,以及本期退回或者性能下降、销售前需要进行翻修的设备。

武汉金之运激光工程技术有限公司(以下简称“武汉金之运”),曾用名为辽宁金之运激光工程技术有限公司,2017年11月公司经营地址自辽宁迁至武汉。

本次迁址后,武汉金之运已停止业务经营,在辽宁存放的存货及设备预计难以在未来带来现金流入,金运激光对其账面存货及固定资产全额计提减值准备。

计提的存货跌价准备明细如下表:

关键问题是,金运激光在去年收到深交所2016年年报问询函时,对其提出的期末存货较多,对存货跌价准备的计提是否充分、谨慎的问题,进行了如下回复:

公司生产的激光设备,多为定制,除少量常规品外,通常按照订单生产,故不存在滞销的情形。公司产品的定价主要通过成本加成的方式,一般定价时由事业部管理中心充分考虑釆购、人工及制造成本,保证公司销售产品,可覆盖相应成本的同时,获取一定的利润,总体上产成品跌价的风险较小。

不存在跌价的情况

公司的原材料,均用于产品生产,因未发现产成品跌价的情况,故公司原材料除质检人员复检不合格的不良品,。

那为何时隔仅一年,2017年存货跌价准备的计提却突然变得如此充分和谨慎了呢?

这跌价计提也太任性了吧,是否由此财务洗澡的嫌疑?

(3)计提三:无形资产减值损失

金运激光计提减值的非专利技术主要为桌面级3D打印机项目、射频激光管150W项目以及飞梭桥架式激光雕刻切割机项目。

桌面级3D打印机项目自产设备与国内厂家相比缺乏竞争力,金运激光最终决定停止自产3D打印机业务的经营;射频激光管150W项目因市场环境变化,射频激光管难以实现销售;梭桥架式激光雕刻切割机项目设备2017年未能实现销售,金运激光考虑到下游服装辅料市场生产方式改变,再继续销售推广难度大且成本高,决定停产此设备。

用于落地创意意造网的一种特定的前端软件和后端软件由金运激光于2015年向比利时公司 MATERIALISE N.V.采购,作价120万欧元,并于2016年2月完成验收后转入无形资产核算。

金运激光对落地创意不再实施控制后,双方签订协议约定,自2017年1月1日起落地创意每年向金运激光支付80万元软件使用费。

而2017年期间,落地创意实际未能通过意造网实现收入,且经营状况进一步恶化后无力支付合同约定的软件使用费。

由于该软件具有特定用途,在落地创意目前的经营状况下,预计未来能够带来现金流入的可能性较小,金运激光对其全额计提减值准备。

计提的无形资产减值准备明细如下表:

金运激光2017年对无形资产大幅计提减值准备,是之前年份研发支出资本化时太激进导致的,还是2017年无形资产减值准备的计提又太过于谨慎了呢?

还是为2018年的盈利创造空间呢?

风云君禁不住感叹,市场真是变幻莫测,软件产品说没用就没用了,特别这资产计提,真是想激进的时候激进,想谨慎的时候谨慎。

你说啥就是啥,就跟你当初吹下的那些牛皮一样,全凭嘴皮子两张。

四、双保险:研发支出费用化突增

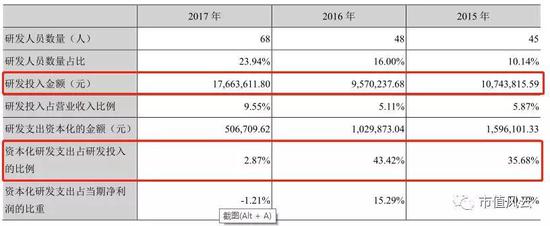

清楚了金运激光资产计提标准和目的,再来看看金运激光近3年来研发支出情况如下表:

2015年研发支出金额为1,074.38万元,费用化比例为64.32%,2016年研发支出金额为957.02万元,费用化比例为56.58%,2017年研发支出金额为1,766.36万元,费用化比例为97.13%。

可见研发支出金额近年来在增加,2017年研发支出费用化的比例变动较大。

为何与往年相比研发支出突然要大比例费用化,合理么?

根据2017年年报披露,金运激光根据公司的发展战略,2017年继续加大在高端数字激光加工装备制造板块和三维数字技术应用板块的项目研发投入。

在高端数字激光加工装备制造板块,共对10个激光加工装备项目进行了研发,研发预期均已达到。

在三维数字技术应用板块,结合公司聚焦为IP及IP运营方提供“硬件+软件+内容+服务”的推广解决方案,共对7个项目进行了研发,研发进展正常,预期也均已达到。

金运激光2017年新增专利数量8件,新增软件著作权21件,为2018年新的增长打下基础。

显而易见,金运激光2017年研发投入的预期已经达到,而且新增了不少专利和软件著作权,在此基础上研发支出大比例费用化却难以自圆其说。

关于研发费用这个话题,上市公司多喜欢资本化,金运激光却逆势在2017年接近100%的费用化,应该也是2018年保卫战的关键举措。

五、 卸下包袱,“拥抱”2018年

相关阅读

-

特斯拉手握定价权 坚持自营模式

今年7月21日,拼多多联合宜买车店铺推出了一场特斯拉万人团购活动。... -

华润啤酒决战高端 净利实现两位数增长

2020年是华润雪花啤酒(以下简称雪花)决战高端的开局之年。其能否完... -

蓝色光标上半年营收173.75亿元 出海业...

8月19日,蓝色光标发布了2020年半年度报告。报告显示,今年上半年蓝... -

金山办公上半年净利大涨143.3% 半年营...

8月18日,金山办公发布了2020年半年度财报。财报显示,其2020年上半... -

蓝思科技展现超强“赚钱能力” 各类在...

上半年公司克服疫情困难,积极复工复产,及时、可靠地保障了下游客... -

“钢管厂”欲改行“挖金矿” 转型四年...

钢管业务起家的玉龙股份瞄上了海外金矿资产,公司与BartoAustraliaP...