吉祥人寿表现难见起色 “牌照控”股东暂难有助益

近日,上市公司克明面业(002661.SZ)公告称,拟与拥有金融全牌照的湖南财信金融控股集团有限公司(以下简称“财信金控”),进行战略合作,财信金控旗下吉祥人寿保险股份有限公司(以下简称“吉祥人寿”)等金融子公司同步协同。

事实上,除与克明面业合作外,近期,财信金控金融产业链延展动作不断。蓝鲸保险注意到,9月,财信金控孙公司吉祥人寿,在2018年2度发布增资方案均“折戟”的前提下,再度调整发布增资方案。其背后,是吉祥人寿2018年前3季度原保费收入折腰,偿付能力不达标的现状。

对此,业内专家向蓝鲸保险指出,部分企业盲目收集牌照,却难以对各牌照进行有效整合或业务协同。尽管财信金控实力雄厚,但对于吉祥人寿的运营却暂难有助益。

克明面业合作财信金控,保险、银行业务同步协同

近日,克明面业公告称,经协议,克明面业、克明食品集团与财信金控下属的湖南省资产管理有限公司(以下简称“湖南资产管理”)协商,拟以后者为实施单位,协同财信金控旗下吉祥人寿等子公司,三方签订《战略合作框架协议》。

首先,湖南资产管理将战略持股克明面业,参与其公司治理、产业协同和升级优化;同时,在业务层面,依托于财信金控的全金融牌照优势,湖南资产管理将与克明面业进行对接,在业务资源整合和综合金融服务方面进行合作。

蓝鲸保险注意到,财信金控为湖南省国资企业,为湖南省唯一省级地方金融控股平台。目前旗下拥有吉祥人寿、湖南信托等约30家子公司,业务范围涵盖保险、银行、资管、产业基金、期货等。

“实体企业与金融控股平台合作,各取所需”,对于双方的战略合作,经济学家宋清辉向蓝鲸保险分析称,“实体企业谋求业务链上的整合,以实现利益最大化;而金融控股平台则主要意在谋求实体企业宝贵的数据等资源”。

“双方合作应该是顺应当前‘纾困上市公司、扶持民营企业’的政策引导”,香颂资本执行董事沈萌指出,“但最终不排除财信金控存在借壳上市的谋求”。

财信金控金融布局延展,增资吉祥人寿遇坎坷

事实上,近期,财信金控在金融业务布局中动作频繁。11月9日,财信金控子公司非公开发行2018年公司债券“第一期”,发行规模45亿元;9月29日,财信金控与衡阳市人民政府签署协议,共同发起设立规模为30亿元的衡阳市产业投资母基金;9月10日,财信金控与长沙银行签订协议,搭建合作关系。

同期,财信金融全资子公司湖南财信投资控股有限责任公司(以下简称“财信投资”),旗下吉祥人寿发布增资方案,拟增资11.63亿元,财信投资等6家股东拟参与此次募资。增资后,财信投资持股比例由33.33%微调至33%,仍保持为吉祥人寿第一大股东。

蓝鲸保险注意到,财信投资对于吉祥人寿的增资过程并不顺利。

2018年2月,吉祥人寿筹谋年内首轮增资,拟募资18.54亿元补充资本金;2018年4月,吉祥人寿再次发布了增资扩股事宜,拟增资金额和2月份保持一致,但两次公告均未有下文。直至2018年9月,吉祥人寿再度发布增资方案,增资金额由18.54亿元下调至11.63亿元。

事实上,财信投资自2016年开始,就在谋求吉祥人寿的话语权。2016年3月,经原保监会批复,吉祥人寿原股东湖南省铁路投资集团有限公司、湖南发展投资有限公司出清手中股权,由财信投资受让,届时持股比例为29.19%,随后通过参与增资,持股比例上升至38.26%。

2017年11月,吉祥人寿公告称,财信投资拟将1.13亿股股权无偿转让给湖南农业信贷担保,股权划转后,财信投资和农业信贷担保分别持有吉祥人寿33.33%、4.93%股权。业内人士指出,此举或是因当时《保险公司股权管理办法》征求意见稿发布,指出保险机构单一股东持股比例不得超过保险公司注册资本的1/3。

按照《保险公司股权管理办法》,财信投资非吉祥人寿控制类股东。但在2018年7月,银保监会批复同意黄志刚担任吉祥人寿董事长,而黄志刚出身财信投资,且2015年至今,担任财信金控副总经理职务。由此看来,财信投资仍然掌握着吉祥人寿一定的话语权。

吉祥人寿表现难见起色,“牌照控”股东暂难有助益

“企业谋求全金融牌照,跨业合作与客户资源可共享的优势凸显”,国务院发展研究中心金融研究所保险研究室副主任朱俊生向蓝鲸保险分析称,“有助于企业为客户日益增长的金融需求提供一站式服务”。

然而,财信金控相对雄厚的实力,并未能保证吉祥人寿发展的坦途。

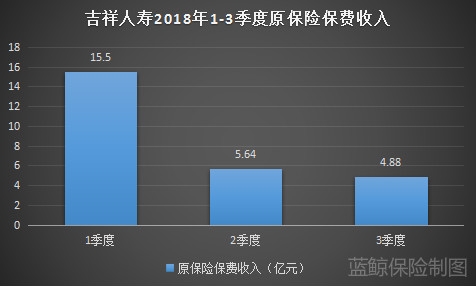

分别来看,首先,数据显示,2018年前3个季度,吉祥人寿原保险保费收入累计为26.01亿元,同比收缩49.85%。从单个季度来看,2018年1-3季度原保费收入分别为 15.5亿元、5.64亿元、4.88亿元。

吉祥人寿2018年前3季度原保险保费收入(亿元)

从盈利能力来看,成立6年以来,吉祥人寿始终未能实现盈利,至今共计亏损约14.5亿元。自2012年9月份开业后,吉祥人寿当年净亏损0.72亿元;2013年-2017年分别净亏损1.32亿元、1.77亿元、1.36亿元 、3.63亿元 、4.55亿元。根据其最新披露的偿付能力报告显示,吉祥人寿2018年1-3季度净亏损分别为0.28亿元、0.44亿元、0.41亿元,前三季度累计亏损达1.13亿元。

2013年-2018年前3季度吉祥人寿净亏损情况(亿元)

不仅如此,吉祥人寿偿付能力充足率情况也并不乐观。据偿付能力报告显示,2018年1-3季度核心偿付能力充足率分别为71.60%、75.58%、78.37%;1-3季度综合偿付能力充足率分别78.87%、82.73%、85.43%。

根据《保险公司偿付能力管理规定(征求意见稿)》,吉祥人寿综合偿付能力低于100%,且2018年前两个季度的风险综合评级结果均为C,已属于偿付能力不达标险企,尤需警惕。

也正是基于此,吉祥人寿年内3度发布增资方案,推进增资计划。

“这一定程度上暴露出财信金控在保险相关业务的运作方面实力较弱,暂时未能给吉祥人寿在经营层面带来助益”,宋清辉直言道。

面对旗下子公司发展出现短板的现象,沈萌对蓝鲸保险分析称,“牌照控是中国企业的一种奇怪习惯,存在盲目性问题,虽然企业难以对各牌照进行有效整合或业务协同,但愿意收集牌照,因为国内很多业务牌照自身具有重要价值,企业会利用自身资源收集牌照,再依赖牌照红利推进自身发展”。

尽管目前吉祥人寿表示正在积极推进增资事宜,但对于险企而言,一时输血难以弥补造血能力欠缺的病根,若吉祥人寿无法快速盈利,即便增资通过,也属治标不治本之举。未来,吉祥人寿能否走出盈利困局,值得关注。

相关阅读

-

本周股指反复震荡 两市成交额在下半周...

本周股指反复震荡,两市成交额在下半周出现明显萎缩,下周创业板注... -

要不要转LPR应考虑这些因素 根据自身情...

房贷利率换锚期限将至,而对房贷一族来说,个人房贷利率的变化是他... -

铁矿石上演供需失衡大戏 供需矛盾决定...

铁矿石期货自上市以来持续发挥着服务钢铁产业避险和定价的重要职能... -

鼓励700多万人“单干” 从试点走向制度化

酝酿多时,独立个人保险代理人模式或将迎来制度上的破冰。《证券日... -

雅居乐集团核心净利润达65亿元 地产外...

多元化业务已经开花结果,希望做大做强。8月21日,在雅居乐集团控股... -

住建部联手央行 房地产长效机制监测重...

央行、住建部会同相关部门在前期广泛征求意见的基础上,形成了重点...