“银行系”保费收入不容乐观 寿险业表现继续回暖

近日,银保监会披露了1至10月保险行业数据,总体趋势较上月没有大幅波动。寿险业务保费降幅持续收窄,实现原保险保费收入18600.01亿元,同比下降6.13%。财险业务保费增速持续回落,实现原保险保费收入8802.60亿元,同比增长10.57%。前10个月,保险业实现原保险保费收入33031.97亿元,同比增长1.99%,这一数值前9个月为0.67%,整体保费增速延续正增长。

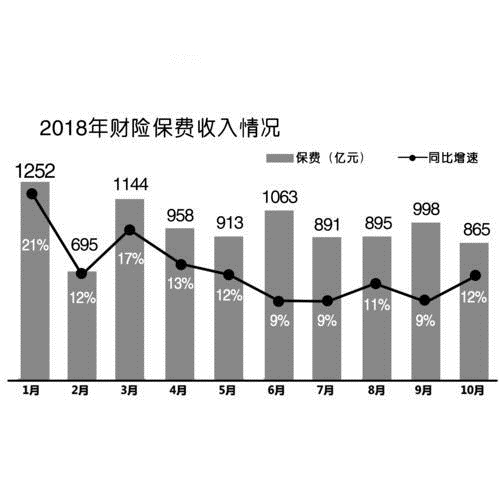

2018年财险保费收入情况

“银行系”保费收入不容乐观

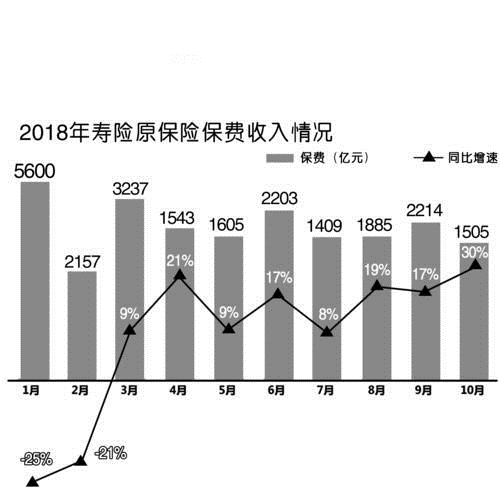

寿险业表现继续回暖,原保费增速从前9个月的-7.66%继续收窄至-6.13%。

具体来看,1至10月,91家人身险公司原保费收入23358.35亿元,同比下降1.85%。38家人身险公司规模保费增速低于行业平均水平,华汇人寿、瑞泰人寿负增长明显。上市人身险公司增速优于行业,平安寿险为20.87%,太保寿险为15.04%,新华人寿为11.52%,中国人寿为4.76%。整体来看,4家上市寿险公司原保费增速为11.89%,远优于寿险行业的-1.85%,强者恒强格局延续。

2018年寿险原保险保费收入情况

值得注意的是,银行系寿险公司今年保费收入情况一直不容乐观。交银康联人寿前10个月原保险保费收入跌幅最为明显,同比下滑97.8%;中银三星人寿、农银人寿和建信人寿原保险保费收入同比分别下滑30%、27.34%和11.68%。有着银行系和外资保险公司双重身份的工银安盛更是在今年遭遇了保费大降的局面。1至10月,工银安盛原保险保费收入为278.4亿元,虽然在外资寿险公司中仍占据首位,但较2017年同期的369.4亿元下降了90亿元。对于保费下降的主因,工银安盛表示,今年以来,在复杂多变的市场形势和日趋严格的监管要求影响下,各银行系寿险公司都进入了压缩趸交、发展期交业务的转型阶段,趸交保费都有不同程度的下滑。

互联网险企发展迅猛

银保监会前10个月数据显示,产险公司原保险保费收入9673.58亿元,同比增长12.62%。从保费增速看,排名第五名的大地保险继续保持较高增速为16.25%,与第四名中华保险差距已经缩小到2亿元以内。此外,平安产险、太保产险、太平财险、人保财险和阳光财险的保费增速分别为15.66%、13.64%、12.88%、11.90%和10.28%,后两者增速低于行业平均增速。

据统计,1至10月,共有11家产险公司原保险保费呈现负增长。

产险业的创新力依旧活跃,互联网保险公司保持高速发展势头。基于产品线逐渐完善、新技术加速应用、创新险种不断推出等因素,安心保险、易安保险、众安保险、泰康在线等4家互联网险企保费增速分别为159.33%、79.26%、94.75%和81.09%,均远高于行业平均水平。

对于安心保险今年的亮眼成绩,该公司相关负责人表示,保费的高速增长一方面源于安心保险在车险、健康险两大业务条线不断发力,增加科技创新投入,优化用户体验;另一方面是相继与京东、水滴互助、轻松筹、翼支付等流量巨头实现合作,打造碎片化、定制化的创新型健康险产品,逐步积累起市场口碑,吸引了诸多互联网新保民。

展望财险业的后续发展,业内普遍认为,车险保费增速将趋缓,非车险将迎来较高增长。

健康险呈爆发式增长

纵观1至10月的各项保费数据,最引人关注的莫过于保持迅猛涨势的健康险保费收入。前10个月保费数据显示,健康险业务保费同比增长22.69%,远超同期寿险业务保费增速,占寿险业保费收入的20.2%,较2017年全年提高4个百分点。这充分表明了在患病率增加及老龄化加速的当下,消费者对于健康险产品的旺盛需求。

健康险爆发式增长的一大“催化剂”无疑是严监管和保险回归保障政策的持续推动,健康险的“水分”被逐渐挤出。过去几年,有公司将理财类保险产品包装成健康险,尤其是长期护理险。在“保险姓保”相关规则发布后,这类产品即被削减。不论从当前外部宏观经济环境还是行业监管导向以及寿险龙头战略发展目标来看,以健康险为代表的保障型险种的需求将会得到有效激发,健康险保费可维持超越行业的增速。新华保险董事长兼CEO万峰不久前就预测,健康险将成保险业主流产品,预计明年将保持两位数增长。

目前,发售健康险产品的保险公司约有150家,其中有7家专业健康险公司。在健康险市场占有主导地位的多是人身险公司,财产险公司受监管限制,只能经营短期健康险。8%的健康险经营主体占据了80%的市场份额,集中度非常高。

健康险的发展趋势,是与医疗服务、健康管理、保险科技等业态协同形成一条全产业链。

在业内专家看来,肩负健康险产品设计的保险公司处于这条产业链的中游。产业链的上游是医疗、体检、基因筛查、智能可穿戴设备等机构,提供服务网络、硬件技术和信息化数据支持;下游则是推动销售落地的保险公司自营官网、专业中介渠道以及以社交或支付为主的第三方流量平台。上、中、下游各机构间各司其职、互为补充,如此,健康险有望实现创新性的迅速成长。

相关阅读

-

本周股指反复震荡 两市成交额在下半周...

本周股指反复震荡,两市成交额在下半周出现明显萎缩,下周创业板注... -

要不要转LPR应考虑这些因素 根据自身情...

房贷利率换锚期限将至,而对房贷一族来说,个人房贷利率的变化是他... -

铁矿石上演供需失衡大戏 供需矛盾决定...

铁矿石期货自上市以来持续发挥着服务钢铁产业避险和定价的重要职能... -

鼓励700多万人“单干” 从试点走向制度化

酝酿多时,独立个人保险代理人模式或将迎来制度上的破冰。《证券日... -

雅居乐集团核心净利润达65亿元 地产外...

多元化业务已经开花结果,希望做大做强。8月21日,在雅居乐集团控股... -

住建部联手央行 房地产长效机制监测重...

央行、住建部会同相关部门在前期广泛征求意见的基础上,形成了重点...