弘康人寿4调增资扩股方案 排队2年监管仍未“放行”

业内专家对蓝鲸保险分析称,拟入股东自身经营情况、资金实力、出具资料的完备程度等,都是影响监管批复进度的重要因素。

近日,弘康人寿保险股份有限公司(以下简称“弘康人寿”)拟增资事项再生变,武汉汉口北商贸市场投资有限公司(以下简称“汉口北商贸”)退出拟新入股东“名单”。

蓝鲸保险注意到, 2016年起,弘康人寿就已推动增资扩股事项,4次调整方案均未落地,专家分析称,一方面或与排队时间较长,拟入股东“热情”减退,调整战略相关;另一方面,也是严监管过滤的导向。

再看来业务结构,作为依靠投连险业务“起家”的险企,弘康人寿投连险业务占比一度超9成,原保费占比遭“挤压”。在行业回归保障、险企转型调结构的大势下,弘康人寿也所有调整,对于中小寿险公司而言,这一模式是否有所借鉴,专家则各有看法。

4调方案,弘康人寿增资扩股一事仍未“落地”

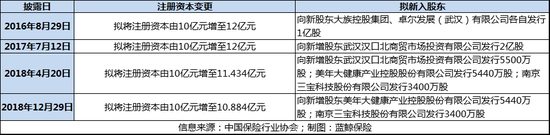

回溯来看,2018年4月,弘康人寿公告称,拟新增3家股东,增发14340万股股份,注册资本由此前的10亿元变更为11.434亿元,其中,汉口北商贸、美年大健康产业控股股份有限公司(以下简称“美年大健康”)、南京三宝科技股份有限公司(以下简称“三宝科技”,01708.HK)拟分别认购5500万股、5440万股、3400万股。

而近日披露的公告中,拟增资扩股事项发生变化,汉口北商贸退出,美年大健康、三宝仍科技谋求弘康人寿的股东席位。

事实上,这并非弘康人寿首次调整增资扩股事项。

2016年8月,弘康人寿公告表示,拟增发2亿股,引入新股东大族控股集团、卓尔发展(武汉)有限公司(以下简称“卓尔发展”,现更名为卓尔智联集团有限公司),将注册资本由10亿元提高至12亿元。1年后,原拟入股东换上新面孔,即汉口北商贸公司,值得关注的是,汉口北商贸亦为卓尔发展孙公司。2018年4月、12月,弘康人寿再度调整方案,2年4次变更,增资扩股事项仍未“落地”。

弘康人寿增资扩股变更事项

尽管数次调整,无论卓尔发展还是孙公司汉口北商贸公司,均谋求入股弘康人寿,且在2017年的增资事项中,汉口北商贸拟持股2亿股,增资后持股比例16.67%,超过镇江和融房地产开发有限公司,有望成为弘康人寿第一大股东。从谋求大股东席位,到缩减增资比例,再到完全退出,为何会发生这一变化?

“汉口北商贸因自身原因退出增资”,弘康人寿回应蓝鲸保险称。此外,蓝鲸保险多次联系汉口北商贸,但均未得到回复。

“若等待时间较长,也会影响企业参股保险公司的热情”,经济学家宋清辉分析道。

随着监管对保险牌照下发的收紧,增资成为进入保险行业的重要方式,扩大布局、业务协同、谋求收益,资本各有侧重。举例来看,三宝科技即坦言称,弘康人寿拥有相对稳定的业务团队、管理团队和一定客户资源,认购其部分股权,重点在于关注整体资产的获利能力价值。

而保险公司股权分类监管、穿透式监管,已形成资本“过滤网”,股东资质、资金来源,均成为监管审核的重要考量因素。

“拟入股东自身经营情况、资金实力、出具资料的完备程度等,都是影响监管批复进度的因素”,中国精算师协会创始会员徐昱琛对蓝鲸保险分析道,此外,由于批复时间的不确定,股东方也可能因自身战略布局、资金运用安排变化等进行调整。

“我们拟引入的新股东均与现有股东进行了友好协商”,弘康人寿表示,拟新入股东看好其未来发展前景,且在近两年,监管要求更为规范的背景下,弘康人寿调整增资扩股计划,是为更好符合监管要求,“但最终结果,还是看监管批复”。

保费结构“独特”,红利消退需发力保障型产品

积极推动增资事项的另一面,则是弘康人寿拟提高偿付能力的现状。

据了解,弘康人寿成立于2012年7月,随着新业务规模的不断扩大,资金本消耗,偿付能力随之下降。公开信息显示,2013年末,弘康人寿偿付能力充足率为905.48%,此后逐年下滑,2017年,偿付能力充足率下降至123.63%,截至2018年3季度末,略有回升,核心、综合偿付能力充足率均为126.77%。

弘康人寿偿付能力充足率(%)

“目前公司偿付能力充足率符合监管要求”,弘康人寿对蓝鲸保险表示,业务规模扩大,必然消耗资本,公司增资意在加强实力,为后期发展做准备。

整体来看,弘康人寿偿付能力充足率满足监管要求,但处于寿险公司中下游位置,为更好匹配经营发展,增资或为必然之路。

值得一提的是,蓝鲸保险也注意到弘康人寿较为“独特”的保费结构。

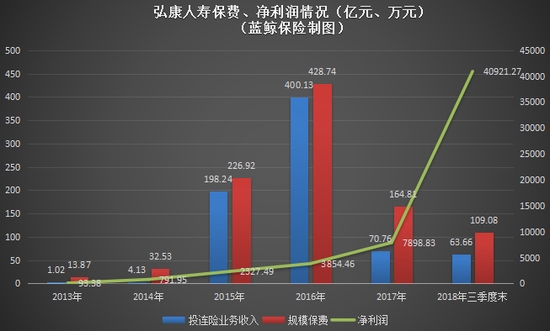

作为年轻的保险公司,弘康人寿打破寿险公司盈利周期较长的常规模式。成立当年,弘康人寿净亏损877.76万元,次年,即2013年,弘康人寿扭亏为盈,实现94.38万元的净利润,此后,亦保持持续盈利状态,且增速明显。

而背后,投连险业务贡献颇大。2015年,弘康人寿进入业务快速发展期,规模保费从上年度的32.53亿元“飞跃”至226.92亿元,同比增幅597.57%,其中,投连险业务从4.13亿元激增至198.24亿元。从占比来看,2015、2016年,投连险业务占规模保费的比重分别达到87.36%、93.33%,原保费占比压缩。

弘康人寿保费、净利润情况(亿元、万元)

由于部分万能险、投连险等中短期存续产品潜藏风险较高,监管也加强管制,包括出台《关于规范人身保险公司产品开发设计行为的通知》,从源头治理,险企也纷纷调整业务结构。

2017年,弘康人寿投连险业务占比下降至42.93%,全年规模保费同比缩6成。而规模保费的较大幅度下滑,或也为弘康人寿在2018年重新“加码”投连险业务埋下伏笔, 截止2018年11月,占比回升至53.54%。

再来看营销渠道,目前,弘康人寿未开设传统个险渠道,更多依赖互联网渠道,通过自建平台,与第三方平台(如小米、京东、苏宁)合作等展业。

“从弘康人寿的业务来看,主要可分为保障型和理财型业务,但更多集中在理财型业务”,一位业内人士对蓝鲸保险分析称,由于投连险对资本金要求较低,且不需要像万能险一样保障收益,对险企而言,在业务开展时具有相对优势。弘康人寿主要是早期抓住互联网理财型保险的红利,但随着红利的消退,也需在保障型产品发力,实现持续发展。

从消费者角度来看,投连险保障功能相对较低,更适合流动性需求适中、有能力且愿意承受较高程度风险,以获得可能高于市场平均收益水平回报的投保人。

“自然存在投资风险”,北京工商大学保险研究中心主任王绪瑾说道,由于资本市场具有不稳定性,且投连险无最低投资回报限制,购买还需谨慎,对险企而言,也面临退保风险等。

“这一业务模式对中小寿险公司具有一定的借鉴意义”,在宋清辉看来,中小险企可适度在投连险业务发展,但其也提醒称,对弘康人寿而言,“未来需要注意,不要过多地依赖第三方平台,苦练‘内功’十分必要”。

“不具备当时的进入环境”,徐昱琛则持有不太一样的观点,在其看来,早期市场存在较为优质的底层资产,支持投资端,另一方面,目前第三方平台纷纷涉水保险,险企想与之搭建良好的合作关系或形成利益共同体,需要时间培育,短期内难以见效。

相关阅读

-

老太上钢琴课误入理财陷阱 初始本金也...

张老太在成人钢琴俱乐部结识了同为会员的王老太,经过对方的推荐,... -

六旬老人“抢夺方向盘获刑4年”具警示意义

山西晋城六旬老人王某某乘坐公交车,未到站点要求司机停车遭拒后,... -

滥用公权填私欲 是什么让他们走上贪腐...

一间60平方米左右的房子,却装满了钢普拉模型玩具。这是日前曝光的... -

一个生源卖6万 线下蹲守、线上拉拢 “...

半月谈记者赴湖南部分生源大县调查,发现民办中职招生领域存在一条... -

破除“一判了之”“一放了之”的困境

近年来,未成年人犯罪问题成为社会关注焦点,司法机关如何有效发挥... -

银行不良遭粉饰 监管喊话 罚单示警

在疫情影响下,企业经营环境、个人偿债能力均受到波及,商业银行不...