首年成绩单亮相:保费收入差别大 亏损状态暂难避

蓝鲸保险梳理发现,目前,2018年监管新批复开业的8家保险公司,已如数上交4季度偿付能力报告,拿到首年“成绩单”。

从保费收入来看,人身险公司中,国宝人寿拔得头筹,保费收入3.33亿元,瑞华健康由于开业时间较短,且经营险种受限,展业期间保费收入74.81万元;财险公司中,黄河财险保费收入2.44亿元,居于前列。此外,受前期支出大、成本高影响,8家险企在2018年均处于亏损状态。

无论是所处区域、还是经营定位,2018年新开业的险企,大多呈现“地方性+特色化”,对此,专家预判,或将成为趋势,但时间成本、经济成本的高企,包括导致后续研发动力不足,将成为展业过程中的“拦路虎”。

首年成绩单亮相:保费收入差别大、亏损状态暂难避

2018年上半年,监管批准黄河财险、太平科技、北京人寿、国宝人寿、瑞华健康、海保人寿等6家险企开业,下半年,国富人寿、融盛财险获批开业,分类型来看,包括5家人身险公司(包括4家寿险公司、1家专业健康险公司),以及3家财险公司,注册资本在5亿元至28.6亿元之间不等。

一一来看新开业险企的首年表现。

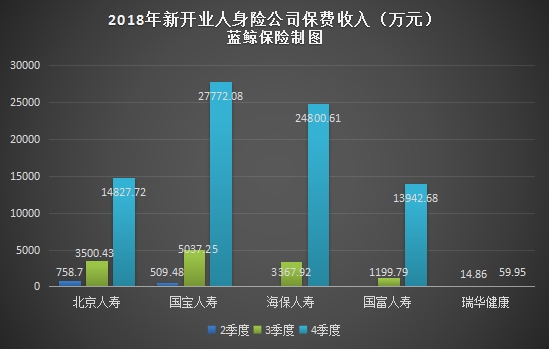

人身险公司中,国宝人寿批复开业的首个季度,即实现509.48万元的保险业务收入,3季度增至5037.25万元,4季度突破亿元关口,全年实现保险业务收入3.33亿元,领先于其余人身险公司;海保人寿次之,全年保费收入2.82亿元。

北京人寿、国富人寿全年保费收入1.91亿元、1.51亿元。瑞华健康分别在2018年3、4季度实现14.86万元、59.95万元保费收入,全年累计74.81万元,规模相对较小。

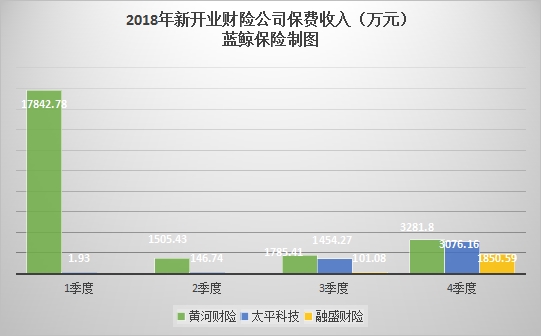

财险公司方面,黄河财险2018年1季度实现保险业务收入1.78亿元,次季度下滑至1505.43万元,全年累计保费收入2.44亿元;国内首家专业科技保险公司太平科技,则在2018年实现4679.1万元保费收入;由于开业时间较短,融盛财险业务规模暂未打开,保费收入1951.67万元。

事实上,保险业务收入差别,除受展业时间影响外,也与险种业务相关。中国精算师协会创始会员徐昱琛即对蓝鲸保险分析道,以瑞华健康为例,作为专业健康险公司,其可开展的险种范围有限;与此同时,线下打通营销渠道、搭建营销团队需要时间,线上渠道存强劲对手,以及品牌知名度有限等种种原因,导致前期业务开展需先经历磨合阶段。

“管理层的经营策略、外部市场变化等因素,也是导致较大差距的主要原因”,经济学家宋清辉补充道。

净利润方面,作为新开业险企,由于前期固定支出较大,成本难以均摊,承保成本高,且部分业务未达回报周期,出现亏损尚属可理解。

具体来看,2018年,海保人寿净亏损额最小,为-5686.21万元,太平科技随后,净亏损7812.57万元。其余6家险企,净亏损额均在1亿元以上,黄河财险亏损情况最为明显,净亏损1.26亿元。

黄河财险也指出,截至2018年4季度末,公司整体业务品质良好,“但健康险、责任险赔付率较高,有一定承保亏损”,同时表示,尽管目前两类业务在整体业务结构中占比不大,但随着整体业务规模扩大和业务结构调整,亏损业务对流动性及整体经营存在不利影响,将加强承保分析和风险管理。

定位小而美,“地方性+特色化”或成中小主体趋势

回顾来看,2016年末,原保监会下发《关于加快贫困地区保险市场体系建设,提升保险业保障服务能力》的指导意见,在符合条件情况下,支持中西部省份设立财产保险公司和人身保险公司,填补保险法人机构空白,优化区域布局,提高保险覆盖率。

从2018年新批复开业的8家险企注册地来看,也不难发现较强的地域特征。黄河财险、海保人寿、国富人寿、融盛财险,注册地分别位于甘肃兰州、海南海口、广西南宁、辽宁沈阳,均为省内首家所属领域保险法人机构。

“当地保险机构空白或较少的话,地方政府往往会给予一定的支持力度”,徐昱琛说道,地方保险机构可为地方政府带来税收沉淀同时,能促进区域经济增长、带动就业,而对保险机构而言,也利于通过监管审核关。

以瑞华健康为例,其注册地位于陕西省西安市,但营业场所位于上海。“设立在相对偏远地区,主要是能够得到政府支持”,徐昱琛指出,监管也希望均衡区域布局,但保险人才以及保险消费者更多聚集在大城市,也导致不少公司实际运营总部和注册地有差异。

“监管层也希望推动险企在地方落地,以更好地为当地的社会经济发展保驾护航”,宋清辉持有相似观点。

除地域性外,专业特色化,也是新开业险企的亮点。

举例来看,太平科技作为专业科技保险公司,意在促进科技创新和科技成果产业化,研究科技企业及其产业链保险需求,同时在科技园区保险、知识产权保险、参与科技创投基金方面进行业务创新,在重点领域和险种上寻求突破,推出科技保险产品。

瑞华健康定位于从事专业健康保险和提供健康管理服务;黄河财险聚焦工程保险,致力打造包括工程险、工程相关保证险在内的工程险一揽子保险产品;融盛财险背靠母公司东软集团(600718)在互联网、云计算等领域的技术优势,拟在“大健康+车联网”方面发力。

“地方性+特色化”定位,或将成为中小保险主体的趋势,宋清辉给出自己的预判。一方面,地方性企业往往有先天的资源优势,另一方面,专业化、特色化的定位,也吻合中小主体“换道超车”的思路,在细分市场下功夫,打造核心竞争力,打造“小而美”而非“小而全”。

“但个性化定位,意味着时间、经济等成本高企,或也导致后续研发动力不足”,宋清辉也提醒称,这是面临的难点之一。

如健康险公司,由于目前医疗数据的完整性和有效性,暂时无法满足保险公司进行产品开发及风险管控,医疗信息的缺乏,也给健康险产品开发和定价带来困难。

“未来业务发展,与筹备时规划的吻合程度并不确定”,徐昱琛说道,假如后期有落差,并不排除险企再根据实际情况进行业务调整,从而转向传统业务。

相关阅读

-

老太上钢琴课误入理财陷阱 初始本金也...

张老太在成人钢琴俱乐部结识了同为会员的王老太,经过对方的推荐,... -

六旬老人“抢夺方向盘获刑4年”具警示意义

山西晋城六旬老人王某某乘坐公交车,未到站点要求司机停车遭拒后,... -

滥用公权填私欲 是什么让他们走上贪腐...

一间60平方米左右的房子,却装满了钢普拉模型玩具。这是日前曝光的... -

一个生源卖6万 线下蹲守、线上拉拢 “...

半月谈记者赴湖南部分生源大县调查,发现民办中职招生领域存在一条... -

破除“一判了之”“一放了之”的困境

近年来,未成年人犯罪问题成为社会关注焦点,司法机关如何有效发挥... -

银行不良遭粉饰 监管喊话 罚单示警

在疫情影响下,企业经营环境、个人偿债能力均受到波及,商业银行不...