偿付能力未达标 保险公司倒闭保单是否打水漂?

我的天哪!我买保险的那家公司被报道了,偿付能力未达到监管要求。这是什么意思?我买的保险不会打水漂吧?

小赵最近浏览新闻发现,偿付能力未达到监管要求的多家保险公司中,自己最近购买的一款重疾险承保公司赫然在列。简单来说,偿付能力就是保险公司偿还债务的能力。小赵不由地心惊,偿付能力不达标,说明保险公司面临资不抵债,这意味着快要倒闭了吗?会影响将来的保险理赔吗?“保险公司是不会倒闭的!”这一说法可信吗?其实,判断保险公司偿还债务的能力,这个指标是关键!各家保险公司2018年四季度偿付能力报告陆续发布,偿付能力不达标的保险公司都有哪些,你买的保险“上榜”了吗。

《每日经济新闻》记者注意到,在保险产品销售过程中,对此问题有两个截然不同的理解:一是保险公司不会破产,因此不必过多关注偿付能力指标;二是偿付能力充足率越高越好,这导致个别销售人员以偿付能力更低为由诋毁同业。

那么,究竟谁对谁错?法律规定回答你!

Q:我选择投保的保险公司会不会破产?

保险是一种无形商品,当消费者每年花几千元、甚至几万元交保险费时,被告知保险公司偿付能力不足,未来某一天万一保险公司破产了,仅凭手上的一纸“凭证”(甚至只有电子保单),还能保障自己的利益吗?

根据《保险法》第九十条规定,保险公司可以依法破产清算。

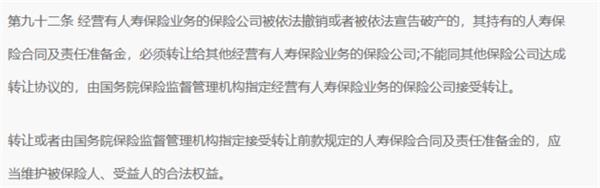

不过,《保险法》第九十二条规定,经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司。

“就寿险公司而言,目前是不允许破产的。”国务院发展研究中心金融研究所教授朱俊生解释称:“通过其他保险公司接管,可以将破产公司的负债进行转移,截至目前,市场上并没有真正意义上的破产和市场退出的案例,这是我们目前的现状。”

根据上述条文规定,理论上而言,必须有一家保险公司接受寿险合同的转让,无论是有意愿地参与破产重组、股权转让,还是被动接管。事实上,此项规定也成了 “保险公司不会破产”这一说法的依据。

按照上述说法,如果保险公司依法申请破产,对于人寿保险保单而言,原则上是不影响效力的。

Q:险企倒闭了,那我手上的保单成废纸了吗?

但如果保险公司依法申请破产,清算财产不足以偿付保单利益,投保人、被保险人或者受益人的保单利益还能保障吗?

对于这类极端情况,保险保障基金制度被用于化解该风险。不过,保险保障基金的救助并非兜底,消费者个人也将承担部分损失。

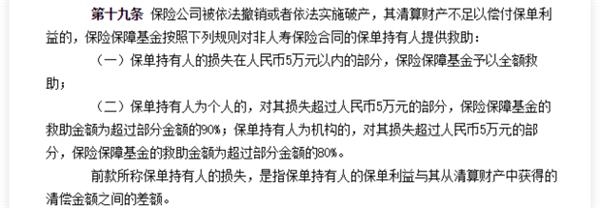

《每日经济新闻》记者注意到,根据《保险保障基金管理办法》第十九条规定,对于非人寿保险合同,保单持有人的损失在5万元以内的部分,保险保障基金予以全额救助;保单持有人为个人的,对其损失超过5万元的部分,保险保障基金的救助金额为超过部分金额的90%。

《保监微课堂》对此的解读是:“若保险公司依法申请破产,健康险、意外险保单按照现金价值解约,无法清偿部分由保险保障基金支持,损失5万元以下的,保险保障基金全额救助,5万元以上的部分,保险保障基金90%救助。”

举个例子:假设小赵购买的重疾险产品的公司依法实施破产,在该公司清算财产不足以偿付保单利益的情况下,由于重疾险属于非寿险中的健康险,保单按照现金价值解约,保险现金价值为15万元,得到救助的金额为5万元+10万元*90%=14万元。

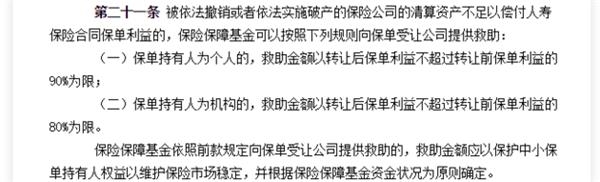

同理,《保险保障基金管理办法》第二十一条规定,对于人寿保险合同,救助金额的上限是保单利益的90%。这意味着,假设小赵购买的寿险产品的承保公司依法实施破产,在该公司清算财产不足以偿付保单利益的情况下,保单现金价值为20万元,得到救助的金额最多为20万元*90%=18万元。

朱俊生表示:“即便保险保障基金在极端情况下起到很大的保障作用,但它也不是100%的提供保障,这意味着个人要承担自己选择保险主体的责任。”

Q:偿付能力指标是个什么鬼?是不是越高越好?

作为衡量保险公司偿还债务能力的重要指标,如何判断其偿付能力充足率是否达标?

根据监管要求,险企偿付能力是否达标,需要同时满足三个条件:核心偿付能力充足率(核心偿付能力充足率=核心资本 / 最低资本要求)不低于50%、综合偿付能力充足率(综合偿付能力充足率=实际资本 / 最低资本要求)不低于100%、风险综合评级在B类及以上。

在保险“偿二代”下,对保险公司的资本监管由规模导向转向风险导向。保险“偿二代”的核心是“三支柱”的监管体系,包含了定量监管、定性监管和市场约束。其中,第三支柱通过信息披露、信息交流、信用评级等手段,引导和发挥相关方对保险公司偿付能力风险的监督约束作用,进一步防范那些依靠常规监管工具难以发现和防范的风险。

险企为什么会出现偿付能力不达标的情况?不达标又怎么办?

如果偿付能力低于上述标准,在相关方作用下,保险公司必须采取各种可行方法,最终将偿付能力恢复到最低安全线之上。

朱俊生表示,偿付能力充足率是反应保险公司资本匹配能力的一个综合指标。因此,若偿付能力严重不符合监管要求,一定是公司的经营管理或者与外部股东的协调出现了一些问题。

保险业内人士指出,提高偿付能力最常用的办法是增资,而“开源”之外,暂停开设新的分支机构、暂停发行新保单、暂停销售占用资本金过大的产品、卖出占用最低资本过高的资产等手段也可能被运用于提高偿付能力上。

那么,在监管红线之上,偿付能力指标越高越好吗?

答案是不一定。

举个例子,假如某险企的偿付能力充足率是600%,也有可能出现赔不出钱的情况。《保监微课堂》对此解释称:“因为保险公司经营的是概率,一切只能根据经验假设来计算。一旦出现大规模的天灾人祸,导致风险的真实发生率超过了预计的6倍,600%的偿付能力充足率一样可能赔不出钱来。”

而偿付能力过高,也可能意味着公司发展速度慢,资本金闲置等。这也是新公司偿付能力可能相当之高,但随着业务的逐步开展指标迅速下降的原因所在。

一家偿付能力充足率为200%的险企,就比偿付能力150%的更好吗?

朱俊生告诉《每日经济新闻》记者,由于不同的保险公司所处的发展阶段不同,比较偿付能力高低并不能得出哪家公司风险更低的结论,关键是有与风险相匹配的资本就好。

小编吐血整理那些连续亮红灯的险企

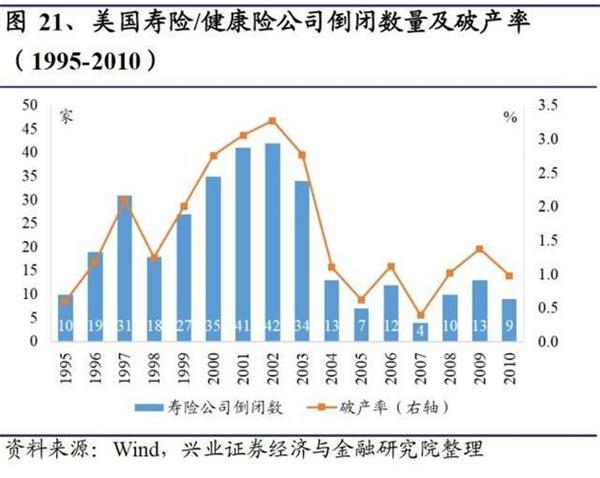

纵观具有百年以上发展历程的美国、日本等发达保险市场,因经营不善而递交破产申请的案例并不少见,由于资产与负债错配带来的巨额利差损失一度掀起破产潮危机。不过,保险公司在国内发展的时间尚短,未来难以预判。

从各家险企最新披露的偿付能力报告中,可以看到多家寿险公司偿付能力亮红灯。

根据中法人寿的偿付能力报告,2018年四季度,公司核心及综合偿付能力充足率均为-7738.04%,严重资不抵债。中法人寿坦言:“公司流动性不足,自2005年成立以来,资本金从未得到过补充,因持续亏损,资本金已消耗殆尽,现金流持续净流出,公司自2017年4月即出现流动性枯竭情形。”从2016年第三季度开始,中法人寿的偿付能力就已经开始突破监管红线,并呈现连续下降的趋势。

同样不达标的还有吉祥人寿。偿付能力报告显示,该公司从2017年四季度至2018年三季度的综合偿付能力分别为80.39%、78.87%、82.73%、85.43%,均低于100%的监管红线。由于综合偿付能力充足率不达标,吉祥人寿2018年第三季度风险评级结果为D。不过,得益于增资获批,该公司目前已经化解偿付能力危机,2018 年第四季度其综合偿付能力充足率为182.64%。

2018年以来,百年人寿综合偿付能力充足率均低于120%的重点核查线,与100%的监管红线非常接近。2018年第三季度风险综合评级为C。百年人寿表示,评级下降的主要原因是2018年以来公司综合偿付能力充足率一直处于120%~100%之间,存在一定偿付能力压力。偿付能力报告显示,百年人寿2018年四个季度的综合偿付能力充足率分别为109.89%、101.45%、103.77%,100.65%。

鑫山保代资深业务总监陈鹏告诉《每日经济新闻》记者:“当我们介绍保险产品给客户时,会综合考虑保险公司的品牌,包含偿付能力、服务品质等因素,也会考虑性价比。”而对于投保人而言,单凭保险公司偿付能力一个因素去判断产品优劣未免有失偏颇,但对于长期低于监管红线潜在的风险却不可不知。

相关阅读

-

本周股指反复震荡 两市成交额在下半周...

本周股指反复震荡,两市成交额在下半周出现明显萎缩,下周创业板注... -

要不要转LPR应考虑这些因素 根据自身情...

房贷利率换锚期限将至,而对房贷一族来说,个人房贷利率的变化是他... -

铁矿石上演供需失衡大戏 供需矛盾决定...

铁矿石期货自上市以来持续发挥着服务钢铁产业避险和定价的重要职能... -

鼓励700多万人“单干” 从试点走向制度化

酝酿多时,独立个人保险代理人模式或将迎来制度上的破冰。《证券日... -

雅居乐集团核心净利润达65亿元 地产外...

多元化业务已经开花结果,希望做大做强。8月21日,在雅居乐集团控股... -

住建部联手央行 房地产长效机制监测重...

央行、住建部会同相关部门在前期广泛征求意见的基础上,形成了重点...