建信人寿迎30.6 亿增资,偿付能力已连续两个季度下滑

4月30日,建设银行发布公告称,拟以自有资金向旗下建信人寿保险股份有限公司增资30.6 亿元,增资后,建设银行持有建信人寿股权比例仍保持51%不变。目前,增资事宜已取得银保监会批准。

蓝鲸保险发现,自2018年3季度以来,建信人寿偿付能力虽满足监管要求,但已连续两个季度出现下滑。截至2019年1季度,建信人寿核心偿付能力充足率已由131%降至123%,综合偿付能力充足率也由168%下滑至154%。

在此背景下,建设银行也坦言,本次对建信人寿实施增资,将有助于增强建信人寿的偿付能力,提升市场地位和竞争能力,推动集团普惠金融业务的发展,更好地满足日益增长的保险保障需要。

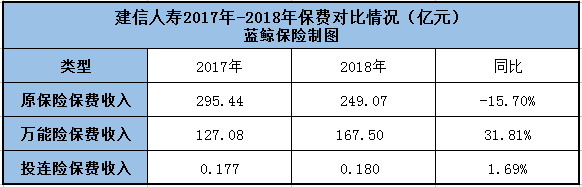

年报数据显示,2018年,建信人寿原保险保费收入达到249.07亿元,同比下降15.7%;万能险业务保费收入为167.5亿元,同比增长31.81%;投连险业务保费收入为1797.4万元,较上年微增近两个百分点。

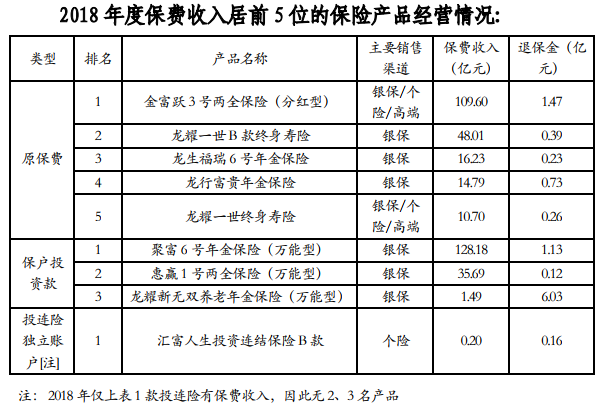

从保费收入的渠道来看,建信人寿原保费排名前五的产品中,除金富跃3 号两全保险、龙耀一世终身寿险的保费收入同时依靠银保、个险、高端渠道外,其余3款产品保费收入全部来自于银保渠道。万能险保费收入方面,排名前3位的产品保费收入则全部来自于银保渠道。

事实上,除在渠道上过度依赖外,建信人寿在产品的依赖性也不可忽视。年报数据显示,2018年,建信人寿排名前三的3款万能险产品合计获得保费收入165.36亿元,在规模保费中占比近4成。

也正因为产品和渠道的依赖,作为银行系保险公司,建信人寿自2017年完成股份制改革和转型发展后,开始主动融入到建行的整体发展战略中,呼应“住房租赁、金融科技、普惠金融”三大战略,立足寿险主业。

4月24日,建信人寿2018年成绩单“亮相”。年报数据显示,建信人寿实现净利润6.15亿元,同比增长55.3%。回溯来看,自2011年股权变更以来,其已连续8年保持盈利状态。

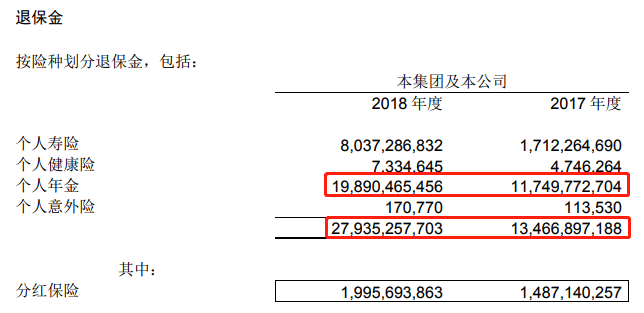

值得关注的是,在建信人寿业绩增长背后,却也面临退保金增多的问题。2018年,建信人寿退保金为279.35亿元,同比增长107.43%。其中,退保金额较大的险种主要为个人年金,2018年这一险种的退保金为198.9亿元,在总退保金中的占比超7成。

退保金作为衡量寿险公司流动性的重要指标,一直受到保险公司的关注。建信人寿在年报中表示,针对流动性风险,公司提前预判,积极调拨资金,及时化解 2018 年集中退保带来的流动性压力,未发生流动性风险事件。但是,如果退保金持续上涨,或会对建信人寿转型发展产生不利影响。

相关阅读

-

特斯拉手握定价权 坚持自营模式

今年7月21日,拼多多联合宜买车店铺推出了一场特斯拉万人团购活动。... -

华润啤酒决战高端 净利实现两位数增长

2020年是华润雪花啤酒(以下简称雪花)决战高端的开局之年。其能否完... -

蓝色光标上半年营收173.75亿元 出海业...

8月19日,蓝色光标发布了2020年半年度报告。报告显示,今年上半年蓝... -

金山办公上半年净利大涨143.3% 半年营...

8月18日,金山办公发布了2020年半年度财报。财报显示,其2020年上半... -

蓝思科技展现超强“赚钱能力” 各类在...

上半年公司克服疫情困难,积极复工复产,及时、可靠地保障了下游客... -

“钢管厂”欲改行“挖金矿” 转型四年...

钢管业务起家的玉龙股份瞄上了海外金矿资产,公司与BartoAustraliaP...