中融人寿2019年首季重回亏损亏3.16亿 或影响“上市梦”

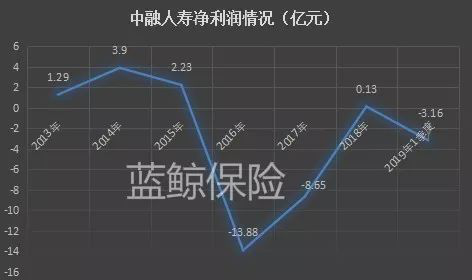

对于中融人寿保险股份有限公司(以下简称“中融人寿”)而言,2019年首季度的成绩单,并不算好看,2018年刚刚扭亏为盈,实现0.13亿元的净利润,2019年1季度却出现3.16亿元的大幅亏损,业绩“变脸”,也给这家保险公司全年的利润情况添上一笔不确定性,或影响“上市梦”。

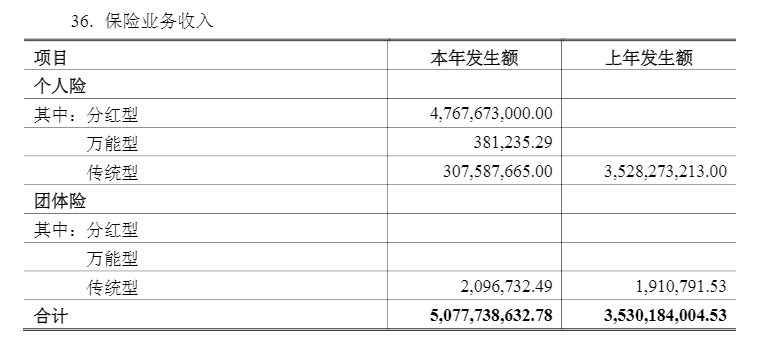

与此同时,2018年,中融人寿保险业务收入同比上涨4成,但细究构成,主营险种却生变。个险业务中的分红险从2016年、2017年的零值,激增至47.68亿元,传统险业务收入从2017年的35.28亿元,缩减至3.08亿元。对此,业内人士指出,对于险企而言,分红险利率压力小于传统险,或因险企自身缓压而做出的考量,后续需注意投资风险,避免激进。

步入2019年,中融人寿拟从传统保险公司向科技保险公司转型。专家分析称,业内喊出科技转型口号的险企并不在少数,成功转型却并非易事,实际科技投入与成果转化产出,也是推进过程中需面对的问题。

中融人寿2018主营险种“变脸”,传统险缩水分红险激增48亿

最新偿付能力报告显示,2019年1季度,中融人寿亏损3.16亿元;净资产从2018年末的28.16亿元下滑至26.91亿元,缩水4个百分点;净现金流方面,2018年4季度净现金流出5.34亿元,2019年1季度资产现金流大额流出64.78亿元,因业务净现金流入66.38亿元,整体实现1.6亿元的净现金流入。

保险业务收入方面,中融人寿则有较大幅度的提升。2019年1季度,中融人寿保险业务收入高达38.74亿元,相较于2018年1季度0.52亿元的保险业务收入,同比涨幅高达73.5倍。

“我们一季度业务做得比较多,新业务压力比较大,主要是分红险和万能险,去年万能险比例可能小些,今年会调高。盈利状态总体来讲是跟年度预算保持一致的,亏损也是正常状况”,一位中融人寿内部人士告诉蓝鲸保险,目前公司按照正常经营计划在开展业务。

“按照发展计划,公司1季度负债端新单业务大幅增长,相应的当期获取成本也有所增加;另一方面,公司资产会计分类中可供出售类占比较大,按照会计准则要求,此部分资产在本季度实现的浮盈没有体现在净利润中”,中融人寿对蓝鲸保险表示,“1季度实际经营情况与年度同期预算一致,不会影响2019年的总体业绩”。

事实上,中融人寿分红险业务收入在2018年有明显的提升,个险业务中的分红险从2016年、2017年的零值,激增至47.68亿元。传统险业务收入从2017年的35.28亿元缩减至3.08亿元,主营险种发生转变,或正得益于“分红险+万能险”模式,才使得中融人寿重回盈利。

上海对外经贸大学保险系主任郭振华对蓝鲸保险分析称,“不少传统险承诺的投资收益率较高,分红险收益率反而可以浮动,相比之下压力更小,只是分红太少会影响产品销售状况,但这种调整对公司而言是有利的,也是利益诉求的表现”。

“分红险定价利率比传统险更低,调高分红险占保费比重,也是险企经营缓压的方式”,中国精算师协会创始会员徐昱琛持有相似观点。

事实上,分红险与万能险为主要险种的业务模式,也将给中融人寿投资端带来不小压力。“分红险的可分配盈余来源于保险公司假设的死亡率、投资收益率和费用率与实际情况的差异”,一位保险业内人士对蓝鲸保险指出,“如果投资环境、投资收益不理想,承诺回报有差距或是险企勉强维持高分红,会影响公司稳健经营”。

“不能激进投资,以致资产负债错配,存有潜在的现金流风险”,经济学家宋清辉从投资端角度提醒称。

盈利能力暂未稳定,2019年首季度中融人寿重回亏损

早前,中融人寿即在较为激进的投资风格上“吃过亏”。回溯来看,2013年至2015年,中融人寿保费收入排名前五的产品全部为万能型与分红型产品,在此期间,中融人寿也连续盈利,净利润在1亿元至4亿元之间。一方面大力发展分红险与万能险,另一方面,中融人寿也在二级上市上频频“出手”,连续举牌3家上市公司,引起业内关注。

2015年二级市场出现大幅波动,中融人寿受到波及,投资亏损,直接影响盈利水平和偿付能力充足率。数据显示,2015年末,中融人寿偿付能力充足率从2014年末的230.71%大幅下降为64.72%,未达到监管要求。

此外,2015年,中融人寿还受到2次监管部门行政处罚,包括任用不具有任职资格的人员;违规运用保险资金、虚增公司偿付能力,被监管限制不动产投资、股权投资、金融产品投资各1年等,带来负面舆论影响。

压力当前,中融人寿股东席位也发生调整,中天金融集团股份有限公司(以下简称“中天金融”,000540.SZ)成功入主。2015年9月,中天金融子公司贵阳金融控股有限公司(以下简称“贵阳金控”)以自有资金20亿元,收购联合铜箔(惠州)有限公司(以下简称“联合铜箔”)100%股权,将后者原本持有的中融人寿20%股权纳入囊中。

2016年,贵阳金控、联合铜箔参与中融人寿增资扩股事项,截至2016年末,中天金融合计持有中融人寿4.73亿股,占比36.36%,成为中融人寿第一大股东,如愿拿下一张寿险牌照。彼时,这一动作也被视为中天金融推进金融板块的重要棋子,如今,推进收购华夏人寿保险股份有限公司(以下简称“华夏人寿”)仍未落地,中融人寿在中天金融的保险布局中,也更显珍贵。

再来看中天金融入主后中融人寿的表现。2016年,中融人寿原保费收入仅24.8万元,净亏损13.88亿元;2017年继续亏损,但亏幅有所缓减,净亏损8.65亿元;2018年刚刚实现0.13亿元的小幅盈利,2019年首个季度却又重回亏损。

整体来看,中融人寿盈利能力或暂未稳定。一位业内人士也向蓝鲸保险指出,作为中小寿险公司,中融人寿尚且处于转型调整的步调之中,“只能慢慢做业务”。

转型科技保险公司、怀揣上市梦,中融人寿立远志但根基尚未牢

对于中融人寿而言,2018年,是除旧的一年。2018年,中融人寿完成“三会一层”重塑,将原有产品全部下线、重新开发新产品上线,以资本平衡、资产平衡、盈亏平衡的“三平衡”营运模式推动发展。同时该公司公开表示,力争3年后启动IPO,实现公开上市。尽管立志高远,然而对于中融人寿而言,发展的“根基”或难言扎牢。

“科技创新为中小保险公司发展提供了新的巨大成长空间,我们已经拟定中融人寿以大数据、云计算、人工智能和移动互联等科技为依托的创新发展战略”,中融人寿表示,将从传统的保险公司向科技保险公司转型。

“往科技方向转型,成功是很难的,对于寿险公司而言,目前科技的帮助相对有限”,郭振华持有较为谨慎的态度。此外,实际科技投入与成果转化产出,也是推进过程中需面对的问题。

“公司自2018年已逐步开始科技转型工作, 2019年各项相关工作均按照既定计划推进中,也快速推进公司科技转型的步伐”,中融人寿回应称。

那么,科技转型有何难点呢?“最大的困难就是目标不明确”,徐昱琛说道,“科技转型不是口号,很多公司并不清楚希望通过科技转型实现什么目标,为什么要科技转型,要解决什么“,在其看来,跟风转型并不可取。

“业内不少公司都提出科技转型的口号,但落地并非易事,需要巨大资金投入和高端人才支持”,宋清辉指出。

再来看产品方面。近期,银保监会对人身险产品问题进行通报,点名26家险企,中融人寿被两次点名,包括“报送的部分产品严重同质化”、“某两全保险利润测试投资收益假设高于公司过去5年平均投资收益水平”。

“产品开发、产品合规方面有所不足,还需加强内控,满足监管基本要求”,宋清辉建议称。

“具体问题具体分析,可能是疏忽,或者是业务部分某个流程存在瑕疵,产品开发、流程更需要谨慎”,徐昱琛说道。

“目标客户需求细分时,客户需求点较为接近,造成部分产品形态区分不够明显,未来将进一步加强目标客户定位及需求细分”,中融人寿表示,在近期产品报备过程中,公司发现上述问题后,已及时进行了调整。(李丹萍 )

相关阅读

-

特斯拉手握定价权 坚持自营模式

今年7月21日,拼多多联合宜买车店铺推出了一场特斯拉万人团购活动。... -

华润啤酒决战高端 净利实现两位数增长

2020年是华润雪花啤酒(以下简称雪花)决战高端的开局之年。其能否完... -

蓝色光标上半年营收173.75亿元 出海业...

8月19日,蓝色光标发布了2020年半年度报告。报告显示,今年上半年蓝... -

金山办公上半年净利大涨143.3% 半年营...

8月18日,金山办公发布了2020年半年度财报。财报显示,其2020年上半... -

蓝思科技展现超强“赚钱能力” 各类在...

上半年公司克服疫情困难,积极复工复产,及时、可靠地保障了下游客... -

“钢管厂”欲改行“挖金矿” 转型四年...

钢管业务起家的玉龙股份瞄上了海外金矿资产,公司与BartoAustraliaP...