安盛保险遭声讨:200名投保人总损失4亿港币

“200位香港安盛的客户,被欺骗4亿港币”、“安盛保险,血本无归”、“投保香港安盛(AXA)保险血本无归!向安盛讨回公道!”投资者们在中国香港的街头拉起了横幅。据了解,投连险“爆雷”事件共涉及200多位投资人,损失高达4亿元港币!折合人民币近3.54亿元!

夏至未至,30℃,香港的天气阴晴不定的交替着,倒是映衬了赵先生一行数人的心情。

赵先生告诉新浪财经,“有当地的相关人士想帮我们和安盛方面进行协商,争取一些赔偿,原定5月31日能有消息,后无疾而终,所以我们才出此下策(站街拉条幅)。”

图:投资人在香港街头

赵先生等人是安盛香港一款叫做“EVOLUTION”的投连险产品”的投资者。2018年年中的某天该产品净值一夜归零。他们从新加坡、马来西亚、中国大陆赶到中国香港讨要说法。

然而,事已至此,谁来埋单?

200名投保人总损失4亿港币

投保人落款竟是他人“代签”

对绝大部分人来讲,保险产品爆雷账户清空的经历,可能是头一遭!

根据赵先生描述,几年前,他们从不同中介公司购买一款叫做“EVOLUTION”的投连险产品,三四年的投资不仅一夜间亏光,还倒欠安盛公司一笔巨额的管理费。

那么,受害人到底买的是一款什么样的产品?

安盛香港有一款投连险产品“EVOLUTION”,投保人可以在多个投资品种中进行选择。其中有一支基金,叫做“Hong Kong Investment Fund SP”(香港投资基金,简称“HKIF”)由于出现了严重的“违约”,致使选择了该基金的客户账户价值一夜暴跌了95%。约200名投保人的总损失高达4亿港币。

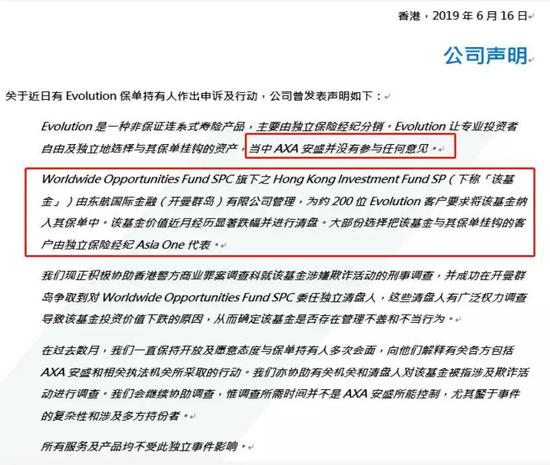

虽然受害人将矛头直指安盛,但安盛在发布的声明中认为,清盘基金的责任方在于基金的管理公司、以及宣传误导的保险经纪公司。

图:安盛官网

据安盛的表述,Evolution主要由独立保险经纪分销,在销售时安盛也没有向投资者提供任何参考意见。安盛方面怀疑,上述基金有可能涉及欺诈,目前香港警方已介入调查,在警方得出结论之前,安盛也无法给出明确答案。

总结起来,安盛喊冤他们只是提供方,不负责实际运营,而且事前也签署了风险自负协议,直接把锅甩给了第三方机构,把自己撇得干干净净。

不过,赵先生等投资者对安盛的回应并不认可。“首先,我们从来都没有签过任何风险自负协议的文件,对方出示‘签字’的文件是伪造的,大陆是用简化字,香港用繁体字,写字习惯这差别太大了。而且我们投资人签合同的地方是香港安盛的办公室,安盛对这些都是知情的”

图:伪造签名图:投资者亲笔签名

该保险另一投资者王女士告诉新浪财经,“2018年2月24日,我寄出退保申请到安盛公司,却被各种理由拖延退保:理由1、基金公司通知在1月31日截止了退保申请;理由 2 、以我的保单不是正本一再的拖延退保后又说我的保单是正本!这让人很奇怪,保单究竟有几个版本?安盛公司自己的保单都怀疑不是正本吗?”

四道防火墙防不住一个“雷”

投连险到底是何方神圣?

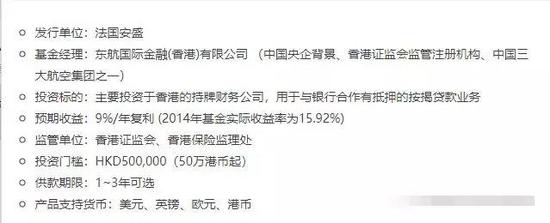

据PPT宣传材料,2015年,前述保险经纪公司(AsiaOne)曾向内地客户宣传过该产品的高收益率。

赵先生回忆称,在路演和推介会上,该PPT中还特别介绍了EVOLUTION旗下的基金HKIF,即目前违约基金的投资标的为“香港银行业按揭业务延伸”、和“收购及改造有潜质的物业”。该基金自2013年1月成立以来的投资收益率为15.92%,历史年化收益达9%。

图:投资人提供

赵先生表示,在2013年的时段,“历史年化收益达9%”的数值根本不算高,大陆还有很多高净值(年化收益率10%)的投资产品。

那么,投连险到底是什么类型的保险产品?

在这维权案例中,投连险即“非保证连系式寿险产品”,该险种在2000年左右被引入中国内地,因为兼顾保险和投资,迎合了中国投保人既要保障又要赚钱的心理,但由投保人完全承担其中的投资风险。

按照产品设计方式分,投连险也是人身保险的一种,不过特点是能享有保险机构专业投资人运作投连险获得的超额收益。

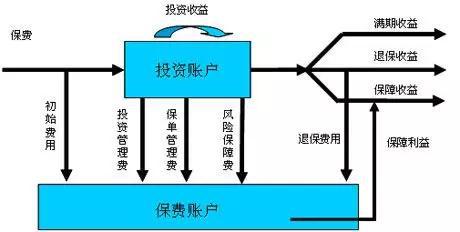

在该产品的运作模式上,投连险是把保费分为两个部分:一部分用于购买保障;另一部分进入投资账户。在投资账户部分,投连险同一个险种旗下设立多个投资账户,投保人可以按照自身的风险承受能力和投资需要,自行选择和转换不同的账户类型。

该账户区别主要反映在投资领域(如基金、股票、期货、银行存款)账户资金投资比例不同,导致账户收益和风险存在差异,有利于满足投保人的不同投资选择。

图:网络

只是,在这款连投险保险中,投资账户里的资金“投资失利”了!

新浪财经注意到,在推介的PPT中,发行单位是法国安盛,基金经理却成为东航国际金融(香港)有限公司。

有市场分析人士贝先生告诉新浪财经,“这款是定制化投连产品,需要客户是专业投资者,800万以上金融资产才能有资格购买。投什么不是安盛说了算,而是销售的公司说了算,香港安盛更类似一种通道。”

“这款投连险,可以投资非标准化产品,比如某私募公司发了一款产品X,合法合规,怎样才能卖掉呢?如果能让客户通过安盛来买这款私募产品,客户一定买,客户会认为这是安盛自己发的产品。”贝先生称。

此外,赵先生还提出了另一问题,“这款产品需要的投资者资质需持有800万以上金融资产,我们这个维权组里投20万的人也有好几个,难道安盛收到款项时不会产生疑问么?”

图:知乎

另一基金从业人士李先生表示,“HKIF的投资特点是账户清晰可见,投资产品设计的简单易懂,且资金去向明确。核心点是要看资金变更投向后,是否进行信息披露。”

这场“爆雷”事件中,有提供投连险的香港安盛保险、有推广销售投连险的资产管理公司、有管理投连险挂钩基金的金融公司、有买了投连险的投资人(即投连险的投保人),四方角色制衡下无异于四个防火墙,可终究是没防住这个“雷”。

雪崩背后没有一片雪花无辜

海外投保险理应谨慎再谨慎

消费者在投连险上吃过的亏,已经不止这一次了。

早在2008年,生命人寿天津退保,海康人寿山东退保事件,再现了当初平安投连退保风波。对此,监管也是加大了对投连险的监管力度,那之后很多保险公司停止销售投连险。究其原因,主要还是销售投连险时,对消费者误导问题。

与其他分红险,万能险不同,投连险没有最低保证利率,也就是说投资人有可能获得丰厚的投资收益,也有可能因为投资失利导致本金损失,血本无归。

“在向投资者推荐、介绍投连险时,需要明确告知,但很多投保人是在市场过热的时候跟风进入的,或被演示利率所蒙蔽,导致风险意识不足,就会出现无法承受的亏损。”保险从业人士刘先生称。

近年来,去香港买保险成了富裕人群的一种新风尚。2018年,由内地访客带来的新造保单保费为476亿港元,占香港个人业务总新造保单保费的29.4%。但赴港买保险,真的那么好吗?

“香港金融市场产品丰富也复杂,保险条款设计也和内地存在很大的不同。购买产品的时候要有风险意识。如果以按以往内地的投保习惯,很可能会得不偿失。”刘先生称。

在去年举办的第十届陆家嘴论坛上,银保监会主席郭树清曾告诫投资者:“高收益意味着高风险,收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。”

2016年4月,原保监会在网站上也曾发布内地居民赴港购买保险的风险提示称,香港保单不受大陆法律保护。

内地居民投保香港保单,需亲赴香港投保并签署相关保险合同。如在境内投保香港保单,则属于非法的“地下保单”,既不受大陆法律保护,也不受香港法律保护,存在汇率风险和外汇政策风险。保单收益存在不确定性,保单前期现金价值低,退保损失大。

新浪财经提示,不论香港保险还是大陆保险,都是风险管理和资产配置的工具,工具本身并没有对错,销售过程是否合规、是否专业才是最关键的。选购时要结合家庭需求和财务状况,经过专业的测评和分析,合理配置。切勿接受不经需求分析和风险提示的推销。

(文中赵先生、王女士均为化名)

(文/张正一)

相关阅读

-

特斯拉手握定价权 坚持自营模式

今年7月21日,拼多多联合宜买车店铺推出了一场特斯拉万人团购活动。... -

华润啤酒决战高端 净利实现两位数增长

2020年是华润雪花啤酒(以下简称雪花)决战高端的开局之年。其能否完... -

蓝色光标上半年营收173.75亿元 出海业...

8月19日,蓝色光标发布了2020年半年度报告。报告显示,今年上半年蓝... -

金山办公上半年净利大涨143.3% 半年营...

8月18日,金山办公发布了2020年半年度财报。财报显示,其2020年上半... -

蓝思科技展现超强“赚钱能力” 各类在...

上半年公司克服疫情困难,积极复工复产,及时、可靠地保障了下游客... -

“钢管厂”欲改行“挖金矿” 转型四年...

钢管业务起家的玉龙股份瞄上了海外金矿资产,公司与BartoAustraliaP...