长安责任保险偿付能力“告急” 被网贷“履约险”坑惨

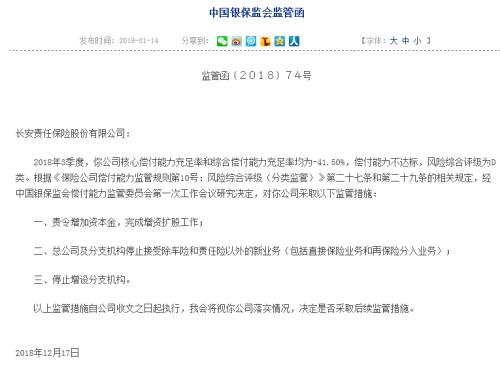

1月14日,银保监会官网公开了向长安责任保险股份有限公司(下称“长安责任保险”)下发的监管函。

监管函显示,该公司因2018年三季度偿付能力不达标、风险综合评级为D类,被银保监会责令增资扩股,停止接受除车险和责任险以外的新业务,并停止增设分支机构。

为何长安责任保险偿付能力“告急”?监管措施之下,会对该公司产生何种影响?

偿付能力“告急”

银保监会的处罚,还得从长安责任保险2018年三季度末的偿付能力报告说起。

2018年11月,长安责任保险延迟近两周披露第三季度偿付能力报告。该公司核心偿付能力充足率由二季度的76.1%下降至-41.5%,而综合偿付能力充足率则由152.3%下降至-41.5%,远远低于监管要求。

▲来源:长安责任保险2018年第三季度偿付能力报告

记者注意到,该公司一季度的核心偿付能力充足率、综合偿付能力充足率分别为86.3%、172.6%,在第二季度就已开始出现下滑。

据了解,综合偿付能力充足率作为衡量保险公司资本的总体状况指标,按照规定达标线为100%,核心偿付能力充足率则是衡量保险公司高质量资本的充足状况,达标线为50%。

因此,长安责任保险遭中债资信评估有限公司调低多项评级。其中,主体信用等级由“A”下调为“A-”,并“列入信用观察名单”,债项等级由“A-”下调为“BBB+”。

对于综合偿付能力指标下降,长安责任保险当时解释称,2018年以来,一方面是国内资本市场持续下跌,公司投资出现亏损;另一方面,在去杠杆等金融调控背景下,社会融资信用紧缩,部分客户现金流受到影响,逾期还款成本上升,导致保险公司按照保险合同进行赔付垫款。主要受影响的业务包括个人房产抵押贷款融资、个人车辆抵押贷款融资和汽车消费分期融资等保证保险业务。

被网贷“履约险”坑惨

从长安责任保险此前的解释中不难看出,拖累其偿付能力的“罪魁祸首”无疑是保证保险业务。

2017年底,为“侨兴债”提供保证保险的事件闹得沸沸扬扬。在监管层的三令五申下,该类风险有所下降。

然而,长安责任保险并未及时吸取他人教训,因提供网贷履约险而“踩雷”多家网贷平台。

按《信用保证保险业务监管暂行办法》规定,经营信保业务的保险公司,上一季度核心偿付能力充足率应当不低于75%。

据相关媒体报道,长安责任险在偿付能力仅为76%的情况下仍然进行大规模的网贷责任承保。与此同时,与长安责任保险合作的10多家P2P平台中,多家平台属于待收规模较小的P2P平台,且仍未接入银行存管。

2018年12月初,长安责任保险被曝因遭遇P2P爆雷潮,其前期销售的履约保证保险赔款累计支出已近20亿元。值得注意的是,据媒体报道,长安责任未了的保险责任余额仍有22亿元。

2018年三季度报告显示,公司对保证保险业务计提减值准备及准备金约4亿元。

一位业内人士在接受《国际金融报》记者采访时表示,长安责任保险由于长期受制于市场环境,其责任险业务的发展缓慢。因此,长安责任保险踩雷P2P也是由于该公司希望通过创新保险产品,推出P2P网贷履约保证险等融资型保证保险业务来拓宽业务,以促进该公司的发展。

从保险业务收入来看,2015年至2017年,其责任保险业务收入分别为1.17亿元、2.07亿元、2.19亿元,分别占保险业务收入的4.14%、6.5%、7%,而责任险承保利润分别为-1101万元、-100万元、-3475万元。

净利润方面,2013年至2017年,长安责任保险的净利润分别为-1.52亿元、574万元、1503万元、830万元和-1.95亿元。

进入2018年,亏损现状依旧未改善。2018年一季度偿付能力报告显示,长安责任保险净利亏损已达到1.31亿元。进入第二季度、第三季度,其披露的净利润状态仍处于亏损中,并未出现明显转机。

三项监管措施来袭

在偿付能力不达标、业务开展不顺遂等因素推动下,长安责任保险最近一期风险综合评级被定为D类,并收到了银保监会的监管函。

根据《保险公司偿付能力监管规则第10号:风险综合评级》第二十七条和第二十九条的相关规定,经中国银保监会偿付能力监管委员会第一次工作会议研究决定,对长安责任保险采取以下监管措施:

●责令增加资本金,完成增资扩股工作;

●总公司及分支机构停止接受除车险和责任险以外的新业务(包括直接保险业务和再保险分入业务);

●停止增设分支机构。

“以上监管措施自公司收文之日起执行,我会将视你公司落实情况,决定是否采取后续监管措施。”银保监会称。

目前,这些监管措施落实得如何呢?

对于停止增设分支机构一项,有分析称,就现状来看,停设分支机构对长安责任保险影响不大。公开资料显示,截至2018年第三季度,该公司在北京、山东、湖南、福建、江苏等15个省市地区经营业务。

就后续增资情况,长安责任保险相关负责人在接受《国际金融报》记者采访时表示,“我公司将严格按照监管要求执行,公司增加注册资本金事项正在紧锣密鼓落实中。”

上述相关负责人在采访中对《国际金融报》记者强调,目前该公司现金流正常,现金性资产充足,能够确保长安责任保险履行正常理赔义务,有效保证公司客户权益,并且公司的各项理赔工作都在如常进行中。

股东方面,长安责任保险共有14家股东,其中国有持股比例仅为17.58%,民间资本占比高。有分析称,部分股东缺乏保险业的相关经验,或许会增加保险公司后续发展的难度。

▲来源:长安责任保险2018年第三季度偿付能力报告

【延伸阅读】

信用保证险遭遇严监管

2014年,“网贷平台信保业务”的合作模式就已开始为多家网贷平台所借鉴。但是,在近些年,银保监会逐步加强对网贷平台与保证保险的监管。

2016年1月,原保监会发布《关于加强互联网平台保证保险业务管理的通知》。该文件规定,保险公司不得与存在提供增信服务、设立资金池、非法集资等损害国家利益和社会公众利益行为的互联网平台开展合作等。

2016年12月,原保监会下发《关于进一步加强互联网平台保证保险业务管理的通知(征求意见稿)》,拟从产品开发、保险金额控制、承保能力等多方面加强监管。

2017年7月,原保监会印发《信用保证保险业务监管暂行办法》,专门针对“网贷平台信保业务”提出了具体要求。例如,保险公司经营信保业务,应当坚持依法合规、小额分散、稳健审慎、风险可控的经营原则;经营信保业务的保险公司,上一季度核心偿付能力充足率应当不低于75%,且综合偿付能力充足率不低于150%;保险公司承保的信保业务自留责任余额不得超过上一季度末净资产的10倍等。

2018年10月,银保监会发布《关于开展信用保证保险业务专项自查工作的通知》,通报检查此项高风险业务。

关键词:

相关阅读

-

即将上市!11月惠民保有哪些?

近日,多地城市迎来了城市惠民保新升级,吸引了众多市民群众参保。... -

全球即时:众安神盾住院保怎么样?靠谱吗?

众安神盾住院保是众安在线承保的一款健康险产品。该产品承保范围广... -

首批科创板做市商今起开始交易

经中国证监会批准,今天(31号),首批科创板做市商将正式开展科创板... -

【快播报】2023德e保有什么亮点?在哪买?

2023德e保是由政府部门指导启动的一款普惠型商业健康保险产品,该产... -

当前热点-孝欣保中老年防癌险2022有什么...

孝欣保中老年防癌险2022是众安保险针对中老年群体推出的一款中老年... -

世界热文:2023开门红保险,2023保险公...

近日,2023保险开门红相继上市,在保险市场上引来了不少消费者的关... -

全球时讯:快递三季度财报有忧有喜,招...

双11购物节即将到来,各家快递公司将面临大促考验。10月31日,申通... -

焦点热门:马克华菲公司回应PUA、加班007...

中新经纬10月31日电(闫淑鑫)近日,有疑似服装品牌马克华菲内部员工... -

官方披露:公立医院也能组织“集采”,...

药企面对降价的压力。除国家与省级(际)联盟,公立医院也将成为药... -

苏州园区公积金一次性提取额度是多少?...

园区公积金可查询范围有哪些持卡人可查询信息项目包括:个人总帐信... -

住房公积金是全国通用吗?公积金提取需...

住房公积金不能全国通用。1、现在还没有全部开通异地提取住房公积金... -

成都市公积金可以线上提取吗?成都公积...

成都公积金可以通过提交证件、审核盖章、银行网点办理进行提取。方... -

苏州园区公积金怎么查询?苏州工业园区...

苏州公积金的提取条件是无房户支付房租的、与单位终止或者解除劳动... -

中荷荷心相伴定期寿险有什么特色?多少钱?

中荷荷心相伴定期寿险是中荷人寿20周年之际推出的一款人寿保险。该... -

世界时讯:2022车险价格明细,2022车险...

如今没有车去哪都不方便,所以买车的越来越多,汽车保险是车辆的基... -

交银人寿牙倍健齿科医疗保险保什么?怎...

交银人寿牙倍健齿科医疗保险是交银人寿承保的一款齿科类医疗保障产... -

环球快资讯:无锡银行回应股价大跌:或...

中新经纬10月31日电(魏薇)31日上午,无锡银行股价出现异动,股价一... -

世界观点:利宝有好牙(家庭版)齿科保险...

利宝有好牙(家庭版)齿科保险是利宝保险承保的一款齿科保险产品,该... -

快看:新国标落地!今年买羽绒服 不看...

天气渐凉,羽绒服已经陆续上市。从今年4月1日起,羽绒服装新国标正... -

天天快资讯:中信保诚互联网「安心特药...

中信保诚互联网「安心特药」医疗保险是是中信保诚承保的一款健康险...