两度延期 中煤财险销售子公司临资本金托管压力

近日,蓝鲸保险注意到,中煤财产保险股份有限公司(以下简称“中煤财险”)旗下保险销售子公司将两年前申请的借款进行第二次延期,资金用途为履行注册资本托管的监管要求。

对于中煤财险销售子公司存在的资金流动性难题,业内人士对蓝鲸保险解读称,保险公司下设中介子公司,整体经营情况并不乐观,因资本消耗严重,且收入来源有限,初期多呈现亏损态势。

对于推进已逾两年的保险中介机构资本金托管的监管政策,业内人士向蓝鲸保险介绍道,依托自身能力进行托管的机构仅约2成,多数机构通过寻求新股东、整合并购谋“出路”,行业自律之下,保险中介公司正在经历一场“洗牌”。

借钱满足托管要求,中煤销售伸手向股东借款已两度延期

近日,中煤财险发布关联交易公告,披露与旗下中煤联合保险销售服务有限公司(以下简称“中煤销售”)延期还款协议信息。

蓝鲸保险梳理发现,这笔借款可追溯至2年前。2017年2月,中煤销售因资金数量不足以履行注册资本托管和保证金缴纳等监管义务,向中煤财险申请短期借款600万。同年四月,该申请获批,中煤财险向中煤销售借款600万元,约定在2017年末归还,并按照人民银行一年期定期存款利率(1.5%)计息。

2017年末,中煤销售却未能凑够这笔资金,其表示,因资本金投资项目持续停牌,流动资金无法按期偿还借款,中煤销售与中煤财险签订《延期还款协议》,还款日延长至2018年末,利息调整为人民银行两年期存款利率2.1%。

又过一年,中煤销售仍未能如期还款。此次借款延期的原因,依旧是因中煤销售资本金投资项目未实现退出,现有流动资金无法按期偿还借款,因此将还款期延长至2019年末,利率也相应调整至2.75%,目前该申请已获中煤财险审议通过。

据蓝鲸保险了解,中煤销售为中煤财险旗下全资子公司,注册资本5000万,成立于2013年1月,为中煤财险代理保险销售业务,代理损失查勘等服务,2019年以来,截至2月25日,双方已发生的关联交易金额达1576.37万元。

对于中煤销售借款满足监管要求的资金流动性“困境”,华瑞保险销售有限公司西北管理中心总经理王立刚表示并不意外,其指出,“保险公司旗下中介公司,整体发展情况不算乐观,因为其未能实现产销分离,险企往往是在规模成型后,再通过保险中介子公司进行全国性布点扩张、搭建团队,资本消耗比较严重,且收入来源有限,导致多数呈现亏损”。

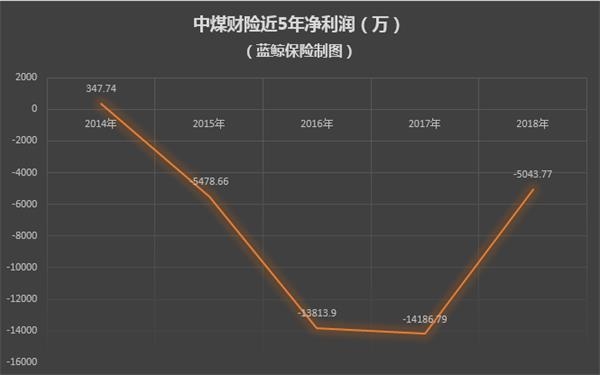

不仅如此,蓝鲸保险注意到,向中煤销售提供借款的中煤财险,自身资金情况也并不乐观,已连续亏损4年。据年报显示,2015年,中煤财险转盈为亏,净亏损5478.66万元,随后两年亏损加剧,2016年、2017年净亏损分别扩大至1.38亿元,1.42亿元。2018年,根据中煤财险披露的偿付能力报告计算,全年合计亏损约5043.77万元,幅度有所缩减。

不仅如此,蓝鲸保险注意到,截至2018年末,中煤财险核心、综合偿付能力充足率分别为133.47%,较上年末缩减约49个百分点。

综上来看,不仅旗下销售子公司资金仍存流动难题,中煤财险自身也面临发展难题。

7至8成保险中介机构难完成托管,寻新股东、整合并购谋出路

蓝鲸保险注意到,中煤销售向中煤财险的借款之举,起因于一项监管要求。

2016年10月,原保监会印发《关于做好保险专业中介业务许可工作的通知》,明确要求保险中介机构进行注册资本托管,即在资金雄厚、管理规范、具有托管经验的银行开立托管账户,将全部注册资本进行托管,同时对托管的用途进行了规范。为平稳过渡,《通知》将已取得许可证的保险中介机构完成注册资本托管的时间,设定为6个月。

“此前,保险中介机构乱象频发,注册资本金方面,虚假注资、违规抽资等现象常见,对保险中介市场的发展造成负面影响,为了对小资本的保险中介机构进行筛选,监管提出提高注册资本金门槛并进行资本金托管的要求”,在此背景下,王立刚直言道,“保险中介机构中,约有7-8成的保险中介机构难以达到监管要求”。

“据我所知,保险中介机构依托自身实力,完成资本金托管的比例大概在2成左右”,经济学家宋清辉提供的数据与之相符。

那么其余近8成难以“拿出”足够资金进行托管的中小保险机构,在制度执行后,如何发展?据王立刚介绍,其主要选择三条“出路”,一是引入更有实力的股东,进行注资;二是进行整合、并购,由多家小型机构聚合成大型机构;三是进行牌照转让。“正是基于注册资本增加与资本金托管的监管要求,近两年保险中介市场正在进行一场洗牌”。

“建议目前仍‘不达标’的保险中介机构积极选择被并购”,宋清辉直言道,“活下去才是当务之急”。

据蓝鲸保险了解,目前保险中介市场约3000家机构,所需托管的注册资本,体量巨大,大量的资金正流向银行。“监管要求进行托管的银行均是国内相对有实力的银行,对于托管资金,有明确的监管要求,并不存在托管风险”,王立刚分析道,“对于银行而言,保险中介机构资金托管的风险较低,资金相对稳定,给银行提供了一定的可操作空间”。

“尽管监管对于托管资金有明确要求指向,但银行之前缺乏相关经验,对这笔资金的管理也应审慎”,宋清辉提醒道。

“整体而言,资本金托管的监管要求,是制度的精细化执行”,一位保险业内人士向蓝鲸保险介绍道,“保险中介行业并非快进快出的谋利性行业,因此门槛与普通的小微企业应该是不同的,基于资本金托管的要求,实力有限或者空壳公司,陆续的关停,筛选下实力相对雄厚的主体稳健运行。让有能力经营的人在市场中运作,使整个行业进行细致经营”。

“不仅通过制度进行行业自律,2018年下半年到2019年第一季度,银保监会正在强化对于保险中介机构的监管,处罚力度明显加强,保险中介市场正在进行清洗和调整”,王立刚强调道。

关键词:

相关阅读

-

即将上市!11月惠民保有哪些?

近日,多地城市迎来了城市惠民保新升级,吸引了众多市民群众参保。... -

全球即时:众安神盾住院保怎么样?靠谱吗?

众安神盾住院保是众安在线承保的一款健康险产品。该产品承保范围广... -

首批科创板做市商今起开始交易

经中国证监会批准,今天(31号),首批科创板做市商将正式开展科创板... -

【快播报】2023德e保有什么亮点?在哪买?

2023德e保是由政府部门指导启动的一款普惠型商业健康保险产品,该产... -

当前热点-孝欣保中老年防癌险2022有什么...

孝欣保中老年防癌险2022是众安保险针对中老年群体推出的一款中老年... -

世界热文:2023开门红保险,2023保险公...

近日,2023保险开门红相继上市,在保险市场上引来了不少消费者的关... -

全球时讯:快递三季度财报有忧有喜,招...

双11购物节即将到来,各家快递公司将面临大促考验。10月31日,申通... -

焦点热门:马克华菲公司回应PUA、加班007...

中新经纬10月31日电(闫淑鑫)近日,有疑似服装品牌马克华菲内部员工... -

官方披露:公立医院也能组织“集采”,...

药企面对降价的压力。除国家与省级(际)联盟,公立医院也将成为药... -

苏州园区公积金一次性提取额度是多少?...

园区公积金可查询范围有哪些持卡人可查询信息项目包括:个人总帐信... -

住房公积金是全国通用吗?公积金提取需...

住房公积金不能全国通用。1、现在还没有全部开通异地提取住房公积金... -

成都市公积金可以线上提取吗?成都公积...

成都公积金可以通过提交证件、审核盖章、银行网点办理进行提取。方... -

苏州园区公积金怎么查询?苏州工业园区...

苏州公积金的提取条件是无房户支付房租的、与单位终止或者解除劳动... -

中荷荷心相伴定期寿险有什么特色?多少钱?

中荷荷心相伴定期寿险是中荷人寿20周年之际推出的一款人寿保险。该... -

世界时讯:2022车险价格明细,2022车险...

如今没有车去哪都不方便,所以买车的越来越多,汽车保险是车辆的基... -

交银人寿牙倍健齿科医疗保险保什么?怎...

交银人寿牙倍健齿科医疗保险是交银人寿承保的一款齿科类医疗保障产... -

环球快资讯:无锡银行回应股价大跌:或...

中新经纬10月31日电(魏薇)31日上午,无锡银行股价出现异动,股价一... -

世界观点:利宝有好牙(家庭版)齿科保险...

利宝有好牙(家庭版)齿科保险是利宝保险承保的一款齿科保险产品,该... -

快看:新国标落地!今年买羽绒服 不看...

天气渐凉,羽绒服已经陆续上市。从今年4月1日起,羽绒服装新国标正... -

天天快资讯:中信保诚互联网「安心特药...

中信保诚互联网「安心特药」医疗保险是是中信保诚承保的一款健康险...