东方财富斥资6427万终于拿下保险经纪牌照

近日,互联网金融服务平台东方财富(300059.sz)披露2019年半年报,半年报显示,东方财富已于2019年5月15日以6427万元的价格,完成上海众心保险经纪有限公司(以下简称为“众心保险经纪”)100%股权收购及增资工作。

近两年来,伴随巨大市场空间的释放及保险中介强劲发展,同花顺、东方财富等手持金融流量的巨头纷纷谋求入局。但更重要的是,拿下牌照之后,如何谋求流量变现,如何实现业务、资产协同,下半场开启,摆在流量巨头平台的问题迫在眉睫。对此,专家纷纷建议,挖掘需求、贴合场景、找准定位,或是未来发展关键所在。

从发起设立到转道收购,东方财富斥资6427万终于拿下保险经纪牌照

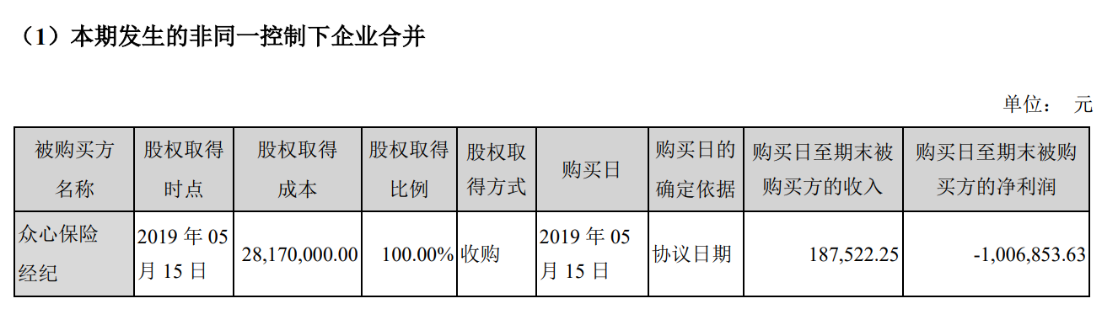

东方财富2019年半年报显示,2019年 5月15日,东方财富即完成了对众心保险经纪的收购,目前持股100%,股权取得成本为2817万元。同时,东方财富已对众心保险经纪增资3610万元,增资后众心保险经纪注册资本由原来的1390万元变更为5000万元。

从众心保险经纪经的营状况来看,从2019年5月15日至2019年6月底,众心保险经纪营业收入约为18.75万元,同期,净利润亏损100.69万元。

蓝鲸保险登录众心保险经纪APP及官网发现,该经纪公司APP中目前仅有两款未开放投保的保险产品,即由阳光产险承保的公共交通工具意外伤害保险(2014版)和家庭财产综合保险A款(2015版)保险产品。同时,官网显示,保险业务还包括企业团体保险、人寿保险、财产保险、高端医疗保险等,蓝鲸保险联系众心保险经纪官网客服,客服人员回应称,“目前,不销售个人保单,只销售团险”。

此外,5月中旬刚刚揽获保险经纪牌照的东方财富,目前查看网站及APP,还未上线保险板块及保险产品,由此来看,收购众心保险经纪后,东方财富暂无明显动作。

事实上,拿下保险经纪牌照的东方财富,早有敲开保险业大门的打算。

回溯来看,早在2016年4月14日,东方财富即公告称,拟使用5000万元自有资金投资设立全资子公司上海东方财富保险代理有限公司,以满足广大投资者多样化、个性化服务需求,经营范围为保险专业代理。但时隔3年,投资事项仍未落地。

2017年1月20日,东方财富引进保险领域专家田玲为董事。东方财富半年报显示,田玲目前在保险领域身兼多职,现任武汉大学经济于管理学院保险系主任,是国元农险的独立董事,且兼任中国保险学会理事等。

如今,绕道收购,东方财富的金融版图补上保险经纪板块,至此,已集齐基金代销、证券、期货、第三方支付、征信、小额信贷、保险经纪等金融牌照。

看好市场、延伸业务、谋求协同,流量平台入局保险中介或为大势所趋

事实上,除了如今将保险经纪牌照落袋的东方财富外,2018年,另一家互联网金融信息服务平台同花顺,也拿下保险经纪牌照。

具体来看,2018年4月12日,为进一步拓宽金融信息服务范围,顺利进入保险经纪服务市场,促进各项业务协同发展,同花顺旗下子公司核新软件,斥资2082.44万元,对浙江恒诚保险经纪有限公司(后更名为“浙江核新同花顺保险经纪有限公司”)进行全资收购。目前,同花顺已在APP首页上线保险板块,并尝试售卖保险产品。

无论是东方财富,还是同花顺,为何接连进入保险中介领域?

首先,不可否认的是,近年来,保险中介市场正不断崛起,市场发展前景良好。银保监会相关负责人此前曾公开表示,截至2018年底,保险中介渠道实现保费收入3.37万亿元,占全国总保费收入的87.4%。其中,专业中介渠道实现保费收入0.49万亿元,潜力仍待开发。

“在寿险市场,最近三年专业中介的总量虽然不大,但成长速度在各渠道中是最快的”,国务院发展研究中心保险研究室副主任朱俊生向蓝鲸保险指出。持同样观点的业内人士此前也表示,“市场留给保险中介行业的发展空间和机会很大,而且会越来越大,专业的中介渠道或许会成为业内众多新晋公司发展的目标”。

其次,无论是东方财富,还是同花顺,手中都握有巨大的用户流量。第三方数据显示,东方财富2018年月平均活跃用户数1183万,子公司天天基金服务平台日均活跃访问用户数为 140.75 万。同花顺方面,截至2018年年末,同花顺金融服务网拥有注册用户约4.41亿人,每日使用同花顺网上行情免费客户端的人数平均约为1057万人,每周活跃用户数约为1335万人。

“手持巨大金融流量的东方财富、同花顺,接连收购保险经纪牌照,有利于其资产之间发挥协同效应,对未来快速发展具有重要意义”,经济学家宋清辉分析称。

艾媒咨询CEO、首席分析师张毅也认为,“对于券商平台或者此类金融相关机构来讲,布局保险中介是极大的热点,也是下一步的大方向。”

张毅指出当前出现该现象的主要原因:一是此前有成功、典型的案例,部分平台通过金融业务,例如通过小额贷款等实现了快速发展,事实上,金融可以通过一定资源来延伸出其他业务触角;二是同花顺、东方财富等公司在证券市场方面,有非常精准、高端的客户资源,这对上述两家公司整体业务发展或外延业务发展有很大助益;三是在金融产品类别中,保险产品相对刚需,也很适合作为外拓方向。

入局下半场临流量变现问题,专家建议:挖掘需求、贴合场景、找准定位

那么,走过“拿牌照”第一步后,有着巨大流量的金融服务平台,将面临什么问题?

“流量平台虽然有着‘巨大流量+互联网场景’的优势,但变现能力却存有不定”,宋清辉表示。对此,朱俊生也表示,流量平台获取保险中介牌照,就是为了借助场景,切入保险业实现流量变现。当然,相较于其它流量巨头平台来看,东方财富、同花顺等平台流量或相对有限,“但变现空间还是有的”。

张毅则对东方财富、同花顺等金融服务平台的变现能力持相对乐观态度。“流量是变现的手段”,比较来看,东方财富、同花顺的用户,相对精准、高端,对保险产品有一定需求,“这也是这类平台进军保险中介市场,可期待的地方”。

看来,对于流量巨头而言,获得保险中介牌照之后,下半场的首要任务,便是如何将流量变现。

对于该类平台的变现,朱俊生及宋清辉给出相似建议,即“线上场景与线下场景融合”。宋清辉表示,此类平台,未来变现过程中,与线下场景结合将是突破之道。朱俊生也持有相同观点,他认为,未来会出现渠道的多元化融合,不仅限于线上渠道的场景获客途径,线上与线下或将慢慢融合。

但业内专家也纷纷提出流量平台进军保险业、实现变现过程中所面临的问题。“应避免噱头产品”,朱俊生认为,监管对这类产品的监管更为审慎,如何去创新是关键所在。在他看来,流量平台应以消费者在场景中的需求为导向,充分挖掘需求,再去嵌入保险产品,“这是这类平台生命力的一个根本所在”。

朱俊生同时提出,流量平台的场景化保险,目前都有一个同样的挑战,即基于特定场景开发的保险产品,售出频次高、件均保费较低。“目前来看,流量平台主要是在做增量保险市场,即过去保险市场难以开发的保险产品,流量平台试图探索”。

“第三方流量平台的场景化保险,只是针对某些特定交易场景,这种现象是客观存在的,互联网保险产品多具有短期、单一等特点,以至于用户的保障需求难以完全满足”,宋清辉也提出流量平台场景化保险的保障局限问题。

“目前,存在的障碍,或在于如何结合流量平台自身特点,找准市场定位”,张毅建议,流量平台也可尝试一些保障型险种。

有机遇有挑战,但总体而言,业内专家对于流量平台进入保险中介行业,仍持期待。“从未来发展看,流量平台拥有很好的获客渠道,针对客户信息、消费行为,来开发新险种,存在可能,也值得期待”。

相关阅读

-

即将上市!11月惠民保有哪些?

近日,多地城市迎来了城市惠民保新升级,吸引了众多市民群众参保。... -

全球即时:众安神盾住院保怎么样?靠谱吗?

众安神盾住院保是众安在线承保的一款健康险产品。该产品承保范围广... -

首批科创板做市商今起开始交易

经中国证监会批准,今天(31号),首批科创板做市商将正式开展科创板... -

【快播报】2023德e保有什么亮点?在哪买?

2023德e保是由政府部门指导启动的一款普惠型商业健康保险产品,该产... -

当前热点-孝欣保中老年防癌险2022有什么...

孝欣保中老年防癌险2022是众安保险针对中老年群体推出的一款中老年... -

世界热文:2023开门红保险,2023保险公...

近日,2023保险开门红相继上市,在保险市场上引来了不少消费者的关... -

全球时讯:快递三季度财报有忧有喜,招...

双11购物节即将到来,各家快递公司将面临大促考验。10月31日,申通... -

焦点热门:马克华菲公司回应PUA、加班007...

中新经纬10月31日电(闫淑鑫)近日,有疑似服装品牌马克华菲内部员工... -

官方披露:公立医院也能组织“集采”,...

药企面对降价的压力。除国家与省级(际)联盟,公立医院也将成为药... -

苏州园区公积金一次性提取额度是多少?...

园区公积金可查询范围有哪些持卡人可查询信息项目包括:个人总帐信... -

住房公积金是全国通用吗?公积金提取需...

住房公积金不能全国通用。1、现在还没有全部开通异地提取住房公积金... -

成都市公积金可以线上提取吗?成都公积...

成都公积金可以通过提交证件、审核盖章、银行网点办理进行提取。方... -

苏州园区公积金怎么查询?苏州工业园区...

苏州公积金的提取条件是无房户支付房租的、与单位终止或者解除劳动... -

中荷荷心相伴定期寿险有什么特色?多少钱?

中荷荷心相伴定期寿险是中荷人寿20周年之际推出的一款人寿保险。该... -

世界时讯:2022车险价格明细,2022车险...

如今没有车去哪都不方便,所以买车的越来越多,汽车保险是车辆的基... -

交银人寿牙倍健齿科医疗保险保什么?怎...

交银人寿牙倍健齿科医疗保险是交银人寿承保的一款齿科类医疗保障产... -

环球快资讯:无锡银行回应股价大跌:或...

中新经纬10月31日电(魏薇)31日上午,无锡银行股价出现异动,股价一... -

世界观点:利宝有好牙(家庭版)齿科保险...

利宝有好牙(家庭版)齿科保险是利宝保险承保的一款齿科保险产品,该... -

快看:新国标落地!今年买羽绒服 不看...

天气渐凉,羽绒服已经陆续上市。从今年4月1日起,羽绒服装新国标正... -

天天快资讯:中信保诚互联网「安心特药...

中信保诚互联网「安心特药」医疗保险是是中信保诚承保的一款健康险...