房地产上市公司2017年前三季度与前两年数据对比可以发现

2018年,或许是房地产公司的拐点。2017年以来,监管持续规范地产公司各类融资手段,严查违规房地产融资行为,各地银行对房企授信额度也在不断收紧。同时,伴随着房地产市场调控趋紧致行业销售步入寒冬,加上银行信贷额度偏紧,房地产开发贷款额度减少,房地产公司“造血”功能遭受挑战。

2018年,房地产公司的资金压力不言而喻。

房地产行业步入“寒冬”?

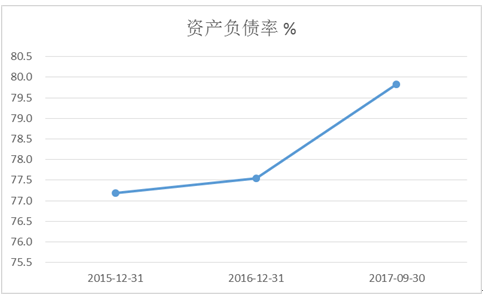

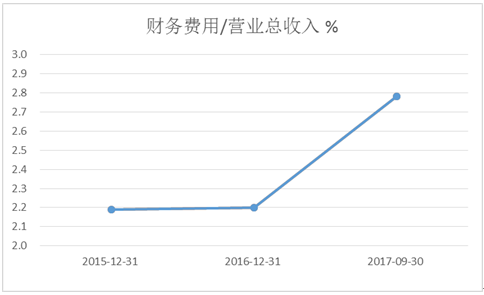

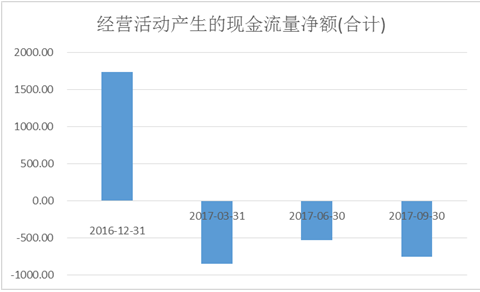

公开数据显示,将房地产上市公司2017年前三季度与前两年数据对比可以发现,无论是在负债、财务费用,还是在经营性现金流,2017年地产行业整体已经出现了明显下行。截至2017年Q3,房地产开发行业上市公司总体销售毛利率为27.8%,净利率为11%,而大量非上市以及中小规模企业的利润数据将比上述上市公司平均水平更低。

(1)行业整体资产负债率变化

数据来源:东方财富choice

(2)行业整体财务费用/营业总收入比率变化

数据来源:东方财富choice

(3)行业整体经营活动产生的现金流量变化

数据来源:东方财富choice

地产公司双重压力:融资成本抬升+偿债高峰临近

房地产公司融资主要是项目开发融资,从渠道上看有三方面来源,包括银行贷款、发行公司债,以及非银行性金融机构(非标)融资。数据统计,2017年,上述三项融资额分别为25242亿元、8005亿元和7327亿元,可以看到,银行贷款在其中占比超过60%,是房地产企业资金的主要来源。

从融资成本上看,根据已查到公开披露的数据显示,2017年行业内上市公司层面,银行贷款、发行公司债,以及非银行性金融机构(非标)融资这三类渠道平均融资成本分别为5%、5.5%和8%左右。

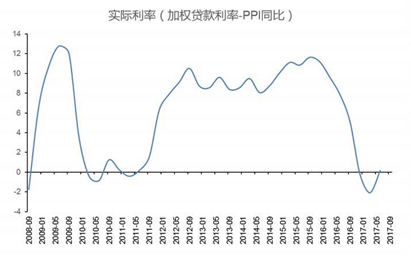

那么现在5%左右的银行贷款利率从历史水平上看处在什么位置呢?

下图反映了从银行贷款角度看的实际利率变化情况。可以看到,2017年一季度实际利率降到了近十年来最低点,此后自2017年二季度起,已经开始了触底反弹的大趋势。

2017年一季度实际利率降到了近十年来最低点

从公司层面上也能同步反映出这一显著趋势。

以去年销售规模前五的保利地产(14.570,0.04,0.28%)为例,在2017年半年报中披露的整体加权平均融资成本为4.66%,而在2018年前两个月最新数据的统计中,上升到了4.86%,在短短半年多的时间内融资成本就上升了20个BP,对于一个房地产销售额排名国内前五体量的上市公司而言利润影响不容忽视。

银行贷款利率尚且如此,融资成本更高的公司债和非标利率怎么走显而易见。

房地产公司现在整体融资成本到底多少?

从几家房地产上市公司最新披露的2017年年报和相关信息中可见一斑。

中华企业(5.580,-0.08,-1.41%)(业务立足上海、布局涉及江浙沪)在2月13日晚披露的年报显示,公司整体加权平均融资成本为5.83%,大名城(7.300,-0.01,-0.14%)(2017年销售额排名100位)在3月5日晚披露的年报显示,整体加权平均融资成本为6.49%,规模更大的保利地产,融资成本在5%以内(尚未披露最新年报)。

可以看到,已上市的较大规模房地产开发企业,整体加权平均融资成本在6%上下,而随着房地产公司规模和实力的变弱,非上市以及中小规模开发商由于主体资质和信用等差异,实际融资成本则要比6%这一数据还要高出数个百分点。

数据,房地产上市公司2010-2014年五年间的新增有息债务总和为8200亿元,而在2015-2016年的两年间,新增有息债务规模高达8520亿元,债务规模扩张速度显而易见。

天风证券分析师认为,从境内房地产企业债务债券到期期限分布来看,2019年债务到期偿还的压力最大,债务到期偿还高达1258.58亿元,2018年和2020年境内房地产企业偿债压力也不小。2016年四季度至今,中资房地产企业新发离岸债由于发行期限多为3年期或5年期,2020年后的偿债高峰仍将持续。

压力样本调查:中海地产盈利能力指标连续5年下滑

在调控环境压力和债务压力环境下,香港上市公司中国海外发展(以下简称“中海地产”)境况如何?

新浪财经从土地、楼盘开发、现金流、财务指标和近期偿债情况来剖析下中海地产如今的境况如何。

2017年逆势加码开发 未来销售压力较大

土地储备方面,根据中海地产土地收购公告统计,截至2017年公司共获得76宗地块,总占地面积约524万平方米,总建筑面积约1741万平方米,权益建筑面积1463万平方米,而根据公司16年年报,截止到16年年底土地储备共计5677万平方米,加上17年新增地块,预计合计土地储备超过7000万平方米,可以知晓公司25%的土地储备增速远超同期10%的预计销售增速。从拿地区域来看,一二线城市约占总新获地块的近90%,在现阶段一二线严格限价等“四限”以及房住不炒等政策环境压力下,公司未来销售将面临较大压力。

楼盘开发情况,根据统计中海地产2017年上半年新开工面积约为932万平方米,在建面积2085万平方米,计划全年新开工目标1900万平方米,而这一数据在2016年是690万平,同比大幅增长175%,在房地产整体环境暂不明朗甚至趋紧的情况下,公司未来销售压力可能会进一步增大。

过度依赖融资?中海地产盈利能力指标呈连续5年下滑趋势

现金流情况,我们根据今年3月最新出的券商研报的预测,发现2017年公司现金流呈现出两个特点,一是经营性现金流自2015年以来即将首次转负,二是经营性现金流、投资产生的现金流和筹资产生的现金流三者的组合分别是负、负、正,表明2017年公司现金流来源主要依靠发债等融资和筹资,对成熟企业来说难言是好信号。

从公开的财务数据可知,中海地产的ROE特别是ROIC(去除杠杆因素的盈利能力指标)已连续5年处于下滑趋势。新浪财经根据相关数据的分析,ROE持续下滑原因,在2015年及以前主要受净利润下滑影响,2015年后则是受资产周转率下滑影响较多,ROIC持续下滑的基本原因都在于利润增速的持续下滑,同时,10%的ROIC与同在香港上市的碧桂园和华润作对比,他们这一数据分别是33%和25%。

中海地产ROIC表现

中海地产近两年偿债压力较大?

最后,为了更好了解中海地产自2018年开始未来一两年的偿债压力情况,以5年期债务为主线,我们初步梳理了公司2013年至2015年前后主要公开发债情况如下。

可以看到,2018和2019两年,到期的债券为13亿美元以及10亿欧元,本息合计约165亿元人民币,而公司2017年大多券商预期的净利润在300至350亿元人民币上下,需要指出的是,这165亿元到期债务仅是债券部分,在债务构成中,还有银行贷款和非标。不难看出,中海地产近两年偿债压力较大。

相关阅读

-

即将上市!11月惠民保有哪些?

近日,多地城市迎来了城市惠民保新升级,吸引了众多市民群众参保。... -

全球即时:众安神盾住院保怎么样?靠谱吗?

众安神盾住院保是众安在线承保的一款健康险产品。该产品承保范围广... -

首批科创板做市商今起开始交易

经中国证监会批准,今天(31号),首批科创板做市商将正式开展科创板... -

【快播报】2023德e保有什么亮点?在哪买?

2023德e保是由政府部门指导启动的一款普惠型商业健康保险产品,该产... -

当前热点-孝欣保中老年防癌险2022有什么...

孝欣保中老年防癌险2022是众安保险针对中老年群体推出的一款中老年... -

世界热文:2023开门红保险,2023保险公...

近日,2023保险开门红相继上市,在保险市场上引来了不少消费者的关... -

全球时讯:快递三季度财报有忧有喜,招...

双11购物节即将到来,各家快递公司将面临大促考验。10月31日,申通... -

焦点热门:马克华菲公司回应PUA、加班007...

中新经纬10月31日电(闫淑鑫)近日,有疑似服装品牌马克华菲内部员工... -

官方披露:公立医院也能组织“集采”,...

药企面对降价的压力。除国家与省级(际)联盟,公立医院也将成为药... -

苏州园区公积金一次性提取额度是多少?...

园区公积金可查询范围有哪些持卡人可查询信息项目包括:个人总帐信... -

住房公积金是全国通用吗?公积金提取需...

住房公积金不能全国通用。1、现在还没有全部开通异地提取住房公积金... -

成都市公积金可以线上提取吗?成都公积...

成都公积金可以通过提交证件、审核盖章、银行网点办理进行提取。方... -

苏州园区公积金怎么查询?苏州工业园区...

苏州公积金的提取条件是无房户支付房租的、与单位终止或者解除劳动... -

中荷荷心相伴定期寿险有什么特色?多少钱?

中荷荷心相伴定期寿险是中荷人寿20周年之际推出的一款人寿保险。该... -

世界时讯:2022车险价格明细,2022车险...

如今没有车去哪都不方便,所以买车的越来越多,汽车保险是车辆的基... -

交银人寿牙倍健齿科医疗保险保什么?怎...

交银人寿牙倍健齿科医疗保险是交银人寿承保的一款齿科类医疗保障产... -

环球快资讯:无锡银行回应股价大跌:或...

中新经纬10月31日电(魏薇)31日上午,无锡银行股价出现异动,股价一... -

世界观点:利宝有好牙(家庭版)齿科保险...

利宝有好牙(家庭版)齿科保险是利宝保险承保的一款齿科保险产品,该... -

快看:新国标落地!今年买羽绒服 不看...

天气渐凉,羽绒服已经陆续上市。从今年4月1日起,羽绒服装新国标正... -

天天快资讯:中信保诚互联网「安心特药...

中信保诚互联网「安心特药」医疗保险是是中信保诚承保的一款健康险...