“特药险”再次迎来了供给端的小高潮,“1块钱”,大促销还是噱头?

2018年7月,一部 《我不是药神》大火,该片从白血病患者千辛万苦“买药”“卖药”的角度,揭示了当前医疗体系中关于重疾和药品之间的一些矛盾。影片引起了全社会关于“大病用药困境”的大讨论,也由此催生了“特药险”的第一波市场需求。

一年之后,随着医疗改革的推进,“特药险”再次迎来了供给端的小高潮。

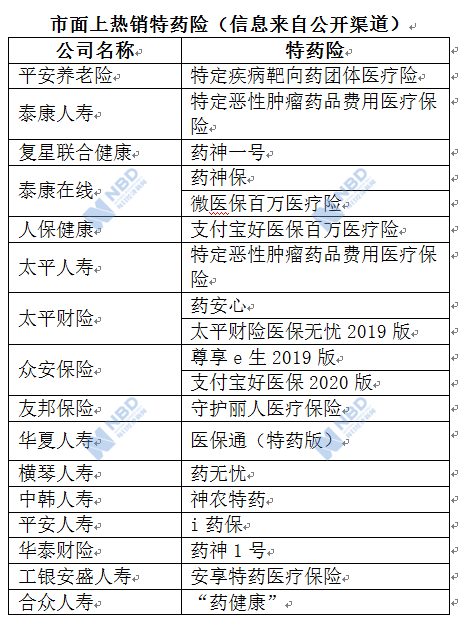

《每日经济新闻》记者从行业内了解到,目前除平安人寿、华泰财险、中韩人寿、横琴人寿等保险公司近期密集上市“特药险”新产品,还有更多公司对于“特药险”的进展也处于“筹备上市”或“计划推出中”。销售渠道方面,既有流量平台等线上渠道的大力推广,也有在代理人渠道单独或者与寿险产品组合销售。

除了看好健康险市场前景,是什么让保险公司“一致”瞄准“特药险”这一细分领域?《每日经济新闻》记者近期采访了数家经营“特药险”的保险公司、及TPA(Third Party Administrator for Group Medical Insurance,医疗管理的第三方公司),深度了解“特药险”对消费者的实际效用,以及目前的低价营销策略是否激发了市场的“真需求”?

“1块钱”,大促销还是噱头?

从2018年7月平安养老险推出“特定疾病靶向药团体医疗险”开始,“特药险”新产品逐渐面世。《每日经济新闻》记者不完全统计显示,截至目前,已有平安、泰康、太平旗下多家子公司纷纷推出了相关产品,加上一些在创新健康险产品市场上敏感的中小保险公司,目前涉足险企数目超过20家,产品数量已有数十款。

供给端已迎来一波小高潮。

从费率角度测算,特药险约为百万医疗险的10%。有业内人士据此表示,目前几乎所有做过百万医疗险的公司都有计划推出特药险,因此特药险的市场规模预计也在百万医疗险的10%左右。巨大的市场空间正吸引越来越多的保险公司入局。与此同时,低费率也成为不少“特药险”吸引市场关注的一张“王牌”。

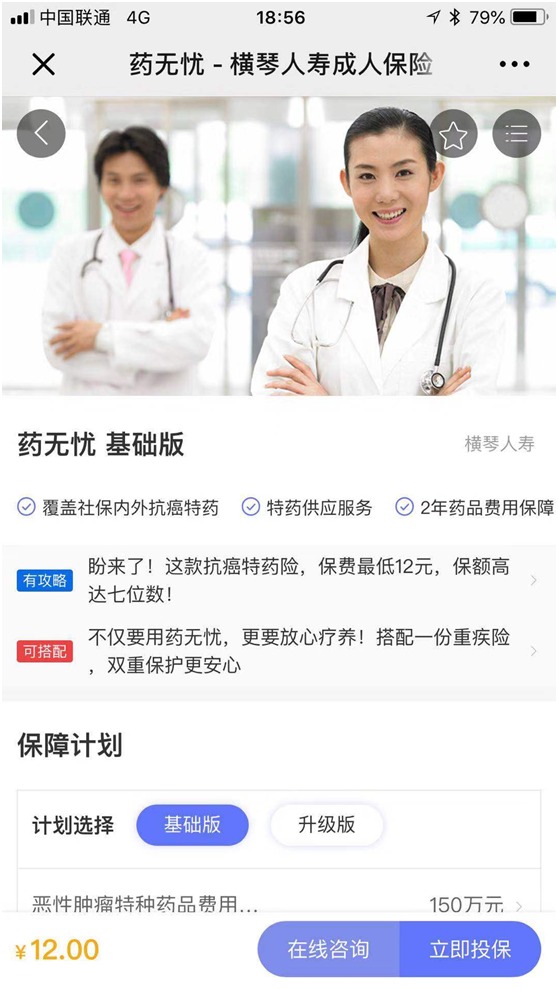

目前,市面上畅销的多款特药险保额均在百万以上,但产品价格多数在百元以内。泰康在线联合微保于四月份推出的“药神保抗癌特药保障计划”,其中基础版价格更是降至近乎免费的1元/月;而横琴人寿近期推出的药无忧基础版保费同样低至12元/年。

泰康在线——微保:“药神保抗癌特药保障计划”

“低至1元钱的产品设计,存在低价博眼球之嫌。”一位熟悉保险精算的人士告诉记者,单从特药险产品定价角度而言,该产品基础版的成本应超过1元,但这部分的损失可由其他产品的销售弥补。

事实上,从微保此前公开披露的数据也能看出“低价”带来的流量效应:特药险的转化率是微医保投保转化率的4倍、人均单数达1.37。

横琴人寿:药无忧基础版

泰康在线方面对此回应称:“药神保”基础版保费仅1元/月,虽然价格低廉,但是将尚未进入社保目录的12种特药全面纳入保障范围,可以说是切实的、有价值的保障。”那么,市面上不同公司设计的特药险,实际保障到底有多大差别呢?

保障覆盖药品种类差异大

对患者而言,“特药险”到底是“福音”,还是“鸡肋”,保障的药品实际效用值得关注。目前市面上的特药险保障的药品种类差异较大,少的有十几种,多的已覆盖目前市场上社保内外的所有治疗药物,且随市场持续更新。

《每日经济新闻》记者对比了两款覆盖药品种类相差不大的特药险产品,其中一款覆盖15种抗癌特药,另一款覆盖16种;经对比两款产品的药品清单发现,共有12种特药产品的商品名/通用名是重合的;此外,B款产品不含前者有的捷恪卫、泰欣生、昕维,但也多了利卡汀、艾瑞卡、赛可瑞、达希纳4个药品。

除了上述主打“低价”的产品,不少产品也在持续扩充靶向药的覆盖范围,然而对于不具备专业医疗知识的消费者而言,药品名称让人眼花缭乱,唯“数量”论可取吗?覆盖66种特药的产品一定好过覆盖56种的吗?

为了保障消费者权益,中国保险行业协会为重疾险制定了标准化的疾病定义。根据规范,如今市面上的商业重疾险均以25种重大疾病为保障核心,排除小部分保险公司存在列式疾病种类时增加罕见病、拆分病种等操作,这意味着不同的重疾险产品看似涵盖病种不同,实质并不会有明显差异。

但诞生仅有一年多的特药险尚且没有统一规定。根据保险公司保障设置的需求,原则上可以提供任意数量的药品,但上限不超过CFDA(国家食品药品监督管理总局)批准在国内上市的药品列表。

不过,有业内人士对《每日经济新闻》记者表示:“肿瘤特药并无官方定义,因此有些药品虽然可以治疗疾病但是是否归属肿瘤特药,是有灰色地带的。”此外,特药清单规格的不同也会影响药品种类的统计。

“特药清单可以分为两种规格,第一种是按药品通用名计数的,第二种是混合了通用名和商品名的清单。”思派健康产品总监谭锦钊举例称,比如《我不是药神》中,提到治疗慢粒白血病的药品伊马替尼,是通用名称,该通用名对应多个厂家生产的商品名,比如格列卫(进口)、昕维、格尼可、诺利宁等多个产品,亦会被计算成多个药品。

业内呼吁理性定价

“特药险不同的费率,是出于不同的客群特质、销售场景、保障范围,通过严格的再保险定价逻辑基础测算的价格。”华泰财险健康业务部总经理伍岩认为,目前市场上绝大多数同类产品定价是较为理性的。

特药险是保险公司、再保公司及TPA共同合作的成果,三方在特药险经营中发挥各自所长。其中,再保险公司在产品设计环节提供经验数据支持,同时与直保公司共同承担风险。华夏人寿表示,公司与全球知名再保公司合作,“在产品开发过程中充分考虑了癌症发生率及靶向药用药情况。”

随着医疗技术的进步,未来,更多的疾病可使用靶向药治疗,这是否意味着特药险可能面临着赔付上升的风险?

对此,一位平安养老险的相关负责人分析称,随着医保政策的改革,如果更多的靶向药进入医保报销,进入商保的费用减少。“未来赔付变化与医疗技术进步和国家政策有关,具体得看两方面的影响度,预计短期内应该赔付不会大幅提升。”

据悉,特药险风险分为癌症发生率风险与癌症确诊后药品费用风险。相对于发生率风险,药品费用风险的可控程度较高,可以通过优选医生网络、处方审核、特药物流和费用闭环等专业服务手段控制。由于肿瘤特药适应症非常明确、用药规范清晰,以上四项风控措施都做好即可以有效控制确诊后药品费用风险。

中韩人寿相关负责人表示:“提供特药服务的TPA会根据患者情况审核是否适用相应药物,避免道德风险和药物滥用等造成医疗成本上升的情况;另一方面,抗癌所需的靶向药物、免疫药物虽然价格昂贵,但提供特药服务的TPA在为大量患者提供用药服务过程中,或许可以从药企端拿到更多的药品福利,帮助保险公司控制赔付成本。”

镁信健康创新业务部万小龙告诉《每日经济新闻》记者:“参照美国PBM商业模式,TPA未来可以连接保险公司与各大药企,在保单量与药品价之间达成深度合作,最终让利于消费者。”

“目前已经有很多保险公司和TPA参与到‘特药险’领域。”一位中再寿险人士对《每日经济新闻》记者表示:“‘特药险’火爆现象的背后,根本上是满足了客户的需求,这是产品创新最重要的指挥棒。”

中再寿险呼吁市场同业人员在开发定价类似产品充分考虑各种风险要素,坚持科学性,避免出现过度压低价格来获取业务的做法。“这样既是对客户的不负责任,也很难保证公司能够高质量持续经营发展。”

关键词: 特药险1块钱

相关阅读

-

即将上市!11月惠民保有哪些?

近日,多地城市迎来了城市惠民保新升级,吸引了众多市民群众参保。... -

全球即时:众安神盾住院保怎么样?靠谱吗?

众安神盾住院保是众安在线承保的一款健康险产品。该产品承保范围广... -

首批科创板做市商今起开始交易

经中国证监会批准,今天(31号),首批科创板做市商将正式开展科创板... -

【快播报】2023德e保有什么亮点?在哪买?

2023德e保是由政府部门指导启动的一款普惠型商业健康保险产品,该产... -

当前热点-孝欣保中老年防癌险2022有什么...

孝欣保中老年防癌险2022是众安保险针对中老年群体推出的一款中老年... -

世界热文:2023开门红保险,2023保险公...

近日,2023保险开门红相继上市,在保险市场上引来了不少消费者的关... -

全球时讯:快递三季度财报有忧有喜,招...

双11购物节即将到来,各家快递公司将面临大促考验。10月31日,申通... -

焦点热门:马克华菲公司回应PUA、加班007...

中新经纬10月31日电(闫淑鑫)近日,有疑似服装品牌马克华菲内部员工... -

官方披露:公立医院也能组织“集采”,...

药企面对降价的压力。除国家与省级(际)联盟,公立医院也将成为药... -

苏州园区公积金一次性提取额度是多少?...

园区公积金可查询范围有哪些持卡人可查询信息项目包括:个人总帐信... -

住房公积金是全国通用吗?公积金提取需...

住房公积金不能全国通用。1、现在还没有全部开通异地提取住房公积金... -

成都市公积金可以线上提取吗?成都公积...

成都公积金可以通过提交证件、审核盖章、银行网点办理进行提取。方... -

苏州园区公积金怎么查询?苏州工业园区...

苏州公积金的提取条件是无房户支付房租的、与单位终止或者解除劳动... -

中荷荷心相伴定期寿险有什么特色?多少钱?

中荷荷心相伴定期寿险是中荷人寿20周年之际推出的一款人寿保险。该... -

世界时讯:2022车险价格明细,2022车险...

如今没有车去哪都不方便,所以买车的越来越多,汽车保险是车辆的基... -

交银人寿牙倍健齿科医疗保险保什么?怎...

交银人寿牙倍健齿科医疗保险是交银人寿承保的一款齿科类医疗保障产... -

环球快资讯:无锡银行回应股价大跌:或...

中新经纬10月31日电(魏薇)31日上午,无锡银行股价出现异动,股价一... -

世界观点:利宝有好牙(家庭版)齿科保险...

利宝有好牙(家庭版)齿科保险是利宝保险承保的一款齿科保险产品,该... -

快看:新国标落地!今年买羽绒服 不看...

天气渐凉,羽绒服已经陆续上市。从今年4月1日起,羽绒服装新国标正... -

天天快资讯:中信保诚互联网「安心特药...

中信保诚互联网「安心特药」医疗保险是是中信保诚承保的一款健康险...