长寿时代下,另辟蹊径的财富规划之道

说起财富管理,现在的人们可能都一脸茫然。这源于对当下扑朔迷离的经济形式的不确定,也源于持续走低的理财利率,更是源于长寿时代下对未来消费和养老储备的不安…

毕竟在平均寿命越来越长的当下,活得越久,花的就越多。但我们赚钱的周期却没有随之增加,对大多数人而言,一过了35岁,工资的议价空间反而会面临锐减。

据世卫组织2019年数据显示,我国总体寿命预期约为76岁,已经进入了长寿时代。但如果35岁之后工资丧失大幅增长机会。76-35=41,也就是我们将面临41年,小半辈子的没有额外增收的日子。也正是这些忧患意识发酵,为了手中有粮心中不慌,大家才想趁时间来得及,多赚点。

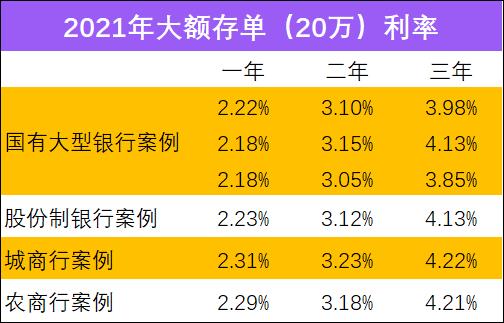

那么长寿时代下,如何规划自己的财务储备呢?主流方式还是集中在金融产品的投资上。但金融投资,很多时候风险与收益又可能不尽如人意。银行理财、证券行业(主指股票、基金)相较之,银行理财虽然稳定,但收益不高,且据公开信息显示,银行利率多年来震荡下调,现今大额存单的利息可能都比不上曾经的小额定存了。

(来源:各大官网或媒体公示,四舍五入至小数点后两位)

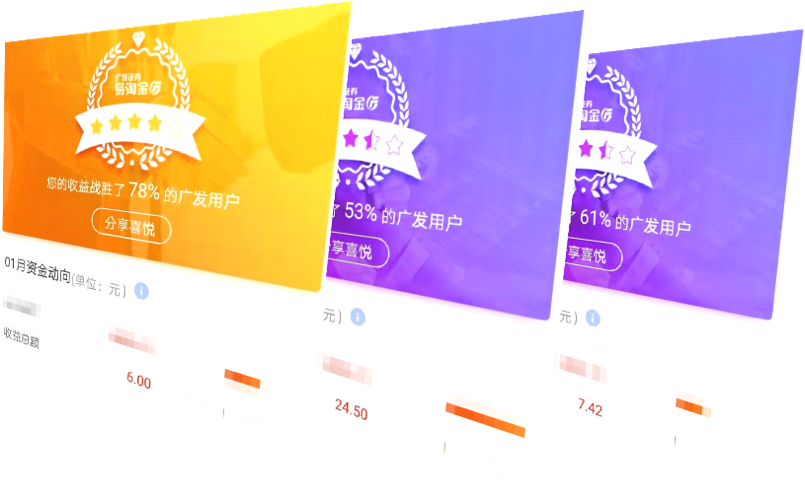

而证券行业更不用说,高收益伴随高风险,个位数的收益有时候都能击败绝大多数人,辛苦折腾小半年,担惊受怕的操盘,最后赚的可能还不如别人刷短视频、刷新闻赚的零钱多!就这,可能还超过了半数人群。没有专业能力,挑战高风险投资其实很难稳定盈利,结果往往会应了那句:凭运气赚的钱,凭本事亏出去。

(来源:某证券2021年1季度个人收益分析)

那么是否还有不需要专业能力也可以上手,并且风险低,收益也不错的资金管理方式吗?也许“增额终身寿险”会是个另辟蹊径的选择。

“增额终身寿险”不是保险吗?如何理财?

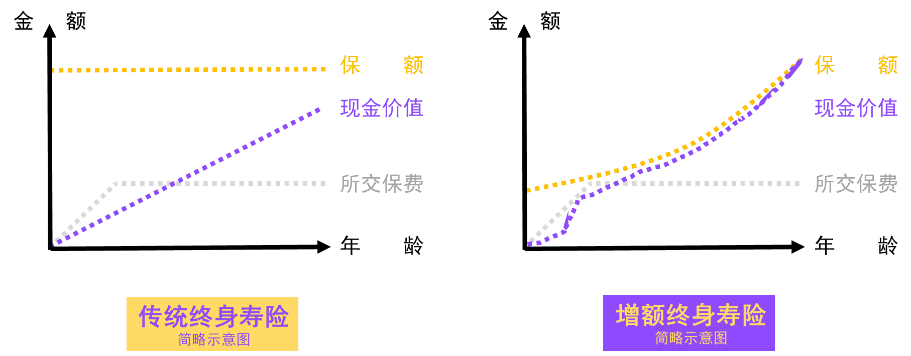

“增额终身寿险”顾名思义就是保额能增长的终身寿险产品。兼具“寿险保障”+“财富增值”的功能,可以一举两得满足我们多元诉求。

和传统寿险不同,不必非要身故、全残了才能领回约定收益。也不同于保障额度固定的保险产品,“增额终身寿险”的保障额度因为会增长,只要随着时间的积累,现金价值和保额均会增长,可以说,只要时间够长,利益增长将会远超所交保费。

而且在无需资金周转的时候,“增额终身寿险”可作为一份保障,为身故、全残等重大意外兜底,也可作为资金储备,利用保额的复利增长功能,像银行存款一样,存着吃利息;一旦需要资金周转,只要持有达到一定时间,即便退保、减保也不亏损,且退保时拿到的钱还有可能高于之前交的保费。

对于无暇理财、管不住钱的群体,可谓资金流管理利器。毕竟存银行,利息更低,;买股票基金,搞不好本金都难保;而把资金攥在手里啥也不做,先不论通货膨胀会造成资金贬值,最重要是管不住自己剁手!最终除了挥霍精光,留不下任何储蓄,呜呼哀哉。因此“增额终身寿险”属于既能为财富兜底,又能为财富增值的多面手。

归纳起来,“增额终身寿险”优势所在

一、首先可满足混合型需求

因为是寿险,所以必然拥有保障责任,比如身故、全残等保障,保费恒定,保障终身。而通过一份“增额终身寿险”,可以实现消费者对“保障”以及“储蓄”乃至“传承”的多元需求。

二、同时收益明确无惧风险

不同于利益不确定的分红理财等产品,“增额终身寿险”每年增加多少保额会白纸黑字写进合同(市面主流多为3.5%),进行刚性兑付,提前锁定终身收益,无惧市场波动、利率下行等风险。

三、还能灵活支取,低门槛好掌控

不用担心“增额终身寿险”像传统寿险那样,只能作为遗产传承,出现自己根本用不上的尴尬。“增额终身寿险”除了具备传统寿险定向传承、给付的功能外。还支持减退,消费者(投保人)活着的时候也可以按合同约定提取保单的现金价值,实现资产的灵活变现。保单的现金价值就像我们存在银行里的钱,可以通过减保、退保或贷款等方式取出,无需担心资金的流动性受限。

一款兼顾安全性、确定性、流动性的增额终身寿险

我们热衷理财,无非是希望能够盈利,最好是更安全、更高受益、更长久的盈利,以此掌握未来生活主动权。

据悉,平安人寿将于3月1日推出一款名叫“盛世金越”的增额终身寿险,其除了拥有可满足客户“保障”以及“储蓄”乃至“传承”的多元需求;收益明确,提前锁定终身收益,无惧市场波动、利率下行等风险;通过减保、退保或贷款等方式取出,无需担心资金的流动性受限等优势外,还增加了特色权益“双被保人”功能,通过双被保人功能可以延长复利增值时效,或是通过删减被保人之一,掌控财富。兼顾安全性、确定性、流动性的同时,还能真正让消费者的财富增长周期更“长寿”,帮助消费者掌握未来生活主动权。

“增额终身寿险”作为资金管理方式也许并不如银行、证券行业那么广为人知,但如果能满足,更安全、更赚钱、更长久这几个投资理财的核心条件,相信增额终身寿险会是个不错的选择!

备注:

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词: 另辟蹊径

相关阅读

-

天天最资讯丨盲盒消费热、无底线追星…...

中新经纬10月31日电31日,中国消费者协会发布“一老一小”消费领域... -

全球快资讯:七天酒店沐浴露检出未标识...

中新网10月31日电国家企业信用信息公示系统网站显示,近日,七天全... -

即将上市!11月惠民保有哪些?

近日,多地城市迎来了城市惠民保新升级,吸引了众多市民群众参保。... -

全球即时:众安神盾住院保怎么样?靠谱吗?

众安神盾住院保是众安在线承保的一款健康险产品。该产品承保范围广... -

首批科创板做市商今起开始交易

经中国证监会批准,今天(31号),首批科创板做市商将正式开展科创板... -

【快播报】2023德e保有什么亮点?在哪买?

2023德e保是由政府部门指导启动的一款普惠型商业健康保险产品,该产... -

当前热点-孝欣保中老年防癌险2022有什么...

孝欣保中老年防癌险2022是众安保险针对中老年群体推出的一款中老年... -

世界热文:2023开门红保险,2023保险公...

近日,2023保险开门红相继上市,在保险市场上引来了不少消费者的关... -

全球时讯:快递三季度财报有忧有喜,招...

双11购物节即将到来,各家快递公司将面临大促考验。10月31日,申通... -

焦点热门:马克华菲公司回应PUA、加班007...

中新经纬10月31日电(闫淑鑫)近日,有疑似服装品牌马克华菲内部员工... -

官方披露:公立医院也能组织“集采”,...

药企面对降价的压力。除国家与省级(际)联盟,公立医院也将成为药... -

苏州园区公积金一次性提取额度是多少?...

园区公积金可查询范围有哪些持卡人可查询信息项目包括:个人总帐信... -

住房公积金是全国通用吗?公积金提取需...

住房公积金不能全国通用。1、现在还没有全部开通异地提取住房公积金... -

成都市公积金可以线上提取吗?成都公积...

成都公积金可以通过提交证件、审核盖章、银行网点办理进行提取。方... -

苏州园区公积金怎么查询?苏州工业园区...

苏州公积金的提取条件是无房户支付房租的、与单位终止或者解除劳动... -

中荷荷心相伴定期寿险有什么特色?多少钱?

中荷荷心相伴定期寿险是中荷人寿20周年之际推出的一款人寿保险。该... -

世界时讯:2022车险价格明细,2022车险...

如今没有车去哪都不方便,所以买车的越来越多,汽车保险是车辆的基... -

交银人寿牙倍健齿科医疗保险保什么?怎...

交银人寿牙倍健齿科医疗保险是交银人寿承保的一款齿科类医疗保障产... -

环球快资讯:无锡银行回应股价大跌:或...

中新经纬10月31日电(魏薇)31日上午,无锡银行股价出现异动,股价一... -

世界观点:利宝有好牙(家庭版)齿科保险...

利宝有好牙(家庭版)齿科保险是利宝保险承保的一款齿科保险产品,该...