寿险公司接到一份“杀伤力”不小的问题通报

寿险公司接到一份“杀伤力”不小的问题通报。

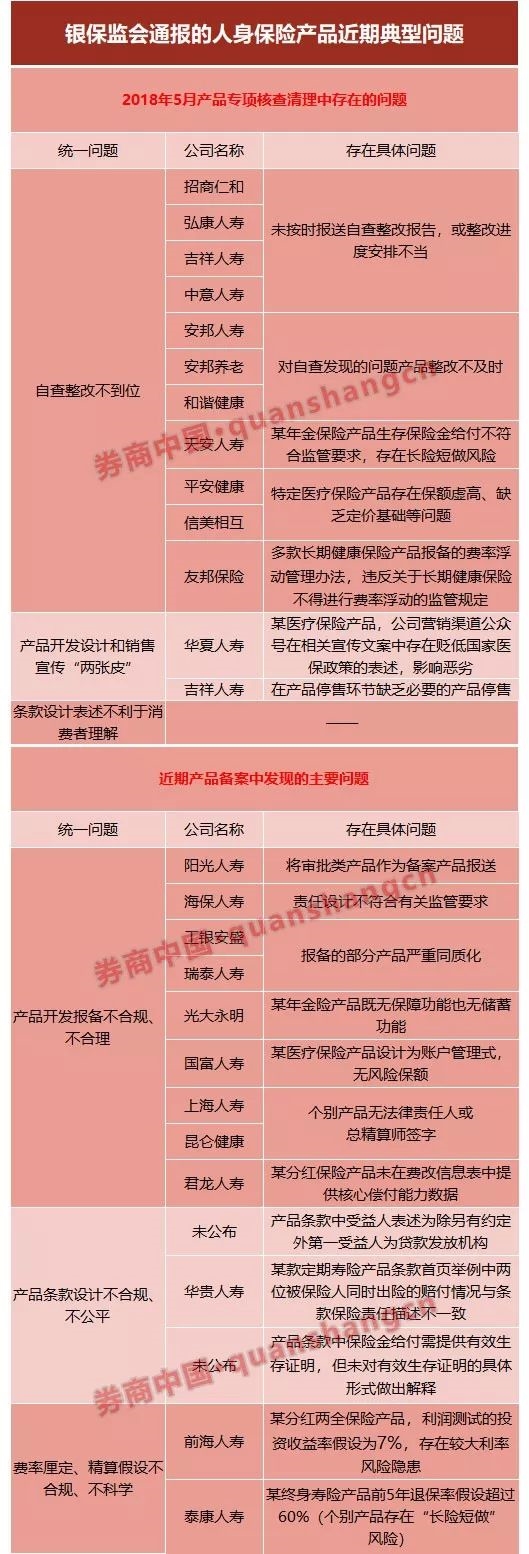

券商中国独家获悉,银保监会1月7日向寿险公司下发了《关于人身保险产品近期典型问题的通报》,结合近期监管备案中发现的典型问题,一口气通报了产品方面的六大问题。

该项通报,源自2018年5月银保监会启动的寿险行业的产品专项核查清理工作,银保监会曾表示将根据自查及抽查情况进行通报,如今通报结果出炉。

值得关注的是,这份问题通报点名了多达24家寿险公司。被点名公司覆盖了大中小型公司,既有中资也有外资,老公司新公司均在列。其中,吉祥人寿被点名两次。

自查整改不到位:安邦系、天安、友邦被点名

根据《通报》,2018年5月的产品专项核查清理工作存在三大问题。在这些问题的通报中,有12家险企被点名,吉祥人寿被点名两次。

第一个问题是存在自查整改不到位的情况,这其中,11家险企被点名。包括:

其一,招商仁和、弘康人寿、吉祥人寿、中意人寿等未按时报送自查整改报告,或整改进度安排不当。

其二,部分公司整改工作打折扣。如,安邦人寿、安邦养老、和谐健康等对自查发现的问题产品整改不及时。

其三,部分公司自查后仍存在疏漏。如,天安人寿某年金保险产品生存保险金给付不符合监管要求,存在长险短做风险;平安健康和信美相互的特定医疗保险产品存在保额虚高、缺乏定价基础等问题;友邦保险多款长期健康保险产品报备的费率浮动管理办法,违反关于长期健康保险不得进行费率浮动的监管规定。

产品开发和宣传两张皮:提及华夏人寿、吉祥人寿

产品专项核查清理工作的第二个问题是产品开发设计和销售宣传“两张皮”,点名的两家公司是华夏人寿和吉祥人寿。

具体问题之一是在产品销售环节夸大产品责任和功能。如华夏人寿某医疗保险产品,公司营销渠道公众号在相关宣传文案中存在贬低国家医保政策的表述,影响恶劣。

问题之二是在产品停售环节缺乏必要的产品停售全流程管控。如吉祥人寿一年前即已停止销售的某产品,被媒体报道仍有相关产品宣传介绍,显示为可购买状态,公司对产品销售宣传行为的管控存在明显疏漏。

另外,专项清理工作还存在第三个问题是条款设计表述不利于消费者理解,没有点名具体险企。具体问题一是条款中对消费者利益可能受损的表述过于分散,不利于消费者充分了解知悉。二是条款中存在较多法律法规的原文引用,文字冗长,消费者不愿看、看不懂的问题未得到根本解决。

产品开发报备不合规:2家新公司被点名

银保监会还通报了近期监管备案中发现的三大典型问题,12家险企被点名。

第一个问题是产品开发报备不合规、不合理,存在这一问题的被点名公司中,包括多家中资公司,海保人寿、国富人寿等新公司,以及工银安盛、瑞泰人寿等外资公司。

具体问题一是将审批类产品作为备案产品报送。如阳光人寿报送备案的某养老年金险保险(万能型)最低保证利率为3.5%,突破备案产品监管规定上限。

二是责任设计不符合有关监管要求。如海保人寿某定期寿险产品包含意外伤残可选责任。

三是个别产品存在设计雷同或不具备保险属性。如工银安盛、瑞泰人寿等公司报备的部分产品严重同质化;光大永明某年金险产品既无保障功能也无储蓄功能;国富人寿某医疗保险产品设计为账户管理式,无风险保额。

四是报备材料内容不齐全。如上海人寿、昆仑健康个别产品无法律责任人或总精算师签字;君龙人寿某分红保险产品未在费改信息表中提供核心偿付能力数据。

产品条款不合规:提及华贵人寿,部分公司未列明

第二个问题是产品条款设计不合规、不公平,具体问题有条款表述不规范、条款表述前后不一、理赔材料要求不合理等三方面,在第二条点名了华贵人寿,《通报》在其余两条中仅提到部分公司现象,未点名具体公司。

具体问题之一是条款表述不规范。如部分公司产品条款中受益人表述为除另有约定外第一受益人为贷款发放机构。

二是条款表述前后不一。如华贵人寿某款定期寿险产品条款首页举例中两位被保险人同时出险的赔付情况与条款保险责任描述不一致。

三是理赔材料要求不合理。如部分公司产品条款中保险金给付需提供有效生存证明,但未对有效生存证明的具体形式做出解释。

精算假设不合规:点名泰康人寿等

第三个问题是费率厘定、精算假设不合规、不科学,并点名了前海人寿和泰康人寿的个别产品。

具体来看,一是个别产品存在较大利率风险。如前海人寿某分红两全保险产品,利润测试的投资收益率假设为7%,存在较大利率风险隐患。

二是个别产品存在“长险短做”风险。如泰康人寿某终身寿险产品前5年退保率假设超过60%。

监管将定期通报问题

《通报》要求,对通报的问题,各公司要引以为戒,加大产品管理力度,提高产品管理能力,强化内控管理流程,规范销售宣传行为,严格按照监管政策要求,做好产品开发设计和经营管理工作。

银保监会在《通报》中表示,下一步,将按照法律法规和相关监管规定要求,继续对各公司报备产品进行严格核查,定期通报监管工作中发现的问题。

对产品管理主体责任履行不到位,产品开发设计偏离保险本源,报备产品违反有关监管规定,以及仍涉及负面清单或问题通报中列明的不合理、不规范情形的,银保监会表示,将依法采取监管措施或实施行政处罚,严格追究相关人员责任。

关键词:

相关阅读

-

即将上市!11月惠民保有哪些?

近日,多地城市迎来了城市惠民保新升级,吸引了众多市民群众参保。... -

全球即时:众安神盾住院保怎么样?靠谱吗?

众安神盾住院保是众安在线承保的一款健康险产品。该产品承保范围广... -

首批科创板做市商今起开始交易

经中国证监会批准,今天(31号),首批科创板做市商将正式开展科创板... -

【快播报】2023德e保有什么亮点?在哪买?

2023德e保是由政府部门指导启动的一款普惠型商业健康保险产品,该产... -

当前热点-孝欣保中老年防癌险2022有什么...

孝欣保中老年防癌险2022是众安保险针对中老年群体推出的一款中老年... -

世界热文:2023开门红保险,2023保险公...

近日,2023保险开门红相继上市,在保险市场上引来了不少消费者的关... -

全球时讯:快递三季度财报有忧有喜,招...

双11购物节即将到来,各家快递公司将面临大促考验。10月31日,申通... -

焦点热门:马克华菲公司回应PUA、加班007...

中新经纬10月31日电(闫淑鑫)近日,有疑似服装品牌马克华菲内部员工... -

官方披露:公立医院也能组织“集采”,...

药企面对降价的压力。除国家与省级(际)联盟,公立医院也将成为药... -

苏州园区公积金一次性提取额度是多少?...

园区公积金可查询范围有哪些持卡人可查询信息项目包括:个人总帐信... -

住房公积金是全国通用吗?公积金提取需...

住房公积金不能全国通用。1、现在还没有全部开通异地提取住房公积金... -

成都市公积金可以线上提取吗?成都公积...

成都公积金可以通过提交证件、审核盖章、银行网点办理进行提取。方... -

苏州园区公积金怎么查询?苏州工业园区...

苏州公积金的提取条件是无房户支付房租的、与单位终止或者解除劳动... -

中荷荷心相伴定期寿险有什么特色?多少钱?

中荷荷心相伴定期寿险是中荷人寿20周年之际推出的一款人寿保险。该... -

世界时讯:2022车险价格明细,2022车险...

如今没有车去哪都不方便,所以买车的越来越多,汽车保险是车辆的基... -

交银人寿牙倍健齿科医疗保险保什么?怎...

交银人寿牙倍健齿科医疗保险是交银人寿承保的一款齿科类医疗保障产... -

环球快资讯:无锡银行回应股价大跌:或...

中新经纬10月31日电(魏薇)31日上午,无锡银行股价出现异动,股价一... -

世界观点:利宝有好牙(家庭版)齿科保险...

利宝有好牙(家庭版)齿科保险是利宝保险承保的一款齿科保险产品,该... -

快看:新国标落地!今年买羽绒服 不看...

天气渐凉,羽绒服已经陆续上市。从今年4月1日起,羽绒服装新国标正... -

天天快资讯:中信保诚互联网「安心特药...

中信保诚互联网「安心特药」医疗保险是是中信保诚承保的一款健康险...