湖南银保监局一天连发3项监管规定 直指3个车险痛点

3项监管规定直指3个车险痛点。

近日,湖南银保监局在一天内接连发布3项监管规定,分别关于车商类保险代理机构开展明示保险代理业务、车险投保人缴费实名认证、机动车辆保险单中载明销售渠道,剑指车险保代、实名投保、佣金手续费等问题。

痛点一:

车险保代

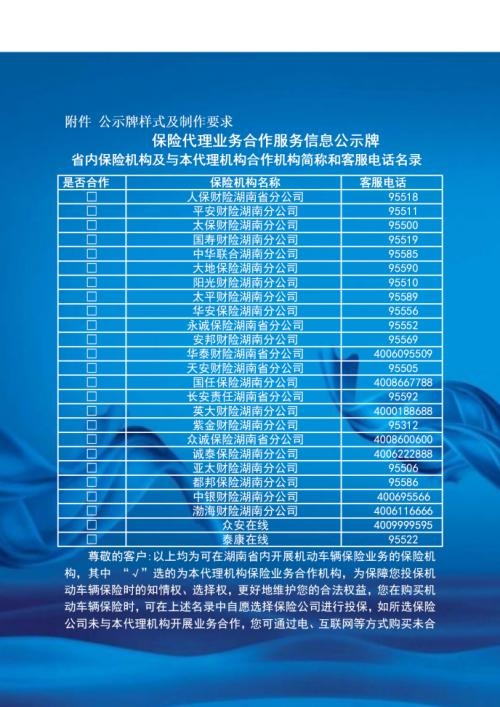

具体来看,《关于在车商类保险代理机构开展明示保险代理业务信息工作的通知》(湘银保监办发〔2019〕54号)显示,监管对象为在湖南省辖内为保险公司代理机动车辆保险业务的汽车销售和维修的保险兼业代理机构,以及依托汽车企业成立的保险代理机构、保险经纪机构。

以上机构应通过在营业场所公开悬挂“保险代理业务合作服务信息公示牌”(以下简称“公示牌”)的形式,向机动车辆保险消费者明示在湖南省内经银行保险监管部门批准经营机动车辆保险业务的财产保险公司省级分公司名录,以及与本兼业代理机构合作的财产保险公司名称。

不得以任何方式强迫、引诱或限制消费者购买保险产品,同时应在公示牌所在内容中明确告知机动车辆保险消费者在购买机动车辆保险时,可自愿选择保险公司进行投保。

各车商类保险代理机构要按要求在公示牌列示财产保险公司名称和客服电话信息。后续如果增加新设财产保险公司,各车商类保险代理机构可通过登录中国银保监会湖南保监局官方网站取得新成立财产保险公司信息,及时更新公示牌内容,确保营业大厅公示信息及时、完整和准确。

这样一来,一些私自的合作不能再进行,中间产生的灰色交易也被切断了途径。可以更好地保护机动车辆保险消费者的合法权益、维护公开透明的市场经营环境。

(公示牌制作要求:公示牌规格为竖版,宽80cm,长100cm,展示内容字体均为黑体,公示牌颜色为蓝底白字。公示牌中客户告知部分应以大于正文的醒目字体明示。)

痛点二:

佣金手续费

《关于在机动车辆保险单中载明销售渠道信息的通知》显示,自2019年6月20日起,湖南省辖内各财产保险公司在向消费者出具的机动车辆交强险和商业险保险单上,应载明该保险业务的销售渠道信息。

各财产保险公司在保险单上载明的销售渠道信息应包括但不限于:销售渠道分类,手续费/佣金比例、金额,渠道名称,联系电话。

手续费/佣金比例、金额以保险公司进行跟单核算并纳入手续费及佣金科目核算的金额及其比例为准。

业内人士表示,在保单上打印渠道,可以让客户发现问题,进一步加大车险市场乱象综合治理力度,维护车险消费者合法权益。

痛点三:

实名制投保

继江苏、安徽、海南、河南、广西等地实施车险投保人实名缴费和短信认证后,湖南也加入了这一队列。

所谓车险实名缴费制,根据之前多地实行的情况,指的是购买车险时,保险公司将核对缴费账户信息的真实性,确保缴费账户信息与投保人身份一致。

简单来说就是,谁的车,谁来买车险,谁缴费。确保“投保人=付款人=车主”。

《中国银保监会湖南监管局办公室关于开展车险投保人缴费实名认证试点工作的通知》显示,各财产保险公司、保险中介机构在销售、承保机动车辆保险过程中,应要求投保人为自然人的客户使用本人实名账户一次性全额支付保险费(包括批增保费)。严禁财产保险公司、保险中介机构及工作人员以各种形式垫付或代付应由投保人缴纳的保费。

各财产保险公司、保险中介机构应为投保人提供POS刷卡、银行转账、网络支付等多种便利方式缴纳保费,所提供的缴费方式要求能实现实名验证。缴费方式和实名验证技术应同步应用于财产保险公司及与其建立委托代理关系的保险中介机构。确需使用现金缴纳保费的,应积极引导投保人本人至财产保险公司、保险中介机构营业场所内支付现金,并对销售环节录音录像。

这样一来,可以进一步提高客户信息真实性,规范保险销售行为,维护保险消费者合法权益,防范化解公司经营风险。

记者了解到,原先不少保险公司、保险中介机构以及其他第三方机构或个人,为了方便业务开展,会以各种形式为消费者垫付保费。还有保险业内人士透露,在费改前,不少保险代理人会把保单卖给保险公司的电话车险营销员出单,赚些返点的渠道差价。

某保险科技业内人士告诉《国际金融报》记者,专代和兼代都戴上了紧箍圈,期待看到电销乱象的整改。

相关阅读

-

即将上市!11月惠民保有哪些?

近日,多地城市迎来了城市惠民保新升级,吸引了众多市民群众参保。... -

全球即时:众安神盾住院保怎么样?靠谱吗?

众安神盾住院保是众安在线承保的一款健康险产品。该产品承保范围广... -

首批科创板做市商今起开始交易

经中国证监会批准,今天(31号),首批科创板做市商将正式开展科创板... -

【快播报】2023德e保有什么亮点?在哪买?

2023德e保是由政府部门指导启动的一款普惠型商业健康保险产品,该产... -

当前热点-孝欣保中老年防癌险2022有什么...

孝欣保中老年防癌险2022是众安保险针对中老年群体推出的一款中老年... -

世界热文:2023开门红保险,2023保险公...

近日,2023保险开门红相继上市,在保险市场上引来了不少消费者的关... -

全球时讯:快递三季度财报有忧有喜,招...

双11购物节即将到来,各家快递公司将面临大促考验。10月31日,申通... -

焦点热门:马克华菲公司回应PUA、加班007...

中新经纬10月31日电(闫淑鑫)近日,有疑似服装品牌马克华菲内部员工... -

官方披露:公立医院也能组织“集采”,...

药企面对降价的压力。除国家与省级(际)联盟,公立医院也将成为药... -

苏州园区公积金一次性提取额度是多少?...

园区公积金可查询范围有哪些持卡人可查询信息项目包括:个人总帐信... -

住房公积金是全国通用吗?公积金提取需...

住房公积金不能全国通用。1、现在还没有全部开通异地提取住房公积金... -

成都市公积金可以线上提取吗?成都公积...

成都公积金可以通过提交证件、审核盖章、银行网点办理进行提取。方... -

苏州园区公积金怎么查询?苏州工业园区...

苏州公积金的提取条件是无房户支付房租的、与单位终止或者解除劳动... -

中荷荷心相伴定期寿险有什么特色?多少钱?

中荷荷心相伴定期寿险是中荷人寿20周年之际推出的一款人寿保险。该... -

世界时讯:2022车险价格明细,2022车险...

如今没有车去哪都不方便,所以买车的越来越多,汽车保险是车辆的基... -

交银人寿牙倍健齿科医疗保险保什么?怎...

交银人寿牙倍健齿科医疗保险是交银人寿承保的一款齿科类医疗保障产... -

环球快资讯:无锡银行回应股价大跌:或...

中新经纬10月31日电(魏薇)31日上午,无锡银行股价出现异动,股价一... -

世界观点:利宝有好牙(家庭版)齿科保险...

利宝有好牙(家庭版)齿科保险是利宝保险承保的一款齿科保险产品,该... -

快看:新国标落地!今年买羽绒服 不看...

天气渐凉,羽绒服已经陆续上市。从今年4月1日起,羽绒服装新国标正... -

天天快资讯:中信保诚互联网「安心特药...

中信保诚互联网「安心特药」医疗保险是是中信保诚承保的一款健康险...