万能险沉寂2年再走俏:保费大增4成 有银行“限购”

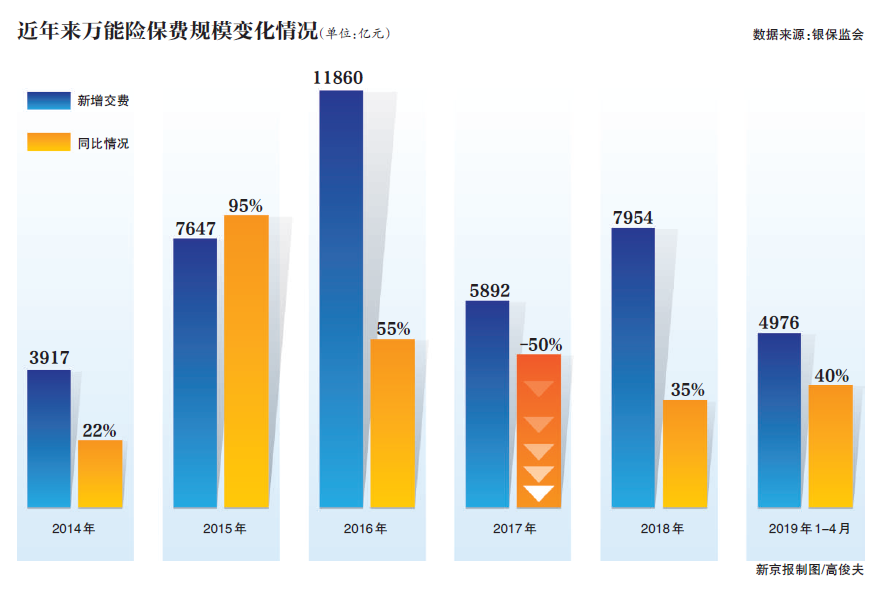

沉寂了两年多的万能险,到了2019年开始出现反转。银保监会数据显示,今年1-4月份,以万能险保费为主的保户投资款新增交费达4976亿元,与去年同期的3544.14亿元相比,上涨了40.4%。

自2016年原保监会呼吁“保险姓保”以来,人身险公司进入深度转型期,将发展的重心放在了长期保障型产品上,而主要以理财为目的的万能险,规模不断收缩。银保监会数据显示,2016年,人身险行业以万能险保费收入为主的保户投资款新增交费为1.19万亿元,占总规模保费收入比例34.39%,2017年和2018年,这一比例下降至18.19%及23.02%。

前四个月万能险保费大增 有银行“限购”

“最近万能险还是很好卖的,光北京市,我们今年就卖了200多亿。”一位中大型保险公司的保险销售员王鹏(化名)告诉记者。

根据银保监会公布的数据,今年1-4月份,以万能险保费为主的保户投资款新增交费达4976亿元,与去年同期的3544.14亿元相比,上涨了40.4%。

对外经贸大学保险学院教授王国军对新京报记者表示,在严监管条件下,万能险的发展有所压制,但三到五年的万能险产品依旧有市场,为客户所需要。

王国军认为,以前保险公司的万能险主要以投资收益来吸引消费者,而且规模做得太大,与保险保障的本质有相违之处。此外不少保险公司把万能险“长险短做”,很多保险公司将万能险通过银行渠道卖出去,获取保费,然后消费者又在很短的时间内大量退保,影响了保险公司的流动性,也影响了整个保险市场的声誉和稳定性,因此招来监管。但万能险有市场需求,在其回归本质后,还是一款很好的产品,所以今年万能险保费实现收入再增长也是很正常的,这就是一个调整的过程。

“这其实和保险回归保障功能并不矛盾,毕竟保险的总量在扩大,蛋糕在做大,万能险产品在市场中也应当有一定地位,因为万能险本质并不是追求高收益,其保额灵活、保费灵活、期限灵活的特点,实际上给客户提供了一种长期保障的选择。”王国军称。

其实,自2000年我国保险市场引入万能险以来,这类险种就因其同时具备保障及投资两大功能,收获了消费者的“青睐”。

来自北京的杨先生告诉记者:“最近我也在考虑是否可以买一些万能险,做一个5年左右的长期投资。最近理财市场确实不太好,股市收益不佳,买债券基金又怕‘踩雷’,银行理财也不一定是保本保息了。综合考虑下来,还是买个万能险靠谱点,至少有保证利率,保本保息,比较安全,还能有一定收益。”

据悉,目前万能险产品主要还是通过银行渠道进行销售。近日,新京报记者在走访银行时发现,目前已有一些万能险产品开始“限购”。一位城商行的理财经理向记者介绍称,目前该支行主推的一款期交产品,年化收益率约为5.18%,最低缴费为1万元/年,他告诉记者“这款万能险每人最多只能买20万,不允许大单出现了。”

从个险渠道来看,几乎很少销售了。保险销售员王猛(化名)称,“2018年上半年起,我这边基本上就不卖万能险了,现在卖的保险要么就是保障型的,要么就是分红型的。”

万能险从“长险短做”到“长期稳定地做”

从政策环境来看,现在的万能险形态与此前相比已大不相同。自2016年原保监会呼吁“保险姓保”以来,万能险大规模收缩。到了2017年5月23日,当时的中国保监会发布了《关于规范人身保险公司产品开发设计行为的通知》规定,万能型保险产品、投资连结型保险产品设计应提供不定期、不定额追加保险费,灵活调整保险金额等功能。同时规定,保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品。

因此,此前保险公司主推的年金险附加万能险的产品,也就需要进行转变,记者注意到,目前银行渠道销售的万能险主要是两全保险(万能型)或者年金保险(万能型)。

此外,也有保险销售员将终身寿险(万能型)作为一种主险,与年金保险(分红型)形成双主险的模式,这样,年金保险定期给消费者返还的年金,就可以进入万能险账户中进行再投资。同时,有的保险营销员还会在双主险的基础上,附加重疾险等保障型产品,进一步做足消费者的保障水平。总体而言,万能险在保险组合中,更多起到提高产品收益的作用,其保障作用反而并不是消费者在购买此类保险时主要考虑的问题。

值得关注的是,经过两三年监管层对行业万能险的治理,保险公司在经营万能险的思路上也出现了很大的变化。王国军向新京报记者指出,现在的万能险与几年前大不一样了,从“长险短做”到长期稳定地做。

在2015年、2016年时,保险公司做万能险大多是“长险短做”(简单可理解为长期保险通过一些条款设置,使消费者即便短期退保也不受损失,反倒还有收益,致使很多消费者短时间内退保),想通过销售万能险,快速获得保费收入,当时,保险公司与银行甚至有种“默契”,默认一年、两年后会有大量的万能险退保,保险公司的目标就是获得流动性,把钱先收进来,占领市场、扩大规模,让股东满意,这是一种市场扩张的策略。

“但严监管下,‘长险短做’难以维持,万能险要回归为消费者提供保险保障服务,所以现在保险公司的想法就是,我做万能险,是希望长期稳定地做,而不希望消费者短期退保,这跟以前有很大的不同。”王国军称。

观察■

收益率明显下滑 结算利率低至2.5%

“通常都说鱼和熊掌不能兼得,万能险虽说有保障又有收益,但事实上保障不高也不全面,收益也并不是很高。”王猛认为万能险的购买价值并不高。

确实,进入2019年,在万能险保费同比大增的同时,万能险的收益与2015年、2016年的高峰时期相比,已经出现明显下降。

从最低保证利率来看,差别并不大,目前各家万能险的保证利率大概为年化2.5%或3%,这一利率是写在合同中的,也就是说,无论如何,保险客户都能拿到保证利率这部分的收益,但至于实际收益如何,还得看具体情况。

从结算利率来看,差别就比较明显了。新京报记者从各险企官网公布的最新万能险结算利率公告中发现,目前万能险产品的结算利率大多在年化4%~5%之间,一些万能险结算利率甚至低至年化2.5%,例如民生人寿的民生金元宝一号终身寿险(万能型)(2015年1月12日及以后生效)这款产品,其2019年5月份的万能险结算利率年化利率就仅有2.5%。

结算利率较高的万能险产品,年化利率约6%,例如国华人寿的国华智多宝终身寿险(万能型)(E账户),该款产品目前公布的最新结算利率为折合年利率5.84%。

而在2016年,大多数保险公司的万能险产品结算利率都在5%以上,一些险企的万能险产品的结算利率甚至在7%左右,对比来看,目前的万能险在收益率上已大不如前。

一位从业多年的保险产品经理告诉新京报记者,每家公司万能险结算利率都是该公司针对不同的产品来设置的,一般会根据公司自身的投资情况以及给客户的预期收益来制定,“虽然现在监管不太让提给客户的预期收益,但实际上一款保险产品设计出来,保险公司肯定会对这类收益有所预判。”

不过,该产品经理也对记者强调,“结算利率的多少,并不意味着客户获得的实际收益就是多少。还需要通过初始扣费、持续奖金及产品期限等因素,才能最终确定客户拿到的真实收益。”(记者 潘亦纯)

相关阅读

-

即将上市!11月惠民保有哪些?

近日,多地城市迎来了城市惠民保新升级,吸引了众多市民群众参保。... -

全球即时:众安神盾住院保怎么样?靠谱吗?

众安神盾住院保是众安在线承保的一款健康险产品。该产品承保范围广... -

首批科创板做市商今起开始交易

经中国证监会批准,今天(31号),首批科创板做市商将正式开展科创板... -

【快播报】2023德e保有什么亮点?在哪买?

2023德e保是由政府部门指导启动的一款普惠型商业健康保险产品,该产... -

当前热点-孝欣保中老年防癌险2022有什么...

孝欣保中老年防癌险2022是众安保险针对中老年群体推出的一款中老年... -

世界热文:2023开门红保险,2023保险公...

近日,2023保险开门红相继上市,在保险市场上引来了不少消费者的关... -

全球时讯:快递三季度财报有忧有喜,招...

双11购物节即将到来,各家快递公司将面临大促考验。10月31日,申通... -

焦点热门:马克华菲公司回应PUA、加班007...

中新经纬10月31日电(闫淑鑫)近日,有疑似服装品牌马克华菲内部员工... -

官方披露:公立医院也能组织“集采”,...

药企面对降价的压力。除国家与省级(际)联盟,公立医院也将成为药... -

苏州园区公积金一次性提取额度是多少?...

园区公积金可查询范围有哪些持卡人可查询信息项目包括:个人总帐信... -

住房公积金是全国通用吗?公积金提取需...

住房公积金不能全国通用。1、现在还没有全部开通异地提取住房公积金... -

成都市公积金可以线上提取吗?成都公积...

成都公积金可以通过提交证件、审核盖章、银行网点办理进行提取。方... -

苏州园区公积金怎么查询?苏州工业园区...

苏州公积金的提取条件是无房户支付房租的、与单位终止或者解除劳动... -

中荷荷心相伴定期寿险有什么特色?多少钱?

中荷荷心相伴定期寿险是中荷人寿20周年之际推出的一款人寿保险。该... -

世界时讯:2022车险价格明细,2022车险...

如今没有车去哪都不方便,所以买车的越来越多,汽车保险是车辆的基... -

交银人寿牙倍健齿科医疗保险保什么?怎...

交银人寿牙倍健齿科医疗保险是交银人寿承保的一款齿科类医疗保障产... -

环球快资讯:无锡银行回应股价大跌:或...

中新经纬10月31日电(魏薇)31日上午,无锡银行股价出现异动,股价一... -

世界观点:利宝有好牙(家庭版)齿科保险...

利宝有好牙(家庭版)齿科保险是利宝保险承保的一款齿科保险产品,该... -

快看:新国标落地!今年买羽绒服 不看...

天气渐凉,羽绒服已经陆续上市。从今年4月1日起,羽绒服装新国标正... -

天天快资讯:中信保诚互联网「安心特药...

中信保诚互联网「安心特药」医疗保险是是中信保诚承保的一款健康险...