减税、投资双重利好叠加,上市险企业绩亮眼超预期

进入8月,保险股稍有回调。蓝鲸保险梳理统计,近5个交易日内,5家上市险企股价均有超过6个百分点的降幅,新华保险(601336.SH)股价下滑7.3%,中国人寿(601628.SH)、中国平安(601318.SH)随后,降幅为6.65%、6.15%,中国太保(601601.SH)、中国人保(601319.SH)股价分别下行6.15%、6.01%。

事实上,近期,保险公司半年报预告却利好频出。近日,中国人保、中国太保、中国人寿、新华保险4家A股上市险企齐齐发布业绩预增公告。尽管中国平安业绩预告暂未披露,但从多家券商研报预测结果来看,预增也是大概率事件。

对于下半年趋势,券商分析师预判称,3季度寿险保费端增长持续向好,同时将迎来财险综合成本率下降的拐点,投资收益将成为2019年险企净利润与价值的重要贡献。从二级市场来看,随着资产端担忧逐步缓解,利好释放,保险板块具备反弹空间。近期,亦有券商给出向好的预判,表示“看好8月保险板块表现”,股价回调后是否将迎来机会?

减税、投资双重利好叠加,上市险企业绩亮眼超预期

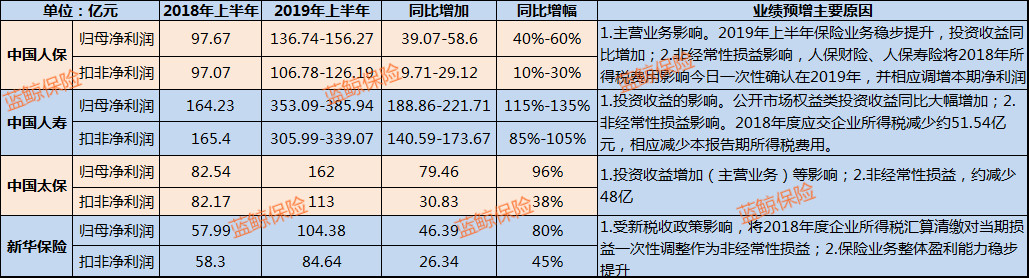

从公告来看,2019年上半年,4家上市险企业绩同比均出现较为明显的增幅。中国人寿业绩增幅最大,2018年上半年归母净利润164.23亿元,2019年上半年预计实现353.09亿元至385.94亿元的归母净利润,同比增幅115%-135%。

中国太保增幅次之,2019年上半年预计归母净利润162亿元,比2018年同期约增长79.46亿元,同比增幅为96%。

从数据来看,新华保险和中国人保上半年的业绩也同步预增。其中,新华保险归母净利润预计增加46.39亿元,突破百亿关口,达到104.38亿元,同比增加80%。中国人保上半年归母净利润位于136.74亿元-156.27亿元区间,同比增加40%至60%。

尽管中国平安暂未披露业绩情况,但业内认为预增是大概率事件。此前,海通证券研报预测,中国平安的中期业绩有望增长56%,天风证券则预计平安中报利润有望同比增长73.5%。

对于业绩预增,披露公告的4家上市险企均在公告中提及,一是与非经常性损益相关,受益于税收政策影响,二是与主营业务相关,包括权益类投资收益大幅增加。

2019年5月29日,财政部、国家税务总局发布《关于保险企业手续费及佣金支出税前扣除政策的公告》(以下简称“《公告》”)。自2019年1月1日起,保险企业发生与其经营活动有关的手续费及佣金支出的所得税税前扣比例,从早前寿险公司的10%、财险公司的15%,统一调高至18%,超比例部分允许结转以后年度扣除。这也意味着,保险手续费及佣金支出占保费比例在不超过18%的范围内,可以按照实际比例进行税前扣除,且不需要缴纳所得税。

在业内看来,这一政策可以直接减少保险公司的所得税纳税额、增加利润,也体现了“减税降费”政策在保险行业的具体落实。

举例来看,中国人寿在业绩预增报告中提及,因执行该政策,公司2018年度应交企业所得税约减少人民币51.54亿元,并相应减少上半年报告期所得税费用。不难看出,减税“大礼包”对保险公司的利润刺激效应明显。

“2019 年保险公司中报利润整体表现较好,税收新政‘一次性’利好的释放,给利润高增长作出重要贡献”,天风证券分析师测算称,“如剔除这一影响因素,国寿、太保、新华、人保集团净利润同比增长分别为 84%-104%、38%、45%、9-29%,增速仍然较快”。

“上调所得税税前抵扣比例,对大公司有正向的影响”,国务院发展研究中心金融研究所保险研究室副主任朱俊生对蓝鲸保险分析称,同时指出,相对而言,小公司受该税收政策利好刺激的影响会更为明显。

除此之外,2019年上半年权益市场的回暖,也给险企投资端带来可观回报,增加整体收益。中国人寿即直言称,自 2018 年底以来,公司在既定战略资产配置策略安排下主动操作,“叠加 2019 年上半年境内股票市场大幅上涨影响,公开市场权益类投资收益同比大幅增加”。

“2019年年初至今,权益市场表现回暖,险资抓紧配置窗口,投资于股票及基金的比例提升了 1 个百分点”,中信建投证券分析师指出,在监管鼓励险资入市、增加权益投资的基调下,预期险资在股票和基金等权益类资产方面的配置仍会有所提升,“资产再配置压力有所缓解,行业年化总投资收益率预期有望达到 5.5%”。

闻风而动资金早有布局,资产端担忧舒缓促后市利好

事实上,机构、市场对于保险公司上半年业绩的向好早有预测。蓝鲸保险注意到,6月末,既有数家券商发布关于看好上市险企中期业绩的报告,并相应给出“买入”、“增持”等相对积极的评级。

利好驱动下,二季度也有包括公募基金在内的机构,增持保险板块。近日,公募基金发布2019年二季度前十大重仓股数据,分板块来看,公募基金对中国平安、新华保险、中国太保和中国人保均有不同幅度的增持,截至二季度末,中国平安仍为公募基金第一大重仓股。

从保险股二级市场表现来看,由于基数较小,开年至今,中国人保区间涨幅最大,达到59.55%,从趋势来看,在经历1月下旬至3月中旬的快速拉升后,中国人保步入回落调整期,8月5日报收8.6元/股。

中国平安股价一路上行,从年初53.84元/股的低点,冲高至7月初的92.47元/股,随后稍有回落,截至8月5日,年内区间涨幅达到54%,报收84.61元/股。中国人寿、中国太保、新华保险走势大体相似,处于震荡上升调整期,截至8月5日,区间涨幅分别达到40.81%、34.03%、24.91%。

股价增速明显领先于大盘,是上市险企交出的二级市场成绩单,数据显示,上证指数同期区间涨幅为12.96%。

值得关注的是, 从近5个交易日表现来看,保险股股价略有回调。但在中银证券分析师看来,在上市险企中报业绩高增长、保险板块估值仍较低以及部分公司新单和新业务价值有望实现前低后高的因素刺激下,“看好8月保险板块表现”。

展望来看, 对于行业走势,天风证券给出预判,“3季度,预计寿险保费端增长持续向好,同时将迎来财险综合成本率下降的拐点”。具体来看,天风证券表示,部分上市险企上半年管理层变动以及公司架构调整等短期影响逐步消除,7月,各公司上市多款新产品,预计将通过促销方案,带动销售,此外基层机构对于监管的适应性也将加强。“车险‘报行合一’后费用率走低,去年3季度的影响到今年3季度会消除,下半年已赚保费的形成率会提高”。

“寿险业务相较去年同期大幅好转”,中信建投证券分析称,行业竞争加剧以及产品价值转型导致上市险企市场份额下滑,但“以量换价”的策略也将使得上市险企价值提升同比好转,“财险业务表现不及寿险,但行业集中度进一步提升利好龙头企业”。

资产端后期走势,申万宏源证券则指出,保险板块估值压制因素主要锚定于资产端,后续资产端预期收益率实现的担忧可逐步缓解,负债端以价换量,未来通过提升代理人产能和实现业务结构优化,将带动估值底部回升。当前,长端利率筑底,资产端担忧逐步缓解,保险板块估值底部具备反弹空间,投资收益将成为 2019 年险企净利润与价值的重要贡献。

对于投资端,朱俊生则持有相对谨慎的看法,“从政策导向来看,确实是鼓励保险资金进行权益类投资,是否会加大投入力度,也决于市场表现,以及保险公司的预期判断”。

相关阅读

-

即将上市!11月惠民保有哪些?

近日,多地城市迎来了城市惠民保新升级,吸引了众多市民群众参保。... -

全球即时:众安神盾住院保怎么样?靠谱吗?

众安神盾住院保是众安在线承保的一款健康险产品。该产品承保范围广... -

首批科创板做市商今起开始交易

经中国证监会批准,今天(31号),首批科创板做市商将正式开展科创板... -

【快播报】2023德e保有什么亮点?在哪买?

2023德e保是由政府部门指导启动的一款普惠型商业健康保险产品,该产... -

当前热点-孝欣保中老年防癌险2022有什么...

孝欣保中老年防癌险2022是众安保险针对中老年群体推出的一款中老年... -

世界热文:2023开门红保险,2023保险公...

近日,2023保险开门红相继上市,在保险市场上引来了不少消费者的关... -

全球时讯:快递三季度财报有忧有喜,招...

双11购物节即将到来,各家快递公司将面临大促考验。10月31日,申通... -

焦点热门:马克华菲公司回应PUA、加班007...

中新经纬10月31日电(闫淑鑫)近日,有疑似服装品牌马克华菲内部员工... -

官方披露:公立医院也能组织“集采”,...

药企面对降价的压力。除国家与省级(际)联盟,公立医院也将成为药... -

苏州园区公积金一次性提取额度是多少?...

园区公积金可查询范围有哪些持卡人可查询信息项目包括:个人总帐信... -

住房公积金是全国通用吗?公积金提取需...

住房公积金不能全国通用。1、现在还没有全部开通异地提取住房公积金... -

成都市公积金可以线上提取吗?成都公积...

成都公积金可以通过提交证件、审核盖章、银行网点办理进行提取。方... -

苏州园区公积金怎么查询?苏州工业园区...

苏州公积金的提取条件是无房户支付房租的、与单位终止或者解除劳动... -

中荷荷心相伴定期寿险有什么特色?多少钱?

中荷荷心相伴定期寿险是中荷人寿20周年之际推出的一款人寿保险。该... -

世界时讯:2022车险价格明细,2022车险...

如今没有车去哪都不方便,所以买车的越来越多,汽车保险是车辆的基... -

交银人寿牙倍健齿科医疗保险保什么?怎...

交银人寿牙倍健齿科医疗保险是交银人寿承保的一款齿科类医疗保障产... -

环球快资讯:无锡银行回应股价大跌:或...

中新经纬10月31日电(魏薇)31日上午,无锡银行股价出现异动,股价一... -

世界观点:利宝有好牙(家庭版)齿科保险...

利宝有好牙(家庭版)齿科保险是利宝保险承保的一款齿科保险产品,该... -

快看:新国标落地!今年买羽绒服 不看...

天气渐凉,羽绒服已经陆续上市。从今年4月1日起,羽绒服装新国标正... -

天天快资讯:中信保诚互联网「安心特药...

中信保诚互联网「安心特药」医疗保险是是中信保诚承保的一款健康险...