退市新规影响股票名单 退市新规要点

2020年12月14日,上海证券交易所和深圳证券交易所分别发布了《股票上市规则》的征求意见稿,对外公开征求意见。12月31日,沪深交易所正式发布新修订的多项配套规则。

退市新规要点

退市新规改革的要点包括,一是完善面值退市指标,新增市值退市指标,发挥市场的优胜劣汰作用。二是完善财务类退市标准,力求出清壳公司。通过营业收入和扣非净利润的组合指标,力求准确刻画壳公司。三是严格退市执行,压缩规避空间。在交易类、财务类、规范类以及重大违法类指标等方面体现严格监管,特别是通过财务类指标和审计意见类型指标的交叉适用,打击规避退市。四是简化退市流程,提高退市效率。取消了暂停上市和恢复上市环节,加快退市节奏。

退市新规影响

新规将会促进上市公司的优胜劣汰,资金进一步向优质公司聚集。注册制下“宽进宽出”的上市退市标准对投资者的投研能力提出了更高要求,具有更强研究投资能力的机构投资者将更可能获得市场青睐。

在退市新规下,小市值、交易不活跃的公司以及长期经营不善、持续依靠外部输血、出售资产等盈余管理手段规避退市的公司会面临退市风险;而主业经营正常但是尚未开始盈利或者因行业周期原因暂时亏损的企业将不再面临股票退市风险。具体影响股票列表见正文。

2020年12月14日,上海证券交易所和深圳证券交易所分别发布了《股票上市规则》的征求意见稿,对外公开征求意见。12月31日,沪深交易所正式发布新修订的《上海证券交易所股票上市规则》《深圳证券交易所股票上市规则》以及《上海证券交易所科创板股票上市规则》《深圳证券交易所创业板股票上市规则》等多项配套规则(以下合称“退市新规”)。本文梳理了退市新规的主要变化,并分析了其对整体市场以及对个股的影响。

退市改革主要变化

上交所表示,本次退市制度改革坚持市场化、法治化、常态化基本原则,具体改革思路有四个方面:一是坚持市场化方向,契合注册制改革理念。完善面值退市指标,新增市值退市指标,发挥市场的优胜劣汰作用。二是完善财务类退市标准,力求出清壳公司。本次改革改变了以往单纯考核净利润的退市指标,通过营业收入和扣非净利润的组合指标,力求准确刻画壳公司。三是严格退市执行,压缩规避空间。在交易类、财务类、规范类以及重大违法类指标等方面体现严格监管,特别是通过财务类指标和审计意见类型指标的交叉适用,打击规避退市。四是简化退市流程,提高退市效率。取消了暂停上市和恢复上市环节,加快退市节奏。

主要的改革措施包括优化退市指标、简化退市流程,下面具体进行介绍。

1.1 优化退市指标

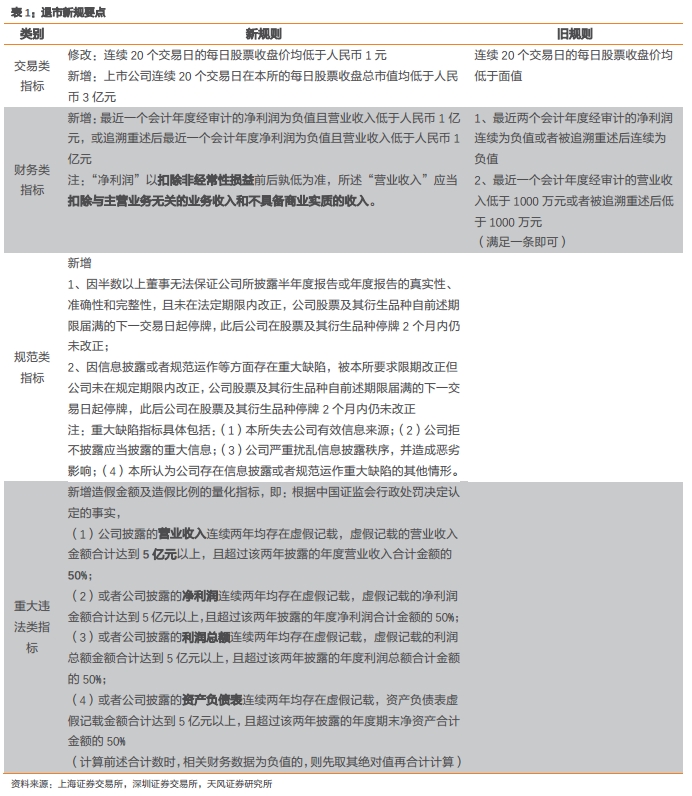

本次新规全面优化了现有的财务类、交易类、规范类和重大违法类四类强制退市指标体系。本文整理了退市新规主要修改及新增内容,如表1所示。

(1)交易类指标

将现有的“面值退市”明确为“1元退市”;并且新增了“市值退市”,即连续20个交易日的每日股票收盘总市值均低于人民币3亿元。

(2)财务类指标

财务类退市指标的一大变化是,对实施退市风险警示后的下一年度财务指标进行交叉适用。新规明确表明,“上市公司最近一个会计年度经审计的财务会计报告相关财务指标触及本节规定的财务类强制退市情形的,本所对其股票实施退市风险警示。上市公司最近连续两个会计年度经审计的财务会计报告相关财务指标触及本节规定的财务类强制退市情形的,本所决定终止其股票上市。”

而在原规则下,上市公司连续触及同一条财务类指标才会被暂停上市。因此,在以往退市实践中,上市公司在连续两年亏损或净资产为负值被实施退市风险警示后,在下一个会计年度通过各种“财技”打擦边球,实现“报表式”盈利。即使年审会计师事务所因前述情况对公司出具了无法表示意见审计报告,公司股票也能规避退市。本次改革将审计意见退市指标纳入财务类退市类型,并和其他财务指标交叉适用。例如,上市公司如第一年触及净资产为负、净利润和营业收入的组合指标或审计意见类型任一指标,其股票被实施退市风险警示,第二年如再次触及净资产为负、净利润和营业收入的组合指标之一,或者年报被出具保留意见、无法表示意见或否定意见,其股票将直接终止上市,彻底堵住规避空间。

从具体指标来看,取消了现有的单一净利润和营业收入指标,修改为财务组合指标,即扣非前后净利润较低者为负并且营业收入低于1亿元。需要注意的是,新规特别强调:“净利润”以扣除非经常性损益前后孰低为准,所述“营业收入”应当扣除与主营业务无关的业务收入和不具备商业实质的收入。公司最近一个会计年度经审计的扣除非经常性损益前后的净利润孰低者为负值的,公司应当在年度报告或者更正公告中披露营业收入扣除情况及扣除后的营业收入金额;负责审计的会计师事务所应当就公司营业收入扣除事项是否符合前述规定及扣除后的营业收入金额出具专项核查意见。公司未按规定扣除相关收入的,交易所可以要求公司扣除,并按照扣除后营业收入金额决定是否对公司实施退市风险警示。

(3)规范类指标

新增“信息披露、规范运作存在重大缺陷且拒不改正”和“半数以上董事对于半年报或年报不保真”两类情形,并细化具体标准。

(4)重大违法类指标

在原来信息披露重大违法退市子类型的基础上,进一步明确财务造假退市判定标准,新增财务造假的量化标准。

1.2 缩短退市流程

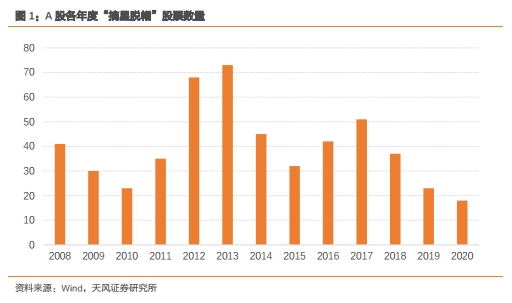

在原规则下,A股在被实施退市风险警示后,若仍不符合上市条件,会经历暂停上市;然后若仍然不符合上市条件,才会被退市。这段较长的缓冲时间给了公司利用重组、补贴等措施快速提高业绩,保住上市资格的机会。例如,当公司连续亏损2年,会被实施退市风险警示,若第三年盈利即可去掉风险警示(即摘星脱帽);若第三年继续亏损,则暂停上市,若第四年盈利,又可恢复上市。

下图统计了A股2008年至2020年,各年度去ST*ST的公司数量,可以看到,平均每年有40家公司撤销退市风险警示及其他特别处理,近两年“摘星脱帽”公司数量显著降低,但仍有20余家公司。

漫长的退市流程给予劣质公司更多的喘息空间和投机空间,影响了资本市场的运行效率。长期上市难、退市亦难的现象造成了A股市场的“壳资源”炒作现象。退市新规能够极大地改善这种局面。

退市新规简化退市流程,提高退市效率,主要包括:

1、取消暂停上市和恢复上市,明确连续两年触及财务类指标即终止上市;

2、取消交易类退市情形的退市整理期设置,退市整理期首日不设涨跌幅限制,将退市整理期交易时限从30个交易日缩短为15个交易日。

3、优化重大违法强制退市流程,后移停牌时点。为进一步释放风险,保护投资者交易权,将连续停牌时点从“知悉相关行政机关行政处罚事先告知书或者人民法院作出司法裁判”后移至“收到相关行政机关相应行政处罚决定或者人民法院生效司法裁判”。

4、上市公司存在重大违法情形,触及退市标准的,自相关行政处罚决定事先告知书或者司法裁判作出之日起至公司股票终止上市并摘牌前,控股股东、实际控制人、董事、监事、高级管理人员不得减持公司股份。

1.3 过渡期安排

新规以2020年度作为首个起算年度进行规则适用。交易所还对存量暂停上市公司和风险警示公司均设置了过渡期安排。具体如下:

1、对于新《上市规则》生效实施前已经被暂停上市的公司,本所后续适用原《上市规则》决定公司股票是否恢复上市或终止上市,适用原《上市规则》及原配套业务规则实施恢复上市或终止上市相关程序。

2、对于新《上市规则》生效实施前未被暂停上市的公司,在适用新《上市规则》规定的财务类强制退市情形时,以2020年度作为首个起算年度;在适用新《上市规则》项规定的重大信息披露违法强制退市情形时,以2020年度作为首个起算年度。

3、对于新《上市规则》生效实施前因触及原《上市规则》规定情形被实施退市风险警示的公司,以及已经被实施其他风险警示的公司,在公司2020年度报告披露前,对其股票继续实施退市风险警示或其他风险警示;在公司2020年度报告披露后,适用新《上市规则》的有关规定决定对其股票是否实施退市风险警示或其他风险警示。

4、对于在2020年年度报告披露后,出现2018年度至2020年度连续亏损但未触及新《上市规则》规定的财务类强制退市情形的公司,对其股票实施其他风险警示;在公司2021年年度报告披露后,适用新《上市规则》有关规定决定是否撤销对其股票实施的其他风险警示。

5、对于新增的市值退市指标,自新规发布满6个月后(即2021年7月1日)起施行。对于2020年12月31日股票收盘价低于1元人民币的股票,新规生效实施前后股票收盘价连续低于人民币1元的交易日连续计算。

市场整体影响

与注册制改革相对应,退市改革的关键自于更加注重上市公司的持续经营能力以及信息披露质量,这也将成为未来A股市场演变的主线。

首先,在退市新规下,小市值、交易不活跃、长期经营不善的公司的退市风险将会增加。此外,营业收入与扣非净利润的组合指标将能够更加精准地识别出“壳公司”,“壳资源”的价值将不复存在。优胜劣汰的市场化机制有利于头部企业和优质成长企业在资本市场的发展和壮大,从而市场可能出现更加显著的强者恒强的马太效应。

其次,在注册制下,公司上市及退市将更加便捷,上市、退市标准的“宽进宽出”对投资者的研究能力提出了更高的要求。在核准制下,上市条件严格,监管层实际上在一定程度上发挥了对上市公司财务质量把关的功能。但是在注册制下,监管层更关注公司信息披露的质量以及持续经营能力,而对于公司本身的财务质量并没有过多的要求。因此,投资者需要更加专业的研判能力,这就给了具有系统化研究与投资能力的机构投资者更多的发挥空间。

对于A股市场来说,机构投资者比例可能会稳步提升,投资风格也会发生相应变化,更加接近美股等成熟市场。而对于机构投资者来说,专业的投研能力将成为其核心竞争力,机构投资者之间亦会出现分化,优秀的机构投资者将有更多的机会脱颖而出。

因此,在未来,退市改革以及注册制的逐步实施不仅会加速上市公司的优胜劣汰,也可能会带来资管行业格局的重塑。

可能受影响的股票

在分析了退市改革对市场的整体影响后,本文根据新规筛选了退市风险发生较大变化的公司。

3.1 交易类指标

从交易类指标来看,小市值、交易不活跃的公司具有较大的退市风险。本文按照连续20日的每日股票收盘总市值以及收盘价对股票进行了筛选,截至2021年1月5日,均未有未被风险警示的上市公司触及交易类指标。

3.2 财务类指标

与交易类指标相比,财务类指标影响的公司范围更大。相比于原规则,新规则取消了原来单一的净利润、营业收入指标,新增了扣非前后净利润与营业收入的组合财务指标。在原规则下,上市公司最近两个会计年度经审计的净利润连续为负值或者被追溯重述后连续为负值,或者最近一个会计年度经审计的营业收入低于1000万元或者被追溯重述后低于1000万元,其股票会被实施退风险警示。而在新规则下,扣非前后净利润为负且营业收入低于人民币 1亿元的上市公司会被实施风险警示。因此,在新规则下,上市公司或者主业盈利,或者具有可观的营业收入;若两者均不满足,将面临退市风险。

组合财务指标的使用会使不少公司的退市风险警示发生变化。一方面,扣非前后净利润孰低的条件使得持续依靠外部输血、出售资产等盈余管理手段规避退市而没有主业的公司面临退市风险;另一方面,营业收入的要求可以使得那些主业经营正常但是尚未开始盈利或者因行业周期原因暂时亏损的企业将不再面临股票退市风险。

对于这两方面影响所涉及到的公司,本文分别进行了筛选。

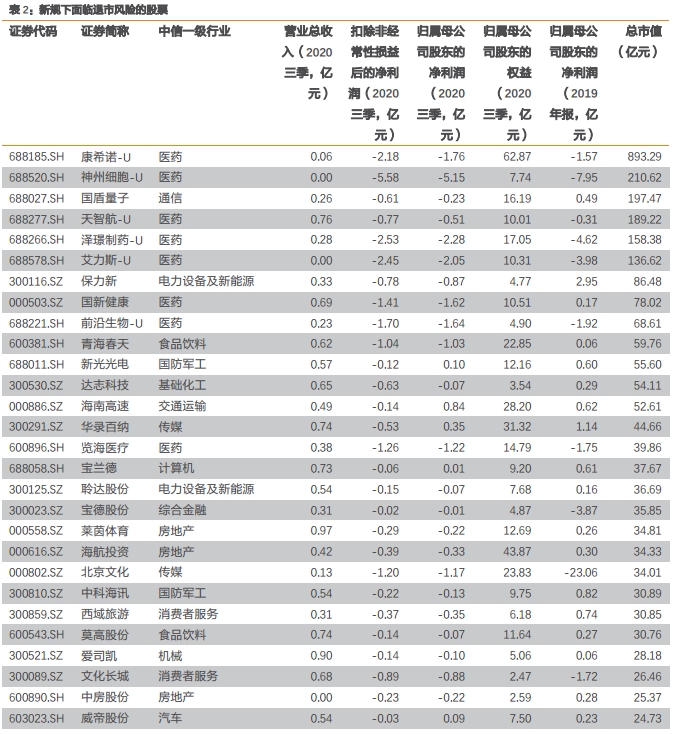

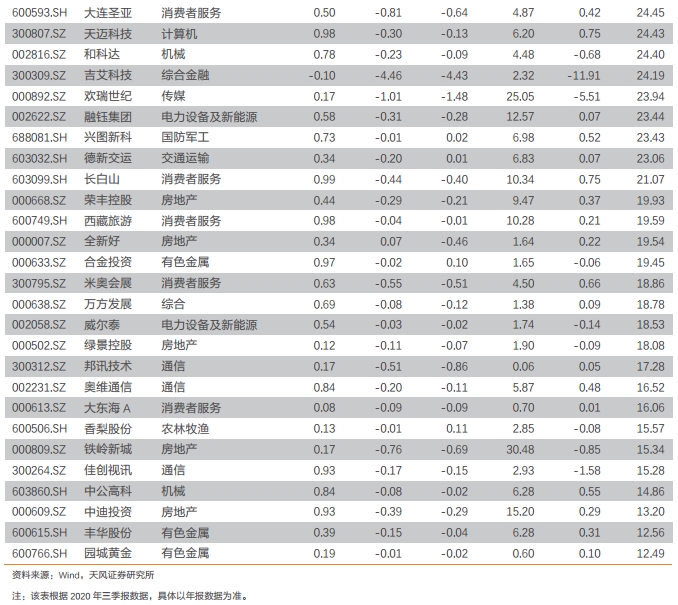

3.2.1.面临退市风险的股票

本文根据2020年三季报的营业收入及扣非前后净利润,从目前未被风险警示的股票中,筛选出在新规下可能会因为净利润及营业收入组合指标被风险警示的公司。如下表所示,根据2020年三季报,共计55家上市公司可能会被实施退市风险警示。新规则对扣非前后净利润的要求以及更高的营业收入要求,能够识别出来更多主业不明的公司,对这些公司来说退市标准更加严格。

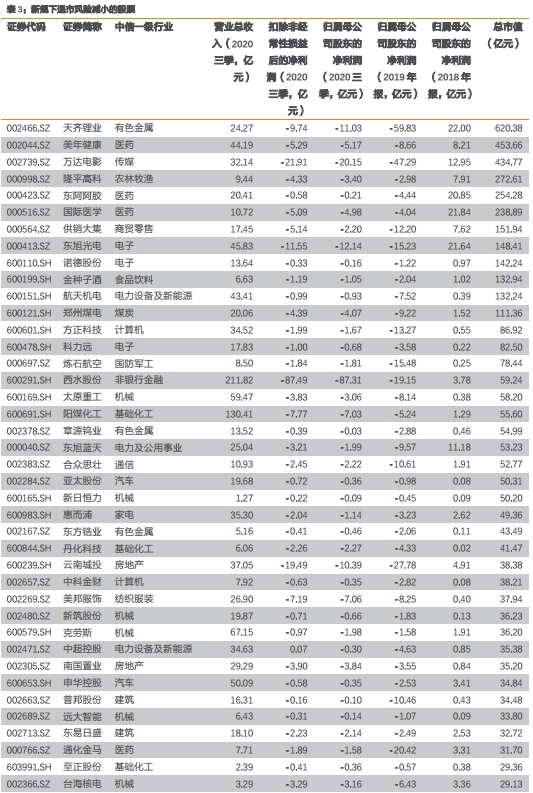

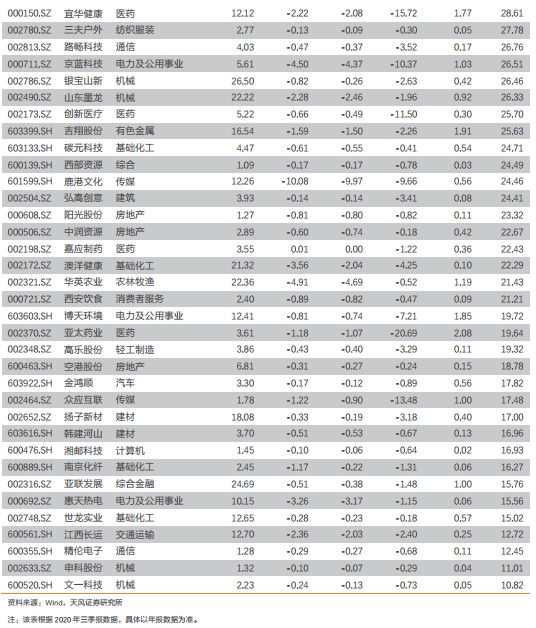

3.2.2.退市风险减小的股票

相应地,部分公司在退市新规下,退市风险可能减小甚至消除。

由于新规与科创板、创业板(2020年6月第五次修订)原本的退市条件差别不大,因此本次退市新规主要影响部分面临退市风险的主板及中小企业板股票。本文根据2020年三季报的营业收入及扣非前后净利润,从目前未被风险警示的主板及中小企业板股票中,筛选出在原规则下可能会因为财务指标被风险警示,但是在新规下不会触及风险警示条件的公司,共计75家,其中市值较大的公司有天齐锂业(002466)、美年健康(002044)、万达电影(002739)等。

可见,对于那些尚未盈利但是营业收入在1亿元以上的公司来说,退市新规给予了其更多的空间,并不会将其定性为具有退市风险的公司。

总结

2020年12月14日,上海证券交易所和深圳证券交易所分别发布了《股票上市规则》的征求意见稿,对外公开征求意见。12月31日,沪深交易所正式发布新修订的多项配套规则。

退市新规改革的要点包括,一是完善面值退市指标,新增市值退市指标,发挥市场的优胜劣汰作用。二是完善财务类退市标准,力求出清壳公司。通过营业收入和扣非净利润的组合指标,力求准确刻画壳公司。三是严格退市执行,压缩规避空间。在交易类、财务类、规范类以及重大违法类指标等方面体现严格监管,特别是通过财务类指标和审计意见类型指标的交叉适用,打击规避退市。四是简化退市流程,提高退市效率。取消了暂停上市和恢复上市环节,加快退市节奏。

新规将会促进上市公司的优胜劣汰,资金进一步向优质公司聚集。注册制下“宽进宽出”的上市退市标准对投资者的投研能力提出了更高要求,具有更强研究投资能力的机构投资者将更可能获得市场青睐。

在退市新规下,小市值、交易不活跃的公司以及长期经营不善、持续依靠外部输血、出售资产等盈余管理手段规避退市的公司会面临退市风险;而主业经营正常但是尚未开始盈利或者因行业周期原因暂时亏损的企业将不再面临股票退市风险。

风险提示

以上市公司披露的财务指标客观筛选,不构成任何投资建议或保证;规则理解具有一定主观性,最终退市情况以交易所实际认定为准;股票列表根据2020年三季报数据,具体以年报数据为准。

关键词: 退市新规

相关阅读

-

即将上市!11月惠民保有哪些?

近日,多地城市迎来了城市惠民保新升级,吸引了众多市民群众参保。... -

全球即时:众安神盾住院保怎么样?靠谱吗?

众安神盾住院保是众安在线承保的一款健康险产品。该产品承保范围广... -

首批科创板做市商今起开始交易

经中国证监会批准,今天(31号),首批科创板做市商将正式开展科创板... -

【快播报】2023德e保有什么亮点?在哪买?

2023德e保是由政府部门指导启动的一款普惠型商业健康保险产品,该产... -

当前热点-孝欣保中老年防癌险2022有什么...

孝欣保中老年防癌险2022是众安保险针对中老年群体推出的一款中老年... -

世界热文:2023开门红保险,2023保险公...

近日,2023保险开门红相继上市,在保险市场上引来了不少消费者的关... -

全球时讯:快递三季度财报有忧有喜,招...

双11购物节即将到来,各家快递公司将面临大促考验。10月31日,申通... -

焦点热门:马克华菲公司回应PUA、加班007...

中新经纬10月31日电(闫淑鑫)近日,有疑似服装品牌马克华菲内部员工... -

官方披露:公立医院也能组织“集采”,...

药企面对降价的压力。除国家与省级(际)联盟,公立医院也将成为药... -

苏州园区公积金一次性提取额度是多少?...

园区公积金可查询范围有哪些持卡人可查询信息项目包括:个人总帐信... -

住房公积金是全国通用吗?公积金提取需...

住房公积金不能全国通用。1、现在还没有全部开通异地提取住房公积金... -

成都市公积金可以线上提取吗?成都公积...

成都公积金可以通过提交证件、审核盖章、银行网点办理进行提取。方... -

苏州园区公积金怎么查询?苏州工业园区...

苏州公积金的提取条件是无房户支付房租的、与单位终止或者解除劳动... -

中荷荷心相伴定期寿险有什么特色?多少钱?

中荷荷心相伴定期寿险是中荷人寿20周年之际推出的一款人寿保险。该... -

世界时讯:2022车险价格明细,2022车险...

如今没有车去哪都不方便,所以买车的越来越多,汽车保险是车辆的基... -

交银人寿牙倍健齿科医疗保险保什么?怎...

交银人寿牙倍健齿科医疗保险是交银人寿承保的一款齿科类医疗保障产... -

环球快资讯:无锡银行回应股价大跌:或...

中新经纬10月31日电(魏薇)31日上午,无锡银行股价出现异动,股价一... -

世界观点:利宝有好牙(家庭版)齿科保险...

利宝有好牙(家庭版)齿科保险是利宝保险承保的一款齿科保险产品,该... -

快看:新国标落地!今年买羽绒服 不看...

天气渐凉,羽绒服已经陆续上市。从今年4月1日起,羽绒服装新国标正... -

天天快资讯:中信保诚互联网「安心特药...

中信保诚互联网「安心特药」医疗保险是是中信保诚承保的一款健康险...