复利3.5%增额终身寿险将全面停售,要不要赶紧“上车”?

“3.5%不刺激,但很安全;3.5%不算高,但终身复利!复利3.5%的增额终身寿很快下架,赶紧上车!”

“保本复利3.5%的增额终身寿险即将停售,且买且珍惜,欢迎砸单!”

近日,能终身锁息的增额终身寿险再次站上保险代理人朋友圈C位。这波“炒停”潮的直接推力来自银保监会对增额终身寿划出的“三道红线”。

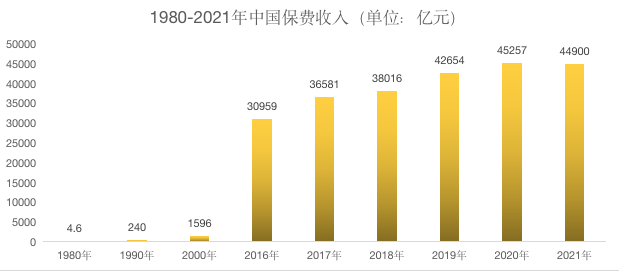

(资料图片仅供参考)

(资料图片仅供参考)

先后经历过保底利率3.5%万能账户停售、预定利率4.025%年金险停售的消费者们,要抓住这波3.5%增额终身寿险“最后上车的机会”吗?

30余款产品陆续下架

记者从业内获得的一份数据显示,包括华夏人寿、渤海人寿、长城人寿、复星保德信人寿、君康人寿、利安人寿、瑞泰人寿、幸福人寿、中英人寿等多家保险公司的数款增额终身寿险已经停售或即将停售。

据天风证券统计,目前各险企已先后下架30余款增额终身寿险产品。天风证券表示,预计未来一个月,或有较多中小险企增额终身寿险产品面临下架停售。

资深保险经纪人廖述志告诉《国际金融报》记者,从目前已经停售或即将停售的增额终身寿险产品来看,基本都是收益率非常接近3.5%的产品,比如3.48%、3.49%,也是第一梯队收益的产品,市场上还有很多产品在售,并未给出下架时间线。

某头部寿险公司保险代理人向记者透露,哪怕没有这波“停售潮”,增额终身寿作为公司“开门红”主力产品,也一直深受消费者欢迎,咨询和购买情况都比较可观。

据了解,增额终身寿作为一种长期储蓄型保险,兼顾了保障和财富增值的功能,近几年来颇受消费者欢迎。优点是安全、稳定、灵活、可传承。以稳定性为例,增额终身寿本身是一款寿险,身故责任能保障终身,保费不变,保额和现金价值都能逐年递增,可以提前锁定利率,稳定增值。当然也有缺点,比如前期身故保障弱、价格相对较贵等。

划定“三道红线”

增额终身寿这波停售潮源自11月中旬银保监会发布的一纸通报。

11月18日,银保监会下发《关于近期人身保险产品问题的通报》,给增额终身寿险划定了“三道红线”,并要求各人身险公司在12月5日前对在售的产品进行排查整改。

“三道红线”包括增额比例超过产品定价利率、利润测试的投资收益假设不能超过公司近5年平均投资收益率水平,以及产品定价的附加费用率假设明显低于实际销售费用。比如,弘康人寿、中华联合人寿共2款增额终身寿险,产品定价假设的附加费用率较实际销售费用显著偏低。小康人寿2款增额终身寿险,利润测试的投资收益假设与经营实际情况存在较大偏差。

北美准精算师、精算视觉创始人Alex表示,该通报的直接后果是,市场上现阶段几乎所有收益较高的、定价比较极致的产品,无论是增额终身寿险还是年金险,都很有可能需要立即停售。

Alex分析称,如今不少定价比较激进的增额终身寿产品为了给客户提供更高的收益率,目前其实是在用“利差益”来补贴“费差损”。但这个做法有个前提,即保险公司必须能够获得长期的投资利差,这样才能弥补早期的“费用亏损”,为了显示这款产品能够给股东创造利润,便于通过监管的产品备案,保险公司在做利润测试的时候大多数都会使用5%-5.5%的投资收益假设,但是假如公司过去五年的实际投资收益率水平无法达到假设的水平,监管部门就会认为公司在利润测试中的假设缺乏事实依据,而且没有在实操中利用“利差益”去补“费差损”,这类产品就会被叫停。

Alex同时提到,一款增额终身寿险定价时使用的附加费用率越高,相当于扣费越高,给客户提供的收益率就越低。反之,如果定价时使用的费用率几乎为零,则给客户提供的收益率就可以接近3.5%。“目前收益率属于第一梯队的增额终身寿产品,也就是实际收益率接近3.5%的产品,大多数都中招了第三道红线,否则不可能如此接近3.5%。”

是“上车”好时机吗

市场利率不断下降,全球经济面临衰退风险,可以预测的是未来中国经济增速将全面放缓。长期来看,我们看到储蓄型保险产品收益也在不断下滑,从保底利率3.5%万能账户停售到预定利率4.025%年金险停售,再到此次复利3.5%增额终身寿险的停售。

有业内人士认为,等收益最高的这一批产品停售完了之后,市场上收益略高的产品也会一个接一个停售,直到监管部门认为,在新的产品收益体系下,保险公司可以释放投资压力,有更稳定赚钱的能力。

诺亚荣耀保险经纪总经理黄朝晞向《国际金融报》记者表示,对于消费者而言,增额终身寿在当下是一个好的金融产品。我们可以看到,现在居民的存款总额在不断上涨,大家都在求稳,所以目前对增额终身寿这种高现价、返本比较快且稳健的产品比较关注,应该会有部分消费者抓住这个时间节点去配置。

对于保险公司而言,增额终身寿险虽然是一个有竞争力的金融产品,但在当下这种利率环境下,也容易让保险公司面临利差损问题,导致风险敞口变大。“当然,从长期来看,保险机构的投资还是非常稳健的,能够穿越经济周期,即便这些风险敞口已经存在,但是对未来影响不大。”

黄朝晞补充说,对于有需求的客户,建议配置增额终身寿这类高现价的产品。但也不用操之过急,因为长期来看,保险行业的发展前景摆在眼前,产品也在不断推陈出新,不会因为某些产品的停售而影响消费者的未来。而且,中国未来的保险行业将逐步向有利于客户,也有利于保险公司的方向去发展,呈现双赢的局面。如果暂时没有紧急的需求,可以等以后再逐步配置。

相关阅读

-

复利3.5%增额终身寿险将全面停售,要不...

“3 5%不刺激,但很安全;3 5%不算高,但终身复利!复利3 5%的增... -

当前速读:2022年12月1日首都博物馆关闭通知

2022年12月1日首都博物馆关闭通知因故首都博物馆于2022年12月1日(星... -

每日观点:2022年11月30日6时起广州荔湾...

关于荔湾湖公园恢复开放的通告尊敬的游客朋友:根据《广州市荔湾区... -

环球快讯:11月30日0至15时北京新增本土...

信息来源:11月30日北京市新型冠状病毒肺炎疫情防控工作第429场新闻... -

当前快讯:11月30日0至15时北京新增本土...

北京新增本土感染者情况:11月30日0时至15时,新增本土新冠肺炎病毒... -

11月29日乐山新增本土确诊病例10例+无症...

11月29日0时至24时,乐山市新冠肺炎疫情最新情况如下:新增本土确诊... -

北京特殊群体的采暖费有没有补贴政策

北京特殊群体的采暖费有没有补贴政策?补贴标准是什么?特殊群体有... -

当前热讯:北京部分车管窗口暂停对外办公

北京部分车管窗口暂停对外办公北京市以下车管窗口因故暂停对外办公... -

环球讯息:北京保供人员在哪里办通行证?

北京保供人员在哪里办通行证?一:微信小程序搜索:保供通行证二:进... -

这款化疗“神药”集采或降价至百元,科...

中新经纬11月30日电(王玉玲)在此前第七批国家药品集采中,肝癌一线... -

环球热消息:正式上线!2023晋康保有什...

2023晋康保是由政府指导的一款普惠型商业补充医疗保险,该产品覆盖... -

人保财险婴幼儿综合保险有什么优势?是真...

人保财险婴幼儿综合保险是人保财险承保的一款意外保障产品,该产品... -

全球微资讯!价格涨40%!全国80%淡水珍...

临近年末,又到了原料珍珠收获的季节。近日,记者在我国淡水珍珠养... -

泰康拜博安心种牙方案:宁波、杭州等浙...

11月10日,由泰康拜博口腔与泰康在线联合开发的“泰康种牙无忧保”... -

北京封控区最新名单查询入口

更新时间:2022年11月30日▶北京封控区最新名单查询入口:点击进入... -

全球报道:四川教资面试时间(2022年下半年)

四川教资面试时间(2022年下半年)2023年1月7日至1月8日(具体考试时间... -

当前短讯!四川省2023年戏剧与影视类、...

四川省2023年戏剧与影视类、舞蹈类专业考试成都理工大学考点示意图(... -

新华人寿惠金享年金保险2023保什么?有什...

新华人寿惠金享年金保险2023是新华人寿承保的一款年金保障产品,该... -

2022天安车险价格查询,2022天安车险报价明细?

车险不管是对人还是对车,都是一种安全性的保障,要是不小心出了事... -

2022大地车险价格查询,2022大地车险报价明细?

在购买车险的时候,很多车主都会认真的对比保险公司给出的车险报价...