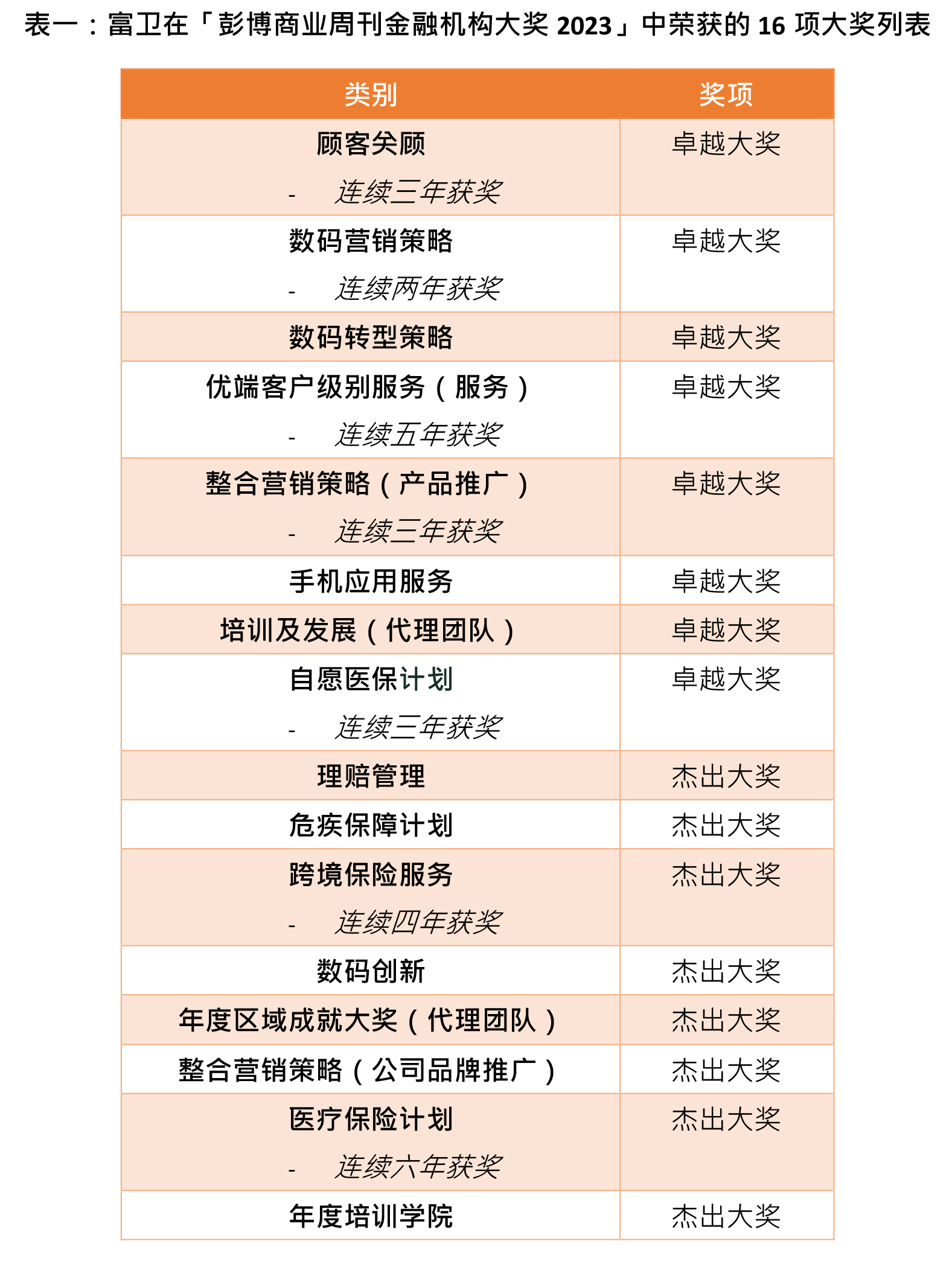

东吴证券保险新预定利率产品分析:新瓶装旧酒 分红万能齐领奏

智通财经APP获悉,东吴证券发布研报称,当前居民风险偏好下行可能是结构性的而非周期性的。当前市场关注点聚焦在 3.5%预定利率炒停后负债端数据改善持续性,前资产端预期转变是催化板块核心因素,市场信心在政治局会议召开后明显恢复。作为顺周期,保险板块充分受益于长端利率向上+权益市场回暖+地产政策缓释。首推资产端弹性标的【新华保险(01336)】和【中国人寿(02628)】,推荐【中国平安(02318)】和【中国太保(02601)】。

(资料图片仅供参考)

(资料图片仅供参考)

东吴证券主要观点如下:

预定利率如期下调,产品信息披露要求正式实施,行业迎来变革。

2023年7月底前,人身险新产品预定利率已基本完成调整,传统险、分红型人身险产品的预定利率上限分别调整为 3%、2.5%,万能险最低保证利率不能高于 2%(预定利率是保险公司在保险产品设计的过程中,对投资端资产回报率的预测)。7月中下旬以来,头部险企陆续完成新产品的报备和上线,并根据《一年期以上人身保险产品信息披露规则》要求在官网披露产品名称及条款、费率表、产品现金价值表和产品说明书的披露情况。

低利率环境下,新型产品有望扛起销售大旗。

2022 年 9 月以来,存款利率出现两次普调,银行理财净值大幅波动,新发基金持续遇冷,叠加 居民风险偏好持续下行,保险产品“刚兑保本+长期稳定收益+潜在分红 收益增强”的相对优势显现。2Q23 以来寿险产品预定利率下调的预期, 使得居民保险配置意愿提前释放。该行预计,当前居民风险偏好下行可能是结构性的而非周期性的。低利率环境下,以分红和万能为代表新型 产品有望扛起销售大旗,新型对渠道、客户和公司提出了更高的要求。

新预定利率产品分析:新瓶装旧酒,分红万能齐领奏。

该行以市场更为关注的储蓄型业务切入点,观察主要长期储蓄型产品(增额终身寿险和年金险)在新旧预定利率下客户实际收益(IRR)的表现情况,以此来判断新产品的吸引力以及公司产品形态和定价策略的变化。从增额终身寿险来看,目前新产品有三种形态,分别为以 3.0%固定增额比例的传统险、以 2.5%为预定利率的分红险、分红险万能险组合的双主险计划。

1)从传统险来看,太保长相伴、新华荣耀鑫享、平安盛世金越和国寿臻爱传家第 50 保单年度新/旧产品 IRR 分别为 2.88%/3.19%, 2.76%/3.23%,2.87%/3.26%和 2.66%/2.79%新产品均不同程度低于老产 品。

2)分红型增额终身寿险产品,红利利益演示 IRR 相比传统险和保 证利益 IRR 更高,体现了投保人对产品经营看涨期权的金融属性。该行计算了友邦传世盈佳第15/25/35/45/55 保单年度产品 IRR分别为 2.45%, 3.16%,3.40%,3.52%和 3.59%。

3)平安盛世金越尊享分红保险产品组合计划来看,分红利益+结算利率演示(4.0%)具有比传统险更高的收益率水平。分红利益+结算利率演示 4.0%IRR于第 20/30/40/50 个保单年度分别为 2.90%/3.31%/3.48%/3.58%。

寿险公司产品策略的多方利益平衡。需要满足管理层、投保人、代理人和股东多方利益平衡。

该行对比了增额终身寿险与长期年金产品后发现,新产品不同期限的 IRR/定价利率对比表现略差于旧产品,表明新产品在平衡队伍与客户利益上仍有进一步优化的空间,这也侧面反映出队 伍利益的相对刚性。传统型增额终身寿险第 50 个保单年度 IRR/预定利 率老产品和新产品分别为 97.8%/95.7%。太保鑫享康年养老年金新款产品 IRR 较旧款也有所下降,IRR 数值下降 0.2pct.,新产品 IRR/定价利 率比率较旧产品低 6.7pct.。10年款满期较旧款有所下降。

风险提示:

预定利率下降使得产品吸引力下降销售难度增加,寿险业转型持续低于预期等

关键词:

相关阅读

-

东吴证券保险新预定利率产品分析:新瓶...

智通财经APP获悉,东吴证券发布研报称,当前居民风险偏好下行可能是结 -

致敬高温下的坚守 ——人保财险防汛抢...

杜苏芮刚走我们又迎来了高温汛情仍在持续我们绝不掉以轻心夏日的骄阳让 -

东吴证券:长端利率向上+权益市场回暖+...

智通财经APP获悉,东吴证券发布研究报告称,该行预计,当前居民风险偏 -

新华保险(01336.HK)遭Fidelidade - Co...

格隆汇8月7日丨根据联交所最新权益披露资料显示,2023年8月1日,新华保 -

招商仁和招怡世家两全保险2023收益如何?...

招商仁和招怡世家两全保险是由招商仁和人寿承保的两全保险。这款产品最 -

2023前海盛世鸿福年金保险(分红型)有什...

前海盛世鸿福年金保险(分红型)是由前海人寿承保的理财保险。这款产品具 -

河南公布新一批绿色发展领跑计划项目

8月4日,记者从省工业和信息化厅获悉,为加强产融合作,推动我省工业绿 -

零容忍!教育部严查高校毕业生就业数据...

近日,教育部派出多个工作组,赴各省开展专项核查,严查就业数据弄虚作 -

鹤峰县下坪乡上榜美丽城镇省级示范乡镇名单

8月1日,湖北省住房和城乡建设厅印发《关于公布湖北省美丽城镇省级示范 -

这周更热!惠州将开启“雨热双打”模式

这几天,受“卡努”外围下沉气流影响广东像是被“空调外机”呼呼吹... -

恩施为何“值”此青绿

绿色是湖北恩施土家族苗族自治州的底色。近年来,恩施州牢固树立和践行 -

4船员在惠州海域漂浮9小时,海油船舶32...

8月5日上午,在惠州海域西江油田附近,4名乘坐救生筏的船员被隶属于中 -

湖北恩施:迎峰度夏 地下电缆“体检” 忙

高温天气持续,用电迎来高峰。在湖北省恩施州,供电部门运用X射线无损 -

严厉查处!惠阳区查扣7辆涉嫌违法处置建...

原标题:涉嫌违法处置建筑垃圾7辆车被依法扣押惠州日报讯(记者许文昌 -

湖北省进入“烧烤”模式 8日起将有降水缓解

8月4日武汉中心气象台发布的气温实况图。(“湖北天气”微博号供图... -

官方回复!深惠城际坪地至沥林北段计划...

近日,惠州市交通运输局在《对惠州市政协十三届二次会议第2023059号提 -

最高可贷150万!惠州发布高层次人才公积...

原标题:惠州发布高层次人才住房公积金优惠政策,9月1日起施行夫妻双方 -

以物易物市集 大运会的“世界记忆交换角”

大运会已进入后半程比赛,各国运动员在赛场上激烈比拼,看台上的助威声 -

国家防办、应急管理部会商部署重点地区...

新华社北京8月6日电8月6日,国家防总办公室、应急管理部持续组织防汛专 -

与时间赛跑——天津防汛泄洪一线见闻

日前,大清河洪水抵达天津并将经独流减河入海。与此同时,永定河洪水持