连续3个季度逼近监管红线 珠江人寿万能险模式“复辟”?

而根据珠江人寿的公开信息显示,公司的9个非保险子公司,除了5个万达的项目外,其余4个也皆和房地产有关。

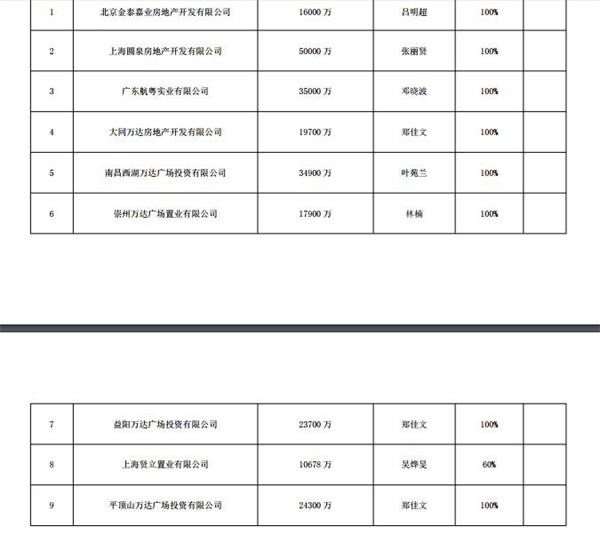

8月9日,珠江人寿发布公告称,去年接手的5个万达项目的注册资本大大提高。去年珠江人寿受让了南昌西湖万达广场、益阳万达广场、大同万达广场、成都崇州万达广场、平顶山万达广场,是以“股权投资”的形式受让5家项目公司100%股权,并以股东借款的形式提供项目后续开发建设资金支持。而这一次“增资”,是将原以股东借款形式给予项目开发的支持资金转成了注册资本金,8月9日增资之后,这五个项目的注册资本共计增加了11.55亿元。

去年,珠江人寿曾因业务激进和公司管理层治理短板,一年两度被监管层点名,关联交易还一度被监管层命令禁止。今年开始,珠江人寿万能险业务似有“复辟”之势头。

曾因万能险而受益

作为广州地区规模最大的寿险公司,珠江人寿成立于2012年12月。珠江人寿成立的6年间,经过多次密集的增资,注册资本金已由最初的6亿元增至目前的67亿元,出资股东由5家增至7家,注册资本翻了10倍。也许这和珠江人寿不断扩大的万能险规模密不可分。

万能险的中短期理财特征使其内含价值虽然不高,但却很容易成为新设保险公司扩张规模的重要法宝。

彼时珠江人寿也曾依靠万能险走红。

2014年底,万能险和规模保费同时突破百亿,成立仅2年的珠江人寿的万能险保费收入占比更是高达99.27%,原保险保费收入仅为7323.8万元,仅占总保费收入的0.73%。2015年年底,珠江人寿规模保费再度突破200亿元大关,期间万能险的增长率高达110.03%,占比则进一步上升至99.44%。

由于万能险本身有很强的资金池特征,其在险资短期运用上受主体支配过于灵活,风险敞口较大,监管层开始对万能险模式进行整顿。

降低万能险预定利率与结算利率,提高产品风险保障水平,提升产品价值率。

2016年9月,原保监会下发通知,限制中短存续期产品规模,

此文件出台后,万能险等人身保险产品定价利率和负债成本逐步回落,产品激进定价和高结算利率行为也开始逐渐被遏制,众险企极度依赖万能险的时期也慢慢过去,各险企的万能险规模也慢慢下降至正常水平。根据珠江人寿2016年的年报显示,其报告期万能险保费收入为82.85亿元,同比下降60.56%,在保费规模中的占比下降至35.43%。但万能险占比下降的同时,净利润却在不断增长。

珠江人寿的年报显示,公司在2012-2014年间分别亏损8070万元、2.21亿元和3.49亿元,2015年扭亏为盈,实现净利润为4230万元,2016年的净利润更是同比增加近12倍,暴增至5.38亿元。2017年,珠江人寿的净利润却又再次腰斩,仅剩2.87亿元。

关联交易众多,被监管严厉禁止关联交易

单一股东持股比例不得超过保险公司注册资本的三分之一,股东与其关联方、一致行动人的持股比例合并计算。

早在2011年保监会对珠江人寿的筹建做出同意批复之时,珠江人寿最早出资的五家企业中,其中三家就与合生创展董事局主席朱孟依有着极大的关系。而保监会3月7日发布的《保险公司股权管理办法》修订版相关规定显示,

根据启信宝,截至8月17日,珠江人寿的股权结构为:珠江投资控股集团占比30.15%,珠光集团占比20%,衡阳河床房地产占比18.96%,广东韩建投资占比10.3%,广东新南方占比10.3%,广东金融控股集团占比8.51%,广东粤财信托占比1.79%。其中珠江投资、韩建投资、广东新南方和珠光集团的法人代表分别是朱一航、朱伟航和朱拉伊和朱庆伊,前两者是朱孟依的儿子,后两者分别是朱孟依的哥哥和弟弟。

也就是说,朱氏家族的持股比例早就超过了50%,然而珠江人寿方面称部分媒体对于“朱氏家族”的介定较宽泛,而监管部门认定有关联关系的股东仅为珠江控股、广东韩建。但是如果仅计算珠江控股和广东韩建的控股比例,也早就超过了规定中的三分之一,已经达到了40.45%。

而根据珠江人寿年报的记载,其与关联股东的交易更是众多。仅2014年,珠江人寿关联交易规模近100亿元;2015年,珠江人寿具有关联交易的企业近20家,关联交易内容包括股权投资及信托计划等,各项关联交易额度也达到了近百亿。

珠江人寿在 2014 年 4 月 24 日与上海珠江投资有限公司、上海珠江创展投资有限公司签署了《股权投资协议书》,约定对双方合作开发的“创展国际商贸中心项目”投7.5 亿元,一年期固定收益率为12%。

诸如此类的关联交易引来了保监会的极大关注,保监会曾发布通报要求珠江人寿强化对股东、董事和高管的约束力,防止股东、董事和高管隐瞒关联信息、利用关联交易进行不良利益输送。并且在2017年年底,保监会直接禁止珠江人寿直接或间接与关联方开展增量的借款等形式的财务资助,时间期限为6个月,之后再进行为期三个月的观察期。

万能险“复辟”?

2017年开始,珠江人寿的保费收入出现了危险信号,该年第二季度公司保费收入已较上一季度骤减近96%仅剩3.25亿元,净现金流更是从第一季度的53.57亿元下降到了二季度的-20.4亿元。而保监会在2017年5月,下发了《关于规范人身保险公司产品开发设计行为的通知》,通知中明确万能型保险产品、投资连结型保险产品设计应提供不定期、不定额追加保险费,灵活调整保险金额等功能。保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品。

后者已经连续3个季度逼近100%的监管红线,更是早已低于120%的综合偿付能力充足率核查线。在偿付能力逼近监管红线的同时,其核心偿付能力溢额为-8.96亿,这也是其核心偿付能力溢额多个季度出现负值。

而根据珠江人寿二季度的偿付能力报告显示,其的偿付能力也已由一季度的的“B”下降到了“C”,公司核心偿付能力充足率为88.85%,综合偿付能力充足率仅为103.42%,

根据珠江人寿的年报显示,2014年-2017年珠江人寿保险业务收入分别为0.7亿元、1.2亿元、151亿元和103亿元,退保金额分别为0.04亿元、0.7亿元、1.2亿元和4.1亿元。2016年到2017年,珠江人寿的保费收入大降的同时,退保金额也在不断增加。

除此以外,珠江人寿今年前两个季度的保费收入也较去年同期大幅下降。根据今年第一二季度的偿付能力报告,珠江人寿两个季度分别实现保费收入30.29亿和9.30亿;而去年同期,珠江人寿的这两个数字分别为82.93亿和3.25亿,今年较去年同期下降近54.06%。

该公司2018年前5个月万能险账户收入分别为94万元、88万元、99万元、4286万元、21亿元。事实上,2016年过后,从2017年年初,珠江人寿就在一路扩充万能险的产品线,珠江人寿的万能型产品占比在2017年第三季度一度占到63.02%。

更让人不解的是,曾经被“打入冷宫”的万能险,珠江人寿似乎又再次拾起。今年5月份,该公司代表万能险的保户投资款新增交费增长速度惊人,达21亿元,占当月规模保费收入的36%,

这也就造就了珠江人寿2017年规模保费的增速虽然只有9.08%,但是万能险保费增速远远高于原保险保费收入的降速,万能险占比由2016年的35.43%迅速增至2017年的59.79%。珠江人寿对此的解释为:其所销售的万能险及年金险产品并非中短存续期产品,均为符合监管要求的中长期产品。

为了保证业务的适度发展,仍会保留一定的万能险销售。

一直宣称要继续加大转型力度,大力推动长期风险保障型业务,尤其是要加大个险的投入力度的珠江人寿,却又频繁表示,

根据珠江人寿今年两个季度的偿付能力报告显示,一季度该公司净利润为-1.66亿元,而二季度扭亏为2.86亿元。对于公司为何扭亏为盈,珠江人寿方面表示,由于公司部分投资项目兑现收益,利润进一步释放,故当季净利润达到2.86亿元,并实现了“扭亏为盈”。

另一方面,从珠江人寿的现金流情况似乎也可知一二。其第一季度的净现金流为24亿,这一季度下滑到了11.4亿元,也许正是珠江人寿的大笔投资才使得其现金流状况加剧下滑。

另外,2017年年报显示,珠江人寿的贷款及应收款投资、可供出售金融资产、长期股权投资分别为209.4亿元、248.4亿元、26.7亿元。而从投资收益细节来看,珠江人寿可供出售金融资产收益和贷款及应收款投资利息收入分别实现投资收益26.24亿和16.02亿,几乎占投资收益的九成。而贷款及应收款的209.4亿投资额主要来源为信托计划和贷款。

今年2月8日,珠江人寿将持有的“乐视网”股票全部出售。根据公司相关会计政策,上述资产属于单项金额重大的金融资产,珠江人寿单独进行减值测试,并将账面价值和预计未来现金流量现值之间的差额5759.61万元确认为减值损失。

珠江人寿就曾因为“踩雷”乐视,而发生了巨亏。

如今9个月的关联交易禁止期和观察期刚过,珠江人寿便又开始“增资”万达项目,也许这与其实控人,朱孟依家族背后的合生创展不无关联。

相关阅读

-

即将上市!11月惠民保有哪些?

近日,多地城市迎来了城市惠民保新升级,吸引了众多市民群众参保。... -

全球即时:众安神盾住院保怎么样?靠谱吗?

众安神盾住院保是众安在线承保的一款健康险产品。该产品承保范围广... -

首批科创板做市商今起开始交易

经中国证监会批准,今天(31号),首批科创板做市商将正式开展科创板... -

【快播报】2023德e保有什么亮点?在哪买?

2023德e保是由政府部门指导启动的一款普惠型商业健康保险产品,该产... -

当前热点-孝欣保中老年防癌险2022有什么...

孝欣保中老年防癌险2022是众安保险针对中老年群体推出的一款中老年... -

世界热文:2023开门红保险,2023保险公...

近日,2023保险开门红相继上市,在保险市场上引来了不少消费者的关... -

全球时讯:快递三季度财报有忧有喜,招...

双11购物节即将到来,各家快递公司将面临大促考验。10月31日,申通... -

焦点热门:马克华菲公司回应PUA、加班007...

中新经纬10月31日电(闫淑鑫)近日,有疑似服装品牌马克华菲内部员工... -

官方披露:公立医院也能组织“集采”,...

药企面对降价的压力。除国家与省级(际)联盟,公立医院也将成为药... -

苏州园区公积金一次性提取额度是多少?...

园区公积金可查询范围有哪些持卡人可查询信息项目包括:个人总帐信... -

住房公积金是全国通用吗?公积金提取需...

住房公积金不能全国通用。1、现在还没有全部开通异地提取住房公积金... -

成都市公积金可以线上提取吗?成都公积...

成都公积金可以通过提交证件、审核盖章、银行网点办理进行提取。方... -

苏州园区公积金怎么查询?苏州工业园区...

苏州公积金的提取条件是无房户支付房租的、与单位终止或者解除劳动... -

中荷荷心相伴定期寿险有什么特色?多少钱?

中荷荷心相伴定期寿险是中荷人寿20周年之际推出的一款人寿保险。该... -

世界时讯:2022车险价格明细,2022车险...

如今没有车去哪都不方便,所以买车的越来越多,汽车保险是车辆的基... -

交银人寿牙倍健齿科医疗保险保什么?怎...

交银人寿牙倍健齿科医疗保险是交银人寿承保的一款齿科类医疗保障产... -

环球快资讯:无锡银行回应股价大跌:或...

中新经纬10月31日电(魏薇)31日上午,无锡银行股价出现异动,股价一... -

世界观点:利宝有好牙(家庭版)齿科保险...

利宝有好牙(家庭版)齿科保险是利宝保险承保的一款齿科保险产品,该... -

快看:新国标落地!今年买羽绒服 不看...

天气渐凉,羽绒服已经陆续上市。从今年4月1日起,羽绒服装新国标正... -

天天快资讯:中信保诚互联网「安心特药...

中信保诚互联网「安心特药」医疗保险是是中信保诚承保的一款健康险...