新浪保险评测室上线 定期寿险or终身寿险到底选哪个?

7月23日,新浪保险评测室上线后,引发了多方业内人士的关注,微博评论区上粉丝也是讨论的非常激烈,特别是对各种保险产品的评论也是各抒己见。上线第一周,我们也邀请了@鲸歌测评 第三方保险产品测评机构作为新浪保险评测室的特约保险分析师,在历时7天的时间里为粉丝们解答各种问题。

新浪保险评测室注意到,粉丝的想法普遍为两个方向:集中于某一款、一类寿险的评价,也有粉丝提出了中小险企发展的困惑。下面我们来回顾一下这些问题:

6条保险产品提示+4项行业分析

产品解答环节:

中宏长保安康尊享重大疾病保险

提示

:“中宏长保安康尊享重大疾病保险”不足之处是轻症只保到70岁,保额和赔付次数跟不上市场主流单位!

英国保诚重疾险

提示

:香港的重疾定义和内地有很大区别,有人会看中美元保单。如果不是出于资产配置的考虑,建议优先考虑内地保险。

天安人寿爱守护(至尊保)

提示:

具体配置方案要看个人情况而定。如果预算充足,追求保障全面,可以酌情关注。

太平福禄嘉倍

提示:1年接近9000元(男31岁)的保费,大公司的产品价格不是很nice

中国平安(85.010,-1.49,-1.72%)平安福系列

提示:“中国平安平安福系列”把不保的常见轻症也加入了,最大的缺点是贵!

人保福

提示:偏好大公司,预算充裕可以考虑,附加的长期意外险不太划算。

行业分析环节:

未来中小险企的出路

分析:

从全球保险业来看,市场容量够大的国家,都会存在成百上千家保险公司。中小险企关键是要找准自己的定位,不论大公司还是小公司都是如此。

定期寿险值得买(97.350,-1.64,-1.66%)不?

分析:

定期寿险,杠杆率很高,投保简单,免责条款少,特别适合上有老下有小,还有房贷车贷的中心夹层群体。预防未来二三十年关键时期发生发生极端情况的风险。

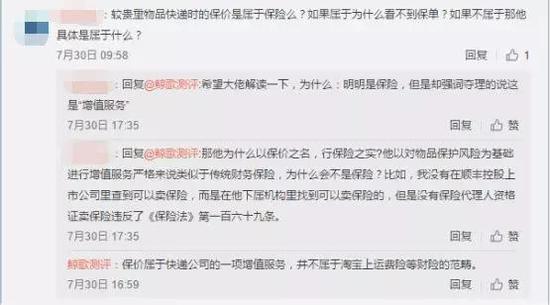

贵重物品快递时的保价属于什么保险?

分析:保价属于快递公司的一项增值服务,并不属于淘宝上运费险等财险的范畴。

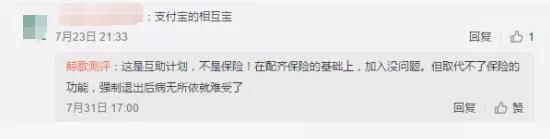

支付宝的相互保是不是保险?

分析:

相互保是互助计划,不是保险!在配齐保险的基础上,加入没问题,但取代不了保险的功能,强制退出后病无所依会很尴尬。

寿险到底该怎么选?

有粉丝在新浪保险评测室的后台留言,“已经入手了重疾险、意外险,是不是还缺点啥?”

是的,还有寿险。

寿险作为四大险种中,相对来说是最容易理解和选择的,门道和坑洼没有很多。但是落实到该选择的时候还是会拿不准主意,定期or终身?买定期款,若是没出险,白交很多钱,终身型的明显更合适!终身款,每年交的保费又太多,很容易成“月光族”。

其实,选择哪种类型的寿险,还是要归结于“哪个更适合你,你需要的保障是什么。”

什么是寿险?

寿险,是以被保险人的寿命为保险标的,且以被保险人的生存或死亡/全残为给付条件的人身保险。和所有其他的保险一样,被保险人将死亡的风险转嫁给保险公司从而提供保障。

寿险就是为了保障由于不可预测的死亡所可能造成的经济负担。年轻时为年老时做准备,现在为未来做准备,上一代为下一代做准备。

从目前市面上普遍的寿险产品来说,大致就可分为定期与终身两种,也是大家买寿险产品所纠结的地方。

定期寿险:

就是选择固定时间的保障期限,以小博大。假设,你选择投保到70岁,在70岁前发生身故(全残),那保险公司就会赔付你投保的基本保额。反之,如果超过70岁还活的好好的,保障责任就到期作废,保险公司不会给你付保额也不会返还你保费。

终身寿险:

简而言之,“赔付的,早晚的事。”毕竟,“人固有一死”,无论活到多少岁,一旦身故即可出险理赔,这也是终身寿险吸引人的地方。

定期寿险or终身寿险,到底选哪个?

新浪保险评测室提示,如何选择还是要看你的经济能力和保障需求。

寿险主要解决的问题是,投保人身故后,给家庭带来的影响和打击。比如说,未还完的房贷、父母赡养、子女教育等情况,这就要求保额要充足。如果单纯为了终身寿险,而降低了保额,不够提供周全保障的话,投保的意义就不存在了。

具体来看,如果经济能力受限,可以优先选择定期寿险。定期寿险的主要作用就是为了避免家庭支柱意外身故,引发的家庭财务危机。具备保障高,杠杆率高,性价比高的“三高”原则。如果家族财富储备充沛,身价需保障的时,终身寿险是一个不错的选择。

其实,寿险的选择根据自己的需求和手头资金综合决定就好,没有很大难度。无论是定寿还是终身寿,选择保额多少,都要根据自身多多考虑。最后很重要的一点,买之前要仔细看看健康告知和免责条款!

相关阅读

-

即将上市!11月惠民保有哪些?

近日,多地城市迎来了城市惠民保新升级,吸引了众多市民群众参保。... -

全球即时:众安神盾住院保怎么样?靠谱吗?

众安神盾住院保是众安在线承保的一款健康险产品。该产品承保范围广... -

首批科创板做市商今起开始交易

经中国证监会批准,今天(31号),首批科创板做市商将正式开展科创板... -

【快播报】2023德e保有什么亮点?在哪买?

2023德e保是由政府部门指导启动的一款普惠型商业健康保险产品,该产... -

当前热点-孝欣保中老年防癌险2022有什么...

孝欣保中老年防癌险2022是众安保险针对中老年群体推出的一款中老年... -

世界热文:2023开门红保险,2023保险公...

近日,2023保险开门红相继上市,在保险市场上引来了不少消费者的关... -

全球时讯:快递三季度财报有忧有喜,招...

双11购物节即将到来,各家快递公司将面临大促考验。10月31日,申通... -

焦点热门:马克华菲公司回应PUA、加班007...

中新经纬10月31日电(闫淑鑫)近日,有疑似服装品牌马克华菲内部员工... -

官方披露:公立医院也能组织“集采”,...

药企面对降价的压力。除国家与省级(际)联盟,公立医院也将成为药... -

苏州园区公积金一次性提取额度是多少?...

园区公积金可查询范围有哪些持卡人可查询信息项目包括:个人总帐信... -

住房公积金是全国通用吗?公积金提取需...

住房公积金不能全国通用。1、现在还没有全部开通异地提取住房公积金... -

成都市公积金可以线上提取吗?成都公积...

成都公积金可以通过提交证件、审核盖章、银行网点办理进行提取。方... -

苏州园区公积金怎么查询?苏州工业园区...

苏州公积金的提取条件是无房户支付房租的、与单位终止或者解除劳动... -

中荷荷心相伴定期寿险有什么特色?多少钱?

中荷荷心相伴定期寿险是中荷人寿20周年之际推出的一款人寿保险。该... -

世界时讯:2022车险价格明细,2022车险...

如今没有车去哪都不方便,所以买车的越来越多,汽车保险是车辆的基... -

交银人寿牙倍健齿科医疗保险保什么?怎...

交银人寿牙倍健齿科医疗保险是交银人寿承保的一款齿科类医疗保障产... -

环球快资讯:无锡银行回应股价大跌:或...

中新经纬10月31日电(魏薇)31日上午,无锡银行股价出现异动,股价一... -

世界观点:利宝有好牙(家庭版)齿科保险...

利宝有好牙(家庭版)齿科保险是利宝保险承保的一款齿科保险产品,该... -

快看:新国标落地!今年买羽绒服 不看...

天气渐凉,羽绒服已经陆续上市。从今年4月1日起,羽绒服装新国标正... -

天天快资讯:中信保诚互联网「安心特药...

中信保诚互联网「安心特药」医疗保险是是中信保诚承保的一款健康险...