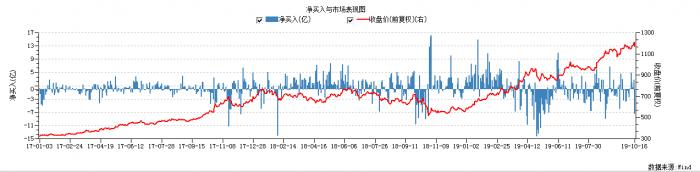

贵州茅台股价不断走高,北上资金变得更加谨慎

10月16日,贵州茅台(1170.000,0.00,0.00%)发布三季报首个交易日,北上单日净流出7.52亿元,为6月份以来单日流出金额的第二位,仅次于8月23日的9.02亿元,彼时股价刚刚创下1133元的高点。

如今,在贵州茅台冲破1200元关口,以及Q3单季度利润增速创下年内新低后,北上资金的态度已经十分明确了。

时间周期进一步拉长可以看出,北上资金2018年10月、2019年5月分别出现过两次集中减仓,今年下半年开始其买卖节奏频繁许多,单日买入、卖出峰值亦无法与前期相比。随着股价的不断走高,北上资金显然也变得更加谨慎。

相比之下,卖方机构则继续保持整齐看多的态度。

申万宏源(4.910,0.00,0.00%)证券指出,公司产品销售处于卖方市场格局,这点在2016年即已重新确立,销量取决于供给而非需求,增速放缓与渠道调整及发货节奏有关,非需求原因,公司自去年Q4以来进入渠道梳理和调整期,公司通过现有经销渠道前置投放和直营店增量等方式维持17%的收入增长实属不易。

民生证券则将Q3增速的下滑,归结为贵州茅台确认节奏保守。其指出,前三季度茅台实际确认量相较于预测实际累计发货量基本持平或仅有微幅增长,即三季度收入端增长的不达预期仍来自于茅台确认节奏的回溯,而非实际经营性问题。

东兴证券(11.180,0.00,0.00%)也指出,公司Q3发货量约为9100吨,不及预期1万吨,去年公司从437家茅台经销商处收回6000吨茅台酒配额,开始进行渠道改革,增加直营占比,但由于直营规划仍在推进,出货量阶段性放缓。

卖方机构的集体表态下,10月16日早盘大幅低开后,并未进一步走低,全天跌幅为3.39%。

在飞天茅台仍然处于供不应求的背景下,卖方机构显然将眼光放在了今年四季度,甚至是受益于茅台渠道改革所带来的长期增长红利。

不过,根据三季报及公司股价测算,贵州茅台2019年全年EPS想要到卖方预测的34.44元,今年四季度必须进行节奏调整,通过放量刺激利润增速走高,即Q4单季度利润需要达到128.1亿元,单季利润增速提升至22.35%以上。

只有如此,贵州茅台才能保持当前35倍左右的估值水平,在部分投资者看来,超过40倍的贵州茅台已经不便宜了,虽然当前主导二级市场走势并非普通投资者,而是基金等诸多买方机构……

相关阅读

-

即将上市!11月惠民保有哪些?

近日,多地城市迎来了城市惠民保新升级,吸引了众多市民群众参保。... -

全球即时:众安神盾住院保怎么样?靠谱吗?

众安神盾住院保是众安在线承保的一款健康险产品。该产品承保范围广... -

首批科创板做市商今起开始交易

经中国证监会批准,今天(31号),首批科创板做市商将正式开展科创板... -

【快播报】2023德e保有什么亮点?在哪买?

2023德e保是由政府部门指导启动的一款普惠型商业健康保险产品,该产... -

当前热点-孝欣保中老年防癌险2022有什么...

孝欣保中老年防癌险2022是众安保险针对中老年群体推出的一款中老年... -

世界热文:2023开门红保险,2023保险公...

近日,2023保险开门红相继上市,在保险市场上引来了不少消费者的关... -

全球时讯:快递三季度财报有忧有喜,招...

双11购物节即将到来,各家快递公司将面临大促考验。10月31日,申通... -

焦点热门:马克华菲公司回应PUA、加班007...

中新经纬10月31日电(闫淑鑫)近日,有疑似服装品牌马克华菲内部员工... -

官方披露:公立医院也能组织“集采”,...

药企面对降价的压力。除国家与省级(际)联盟,公立医院也将成为药... -

苏州园区公积金一次性提取额度是多少?...

园区公积金可查询范围有哪些持卡人可查询信息项目包括:个人总帐信... -

住房公积金是全国通用吗?公积金提取需...

住房公积金不能全国通用。1、现在还没有全部开通异地提取住房公积金... -

成都市公积金可以线上提取吗?成都公积...

成都公积金可以通过提交证件、审核盖章、银行网点办理进行提取。方... -

苏州园区公积金怎么查询?苏州工业园区...

苏州公积金的提取条件是无房户支付房租的、与单位终止或者解除劳动... -

中荷荷心相伴定期寿险有什么特色?多少钱?

中荷荷心相伴定期寿险是中荷人寿20周年之际推出的一款人寿保险。该... -

世界时讯:2022车险价格明细,2022车险...

如今没有车去哪都不方便,所以买车的越来越多,汽车保险是车辆的基... -

交银人寿牙倍健齿科医疗保险保什么?怎...

交银人寿牙倍健齿科医疗保险是交银人寿承保的一款齿科类医疗保障产... -

环球快资讯:无锡银行回应股价大跌:或...

中新经纬10月31日电(魏薇)31日上午,无锡银行股价出现异动,股价一... -

世界观点:利宝有好牙(家庭版)齿科保险...

利宝有好牙(家庭版)齿科保险是利宝保险承保的一款齿科保险产品,该... -

快看:新国标落地!今年买羽绒服 不看...

天气渐凉,羽绒服已经陆续上市。从今年4月1日起,羽绒服装新国标正... -

天天快资讯:中信保诚互联网「安心特药...

中信保诚互联网「安心特药」医疗保险是是中信保诚承保的一款健康险...