吉翔股份业绩承压二次转型,标的企业主打精确打击弹药

3月20日,吉翔股份(603399)披露了重组预案,公司拟以发行股份及支付现金的方式,购买中天引控科技股份有限公司(以下简称“中天引控”)100%股权,交易作价24亿元。交易完成后,中天引控将成为吉翔股份全资子公司,公司主营业务将由影视业务、钼产品业务向军工行业延伸。

同时,上市公司拟向郑永刚、罗佳、上海仁亚等非公开发行股份募集配套资金不超过11.6亿元,用于标的公司项目建设、支付本次交易现金对价、补充上市公司和标的公司流动资金及支付中介机构费用。其中,郑永刚、罗佳为一致行动人,郑永刚为上市公司实际控制人,同时他还是杉杉控股董事局主席。

复牌后,吉翔股份连续两日一字涨停。

业绩承压二次转型,标的企业主打精确打击弹药

吉翔股份前身为新华龙,公司于2012年登陆上交所,主营有色金属钼相关产品的生产和销售。

2016年,杉杉系旗下宁波炬泰投资管理有限公司(以下简称“宁波炬泰”)入主新华龙,开始推动上市公司向影视娱乐行业转型,并将其更名为吉翔股份。由此,公司的主营业务变更为钼产品业务和影视业务并存的双主业发展模式。

由于2019年受影视行业整体调整影响,发行影视剧部集数减少、发行价格下降以及钼铁价格倒挂现象,供销失衡,这两块双重打击导致公司去年的经营业绩不太乐观。

此次收购与吉翔股份2019年业绩不无关系。2020年1月22日,吉翔股份发布业绩预亏公告,预计2019年净利润亏损1.80亿元到2.15亿元,由盈转亏。

天眼查显示,中天引控成立于2012年12月27日,注册资本23495万元,法定代表人为李保平,经营范围包括无人机(不含民用航空器)、无人车及机器人、惯性导航系统、安全防护设备(不含特种设备)、光学与毫米波探测设备、雷达系统的研发、销售、生产、技术服务及推广等。

据中天引控官网介绍,公司有五大产品谱系:精确打击弹药、装甲车、无人机、无人车与机器人、防务云平台。另外,公司还表示精确打击弹药与平台应用板块已具备IPO上市条件,由此可以推断该板块或为此次并购的核心。

值得一提的是,中天引控曾于2016年4月在新三板挂牌,不过在新三板挂牌逾一年后,中天引控选择在2017年11月摘牌。这或与其没募到理想的资金有关。

2016年4月14日,中天引控拟定增募资4.5亿元,实际募资1.81亿元;2016年12月3日,中天引控再次抛出定增计划,拟定增募资15亿元,而募资到位资金仅有3.9亿元,公司称股票发行募集资金用于产业并购、对外投资储备资金等。

此次交易对方承诺中天引控2020―2022年度扣除非经常性损益后归属于母公司所有者的净利润分别不低于1.3亿元、1.7亿元和2.5亿元。

从中天引控公开的最近一期财报看,2017年上半年实现营收4837.17万元,净利润仅为966.23万元,除非是爆发式增长,不然和业绩承诺还是有不少差距。

高依赖儒意影视,如今团队集体出走

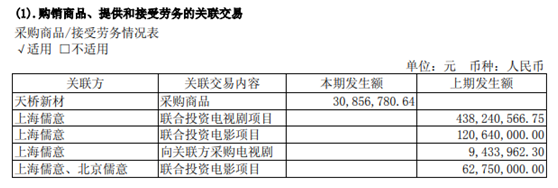

吉翔股份在开始转型的一年多时间内,影视业务铺得非常迅速,与儒意影视、尚世影业、悦凯娱乐等公司合作密切。

特别是与儒意影视,据公开的财报信息,公司与儒意影视之间的关联交易在2017年高达9.66亿元。当时吉翔股份的新董事席晓唐正是此前儒意影业的总经理。

据蓝鲸财经不完全统计,儒意影视2017年的影视项目,无论是电影《三生三世十里桃花》《缝纫机乐队》,还是电视剧《大明皇妃》《老中医》《国民大生活》《原来你还在这里》,都有吉翔影坊的身影。

顺理成章,2017年吉翔股份业绩非常亮眼。根据2017年报,公司实现营业收入21.9亿元,同比增长60.10%,实现归属于母公司净利润2.2元,同比增长647.76%,扣非净利润为9922.14万元,扭亏为盈。而仅吉翔影坊就实现归母净利润1.5亿元,占2017年度归母净利润的70%。

从2015年巨亏3.52亿,到2016年盈利2900多万,再到2017年、2018年盈利2.2亿、1.91亿,涉足影视后的几年走的顺风顺水。

然而到2019年,快速前进的步伐戛然而止。前三季度,公司营收规模同比萎缩近20%。原以为转型影视能摆脱有色金属行业的低迷,没成想影视却成了业绩催命符。

此外,2019年年初以来吉翔股份有多达10名高层离职,包括原董事长李云卿、董事席晓唐、董事兼财务总监陈君、独立董事苏月明,监事会主席杨婉萍、监事郭书山,以及4名副总经理孙坚、白锦媛、李玉喜、白晓锋。

而在上述离职的高管中,多位人员是吉翔股份转型的关键人物。

这么多高管离职背后,可能与吉翔股份2018年业绩不达标,导致相关高管所持限制性股票无法解锁有关联。

压缩影视业务,遗留问题仍大

在2018年影视业务如日中天时,吉翔股份在年底通过增资1260.77万元控股了霍尔果斯贰零壹陆。19年年底,吉翔股份选择以1800余万出售全部持有的51%股权,虽然表面看通过股权买卖赚了500多万,但如今该子公司还欠公司2.6亿元没还,这个操作不免让市场觉得在丢西瓜捡芝麻。

合并后的2019年,贰零壹陆业绩出现急速变脸。公司2018年实现营业收入1.67亿元,实现净利润224.93万元;2019年1-10月份实现营业收入3.72亿元,净利润亏损842.42万元万元。

资料显示,贰零壹陆成立于2016年11月,是一家主要从事电视剧、电影、网络剧制作,兼娱乐营销和艺人经纪业务的综合性影视公司。艺术总监为著名演员张嘉译。该公司已投资的项目包括电视剧《急诊科医生》、《美好生活》、《少年派》等。

增资后,吉翔股份为其提供总额度不超过5亿元人民币的借款,借款期限不超过3年。截至2019年12月25日,吉翔股份分13次提供借款总额达到2.6亿元。

这大金额的“空放”的风控增信措施不免让人捏一把汗,一方面贰零壹陆的法定代表人谢清清将其所持贰零壹陆49%的股权质押给吉翔股份,另外就是贰零壹陆及其全资子公司西安兆麦影视传媒有限公司将其持有的正在拍摄的电视剧《装台》(现更名为《我待生活如初恋》)82.73%的收益权,说白点就是应收账款。当然这是建立在收益可以实现的基础上。

这个收益权有多少水份,甚至可能不赚钱,现在影视行业遇冷是否能撑的起2.6亿的盘子还真无从考证,公告中也提到了评估人员无法对未来可预测收益进行评估。

这里影视公司遗留还没解决,那头又来24亿军工资产并购。吉翔股份资产腾挪动作实在是有些频繁。

关键词: 吉翔股份

相关阅读

-

即将上市!11月惠民保有哪些?

近日,多地城市迎来了城市惠民保新升级,吸引了众多市民群众参保。... -

全球即时:众安神盾住院保怎么样?靠谱吗?

众安神盾住院保是众安在线承保的一款健康险产品。该产品承保范围广... -

首批科创板做市商今起开始交易

经中国证监会批准,今天(31号),首批科创板做市商将正式开展科创板... -

【快播报】2023德e保有什么亮点?在哪买?

2023德e保是由政府部门指导启动的一款普惠型商业健康保险产品,该产... -

当前热点-孝欣保中老年防癌险2022有什么...

孝欣保中老年防癌险2022是众安保险针对中老年群体推出的一款中老年... -

世界热文:2023开门红保险,2023保险公...

近日,2023保险开门红相继上市,在保险市场上引来了不少消费者的关... -

全球时讯:快递三季度财报有忧有喜,招...

双11购物节即将到来,各家快递公司将面临大促考验。10月31日,申通... -

焦点热门:马克华菲公司回应PUA、加班007...

中新经纬10月31日电(闫淑鑫)近日,有疑似服装品牌马克华菲内部员工... -

官方披露:公立医院也能组织“集采”,...

药企面对降价的压力。除国家与省级(际)联盟,公立医院也将成为药... -

苏州园区公积金一次性提取额度是多少?...

园区公积金可查询范围有哪些持卡人可查询信息项目包括:个人总帐信... -

住房公积金是全国通用吗?公积金提取需...

住房公积金不能全国通用。1、现在还没有全部开通异地提取住房公积金... -

成都市公积金可以线上提取吗?成都公积...

成都公积金可以通过提交证件、审核盖章、银行网点办理进行提取。方... -

苏州园区公积金怎么查询?苏州工业园区...

苏州公积金的提取条件是无房户支付房租的、与单位终止或者解除劳动... -

中荷荷心相伴定期寿险有什么特色?多少钱?

中荷荷心相伴定期寿险是中荷人寿20周年之际推出的一款人寿保险。该... -

世界时讯:2022车险价格明细,2022车险...

如今没有车去哪都不方便,所以买车的越来越多,汽车保险是车辆的基... -

交银人寿牙倍健齿科医疗保险保什么?怎...

交银人寿牙倍健齿科医疗保险是交银人寿承保的一款齿科类医疗保障产... -

环球快资讯:无锡银行回应股价大跌:或...

中新经纬10月31日电(魏薇)31日上午,无锡银行股价出现异动,股价一... -

世界观点:利宝有好牙(家庭版)齿科保险...

利宝有好牙(家庭版)齿科保险是利宝保险承保的一款齿科保险产品,该... -

快看:新国标落地!今年买羽绒服 不看...

天气渐凉,羽绒服已经陆续上市。从今年4月1日起,羽绒服装新国标正... -

天天快资讯:中信保诚互联网「安心特药...

中信保诚互联网「安心特药」医疗保险是是中信保诚承保的一款健康险...