统计局:12月官方制造业PMI为51.9% 制造业继续稳步恢复

一、中国制造业采购经理指数运行情况

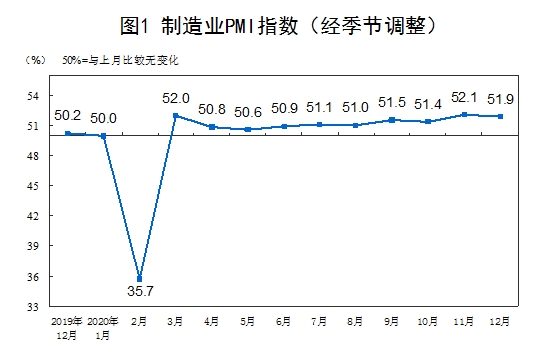

12月份,中国制造业采购经理指数(PMI)为51.9%,虽比上月回落0.2个百分点,但连续10个月位于临界点以上,表明制造业继续稳步恢复。

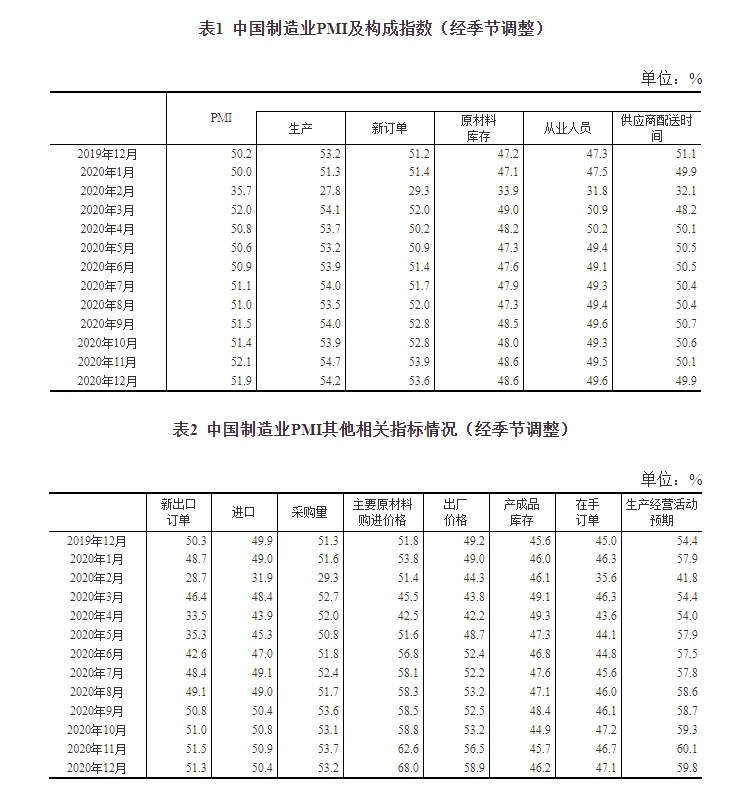

从企业规模看,大型企业PMI为52.7%,虽比上月回落0.3个百分点,但仍高于临界点;中型企业PMI为52.7%,比上月上升0.7个百分点,继续位于临界点之上;小型企业PMI为48.8%,比上月下降1.3个百分点,低于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数均高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

生产指数为54.2%,比上月回落0.5个百分点,但仍高于临界点,表明制造业生产增速略有放缓。

新订单指数为53.6%,虽比上月回落0.3个百分点,但继续高于临界点,表明制造业市场需求持续改善。

原材料库存指数为48.6%,与上月持平,低于临界点,表明制造业主要原材料库存量较上月有所下降。

从业人员指数为49.6%,比上月微升0.1个百分点,表明制造业企业用工景气度略有改善。

供应商配送时间指数为49.9%,比上月下降0.2个百分点,表明制造业原材料供应商交货时间较上月有所放缓。

二、中国非制造业采购经理指数运行情况

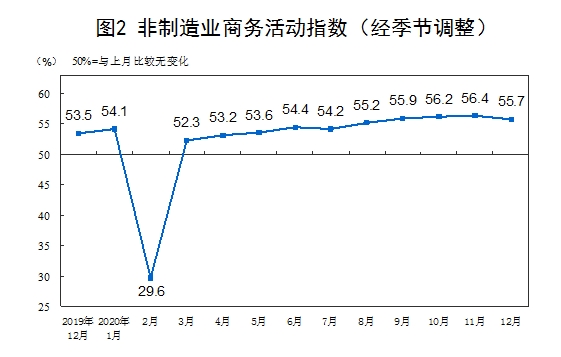

12月份,非制造业商务活动指数为55.7%,虽低于上月0.7个百分点,但继续位于较高景气区间,非制造业延续稳步复苏势头。

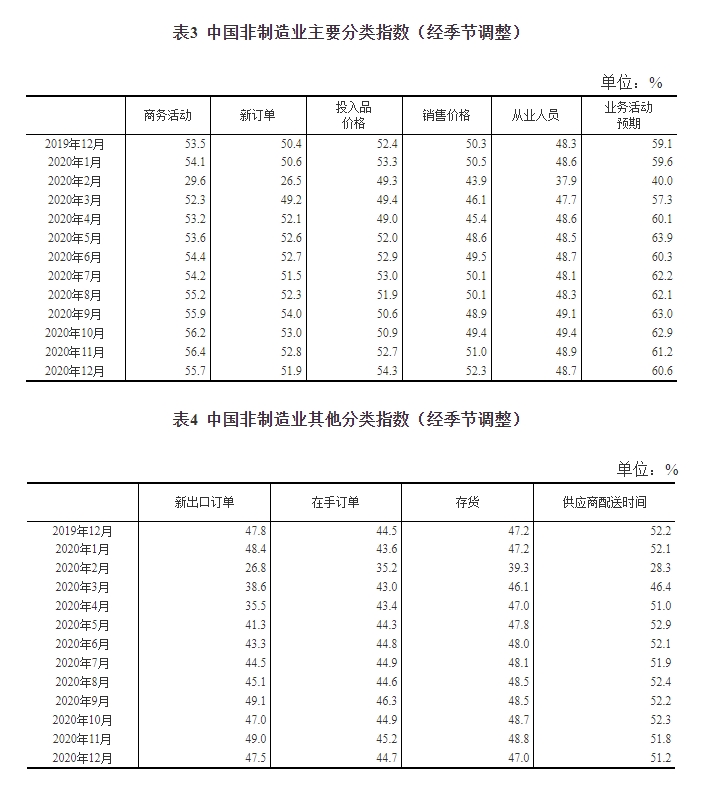

分行业看,建筑业商务活动指数为60.7%,高于上月0.2个百分点。服务业商务活动指数为54.8%,低于上月0.9个百分点。从行业情况看,航空运输、邮政、电信广播电视卫星传输服务、货币金融服务、资本市场服务等行业商务活动指数位于60.0%以上高位景气区间;餐饮、房地产、生态保护及环境治理等行业商务活动指数位于临界点以下。

新订单指数为51.9%,比上月回落0.9个百分点,表明非制造业市场需求增长有所放缓。分行业看,建筑业新订单指数为55.8%,比上月上升1.8个百分点;服务业新订单指数为51.2%,比上月回落1.4个百分点。

投入品价格指数为54.3%,比上月上升1.6个百分点,表明非制造业企业用于经营活动的投入品价格总体延续上涨走势。分行业看,建筑业投入品价格指数为61.2%,比上月上升3.7个百分点;服务业投入品价格指数为53.1%,比上月上升1.2个百分点。

销售价格指数为52.3%,比上月上升1.3个百分点,表明非制造业销售价格总体继续上涨。分行业看,建筑业销售价格指数为54.0%,比上月上升2.7个百分点;服务业销售价格指数为52.0%,比上月上升1.1个百分点。

从业人员指数为48.7%,比上月下降0.2个百分点,表明非制造业用工景气度略有回落。分行业看,建筑业从业人员指数为52.7%,比上月回落1.7个百分点;服务业从业人员指数为48.0%,比上月回升0.1个百分点。

业务活动预期指数为60.6%,比上月回落0.6个百分点,但继续位于高位景气区间,表明多数非制造业企业对行业稳定恢复持续看好。分行业看,建筑业业务活动预期指数为63.5%,比上月上升1.7个百分点;服务业业务活动预期指数为60.1%,比上月回落1.0个百分点。

三、中国综合

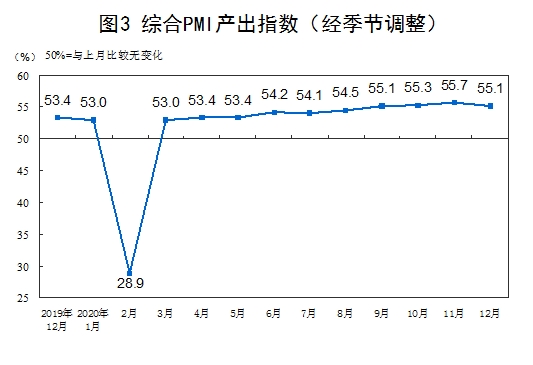

12月份,综合PMI产出指数为55.1%,虽比上月回落0.6个百分点,但连续4个月位于55.0%以上的较高景气区间,表明近期我国企业生产经营活动持续恢复向好。

附注

1、主要指标解释

采购经理指数(PMI),是通过对企业采购经理的月度调查结果统计汇总、编制而成的指数,它涵盖了企业采购、生产、流通等各个环节,包括制造业和非制造业领域,是国际上通用的监测宏观经济走势的先行性指数之一,具有较强的预测、预警作用。综合PMI产出指数是PMI指标体系中反映当期全行业(制造业和非制造业)产出变化情况的综合指数。PMI高于50%时,反映经济总体较上月扩张;低于50%,则反映经济总体较上月收缩。

2、调查范围

涉及《国民经济行业分类》(GB/T4754-2017)中制造业的31个行业大类,3000家调查样本;非制造业的37个行业大类,4000家调查样本。

3、调查方法

采购经理调查采用PPS(Probability Proportional to Size)抽样方法,以制造业或非制造业行业大类为层,行业样本量按其增加值占全部制造业或非制造业增加值的比重分配,层内样本使用与企业主营业务收入成比例的概率抽取。

本调查由国家统计局直属调查队具体组织实施,利用国家统计联网直报系统对企业采购经理进行月度问卷调查。

4、计算方法

(1)分类指数的计算方法。制造业采购经理调查指标体系包括生产、新订单、新出口订单、在手订单、产成品库存、采购量、进口、主要原材料购进价格、出厂价格、原材料库存、从业人员、供应商配送时间、生产经营活动预期等13个分类指数。非制造业采购经理调查指标体系包括商务活动、新订单、新出口订单、在手订单、存货、投入品价格、销售价格、从业人员、供应商配送时间、业务活动预期等10个分类指数。分类指数采用扩散指数计算方法,即正向回答的企业个数百分比加上回答不变的百分比的一半。由于非制造业没有合成指数,国际上通常用商务活动指数反映非制造业经济发展的总体变化情况。

(2)制造业PMI指数的计算方法。制造业PMI是由5个扩散指数(分类指数)加权计算而成。5个分类指数及其权数是依据其对经济的先行影响程度确定的。具体包括:新订单指数,权数为30%;生产指数,权数为25%;从业人员指数,权数为20%;供应商配送时间指数,权数为15%;原材料库存指数,权数为10%。其中,供应商配送时间指数为逆指数,在合成制造业PMI指数时进行反向运算。

(3)综合PMI产出指数的计算方法。综合PMI产出指数由制造业生产指数与非制造业商务活动指数加权求和而成,权数分别为制造业和非制造业占GDP的比重。

5、季节调整

采购经理调查是一项月度调查,受季节因素影响,数据波动较大。现发布的指数均为季节调整后的数据。

统计局解读:12月份制造业采购经理指数和非制造业商务活动指数稳中有缓

2020年12月31日国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。对此,国家统计局服务业调查中心高级统计师赵庆河进行了解读。

12月份,我国经济恢复向好势头继续巩固,中国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为51.9%、55.7%和55.1%,虽低于上月0.2、0.7和0.6个百分点,但均继续位于年内较高运行水平,连续10个月保持在荣枯线以上。

一、制造业采购经理指数稳中略落

进入四季度,制造业复苏步伐有所加快,12月份制造业PMI为51.9%,虽略有回落,但仅比上月的年内高点低0.2个百分点,制造业总体保持稳步恢复的良好势头,景气度处于年内较高水平。本月主要特点:

一是产需两端继续改善。生产指数和新订单指数分别为54.2%和53.6%,虽较上月回落0.5和0.3个百分点,但均为年内次高点,且两者差值继续缩小,制造业保持较好增势,产需关系更趋平衡。在调查的21个行业中,分别有18个和17个行业的生产指数和新订单指数位于扩张区间,其中黑色金属冶炼及压延加工、通用设备、专用设备、计算机通信电子设备及仪器仪表等行业两个指数均高于56.0%,相比上月有不同程度上升,行业增长动能增强,生产活动加快。

二是进出口指数连续四个月保持扩张。新出口订单指数和进口指数分别为51.3%和50.4%,低于上月0.2和0.5个百分点,继续位于景气区间。调查结果还显示,出口企业生产经营活动预期指数连续8个月回升,达到全年高点,制造业出口企业对市场发展信心不断增强。

三是高技术制造业引领作用持续显现。今年以来,高技术制造业PMI始终高于制造业总体,本月为55.8%,虽较上月回落0.4个百分点,但仍为年内次高点。其中,生产指数、新订单指数和从业人员指数分别为59.3%、58.2%和52.6%,高于制造业总体5.1、4.6、3.0个百分点,表明高技术制造业产需两旺,用工需求持续增长,对制造业总体复苏的带动较为显著。

四是价格指数升至全年高点。近期部分大宗商品价格持续攀升,加之市场需求继续回暖,推动制造业原材料采购价格和产品销售价格加速上涨,本月主要原材料购进价格指数和出厂价格指数分别为68.0%和58.9%,高于上月5.4和2.4个百分点,均为全年高点。从行业情况看,石油加工煤炭及其他燃料加工、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等上游行业的两个价格指数均高于70.0%,比上月显著上升。原材料价格快速上涨加大了企业成本压力,本月反映原材料成本高的企业占比为49.4%,为近两年高点。

五是大、中型企业PMI继续保持在临界点以上。大、中型企业PMI均为52.7%,继续运行在52.0%及以上的景气区间;小型企业PMI为48.8%,低于上月1.3个百分点,降至荣枯线以下。本月小型企业中反映原材料成本、物流成本和劳动力成本高的比例分别较上月上升5.0、4.6和1.5个百分点,小型企业运营成本有所增加,盈利空间受到一定程度挤压。

二、非制造业商务活动指数扩张放缓

12月份,非制造业商务活动指数为55.7%,低于上月0.7个百分点,仍保持在55.0%以上的较高景气区间,非制造业延续稳步复苏势头。

服务业景气度保持较高水平。服务业商务活动指数为54.8%,虽低于上月0.9个百分点,但仍位于全年较高运行水平。从行业情况看,航空运输、电信广播电视卫星传输服务、货币金融服务、资本市场服务等行业商务活动指数持续位于60.0%以上高位景气区间,业务总量较快增长。此外,餐饮、房地产、生态保护及环境治理等行业商务活动指数位于临界点以下,企业经营活动有所放缓。从价格看,投入品价格指数和销售价格指数分别为53.1%和52.0%,比上月上升1.2和1.1个百分点,其中受大宗商品价格明显上涨的影响,与制造业密切相关的生产性服务业的两个价格指数明显高于生活性服务业。从市场预期看,业务活动预期指数为60.1%,连续6个月位于高位景气区间,表明多数服务业企业对市场稳定恢复持续看好。

建筑业继续保持较快增长。建筑业商务活动指数为60.7%,高于上月0.2个百分点。其中,土木工程建筑业商务活动指数为63.2%,较上月上升6.6个百分点,生产活动明显加快。从市场需求看,新订单指数为55.8%,高于上月1.8个百分点,连续两个月回升,表明建筑业企业新签订的工程合同量继续增长,市场需求稳步扩张。

三、综合

12月份,综合PMI产出指数为55.1%,低于上月0.6个百分点,连续4个月保持在55.0%以上的较高景气区间,表明近期我国企业生产经营活动持续恢复向好。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为54.2%和55.7%。

关键词: PMI

相关阅读

-

即将上市!11月惠民保有哪些?

近日,多地城市迎来了城市惠民保新升级,吸引了众多市民群众参保。... -

全球即时:众安神盾住院保怎么样?靠谱吗?

众安神盾住院保是众安在线承保的一款健康险产品。该产品承保范围广... -

首批科创板做市商今起开始交易

经中国证监会批准,今天(31号),首批科创板做市商将正式开展科创板... -

【快播报】2023德e保有什么亮点?在哪买?

2023德e保是由政府部门指导启动的一款普惠型商业健康保险产品,该产... -

当前热点-孝欣保中老年防癌险2022有什么...

孝欣保中老年防癌险2022是众安保险针对中老年群体推出的一款中老年... -

世界热文:2023开门红保险,2023保险公...

近日,2023保险开门红相继上市,在保险市场上引来了不少消费者的关... -

全球时讯:快递三季度财报有忧有喜,招...

双11购物节即将到来,各家快递公司将面临大促考验。10月31日,申通... -

焦点热门:马克华菲公司回应PUA、加班007...

中新经纬10月31日电(闫淑鑫)近日,有疑似服装品牌马克华菲内部员工... -

官方披露:公立医院也能组织“集采”,...

药企面对降价的压力。除国家与省级(际)联盟,公立医院也将成为药... -

苏州园区公积金一次性提取额度是多少?...

园区公积金可查询范围有哪些持卡人可查询信息项目包括:个人总帐信... -

住房公积金是全国通用吗?公积金提取需...

住房公积金不能全国通用。1、现在还没有全部开通异地提取住房公积金... -

成都市公积金可以线上提取吗?成都公积...

成都公积金可以通过提交证件、审核盖章、银行网点办理进行提取。方... -

苏州园区公积金怎么查询?苏州工业园区...

苏州公积金的提取条件是无房户支付房租的、与单位终止或者解除劳动... -

中荷荷心相伴定期寿险有什么特色?多少钱?

中荷荷心相伴定期寿险是中荷人寿20周年之际推出的一款人寿保险。该... -

世界时讯:2022车险价格明细,2022车险...

如今没有车去哪都不方便,所以买车的越来越多,汽车保险是车辆的基... -

交银人寿牙倍健齿科医疗保险保什么?怎...

交银人寿牙倍健齿科医疗保险是交银人寿承保的一款齿科类医疗保障产... -

环球快资讯:无锡银行回应股价大跌:或...

中新经纬10月31日电(魏薇)31日上午,无锡银行股价出现异动,股价一... -

世界观点:利宝有好牙(家庭版)齿科保险...

利宝有好牙(家庭版)齿科保险是利宝保险承保的一款齿科保险产品,该... -

快看:新国标落地!今年买羽绒服 不看...

天气渐凉,羽绒服已经陆续上市。从今年4月1日起,羽绒服装新国标正... -

天天快资讯:中信保诚互联网「安心特药...

中信保诚互联网「安心特药」医疗保险是是中信保诚承保的一款健康险...