健康险业务收入同比增幅超两成 寿险业务现负增长

业内专家分析,2019年,寿险市场现金流风险较为突出,中小主体面临转型与亏损的压力,且存在产品开发与渠道建设难度大、资产投资能力不足等问题。

1月29日,银保监会披露2018年保险业全年保费数据,整体来看,保险业实现原保险保费收入3.8万亿元,同比增长3.92%,寿险公司原保险保费收入2.63万亿元,同比增长0.85%,继2018年11月达到最小降幅后,踩点实现全年原保费正增长。

产险方面,2018年产险业务原保费收入达到1.08万亿,同比增幅约9.51%,较2017年12.7%的增速有所减缓,但其中农险业务增幅提速,原保费增长近2成。产险公司中,共有14家险企原保费收入同比下滑,其中安邦产险跌幅最为严重,达到43%。此外,4家互联网险企均有5成以上增幅,众安保险市占率迅速扩大,但仍未能在2018年突破1%。

健康险业务收入同比增幅超两成,寿险业务现负增长

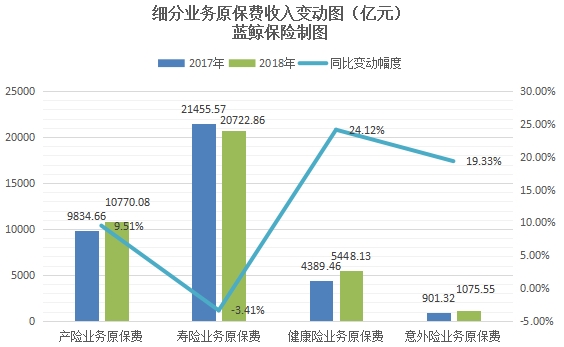

从细分业务来看,2018年,产险业务原保险保费收入1.08万亿元,同比增长9.51%;寿险业务原保险保费收入2.07万亿元,同比下降3.41%;健康险业务原保险保费收入5448.13亿元,同比增长24.12%;意外险业务原保险保费收入1075.55亿元,同比增长19.33%。

细分业务原保费收入变动(亿元)

分地区来看,根据银保监会划分,共有7个区域原保险保费收入在2018年呈现下行态势,其中跌幅最为严重的为上海,原保费收入在下滑11.42%后达到1405.79亿元,辽宁、北京地区实现的原保费也各自出现9.81%、9.11%的跌幅。

保费收入上行的现象,多见于保险业务发展深度较为欠缺的区域,如西藏、内蒙古,分别在2018年实现19.41%、15.72%的同比增幅。

新增单数来看,产险公司与寿险公司出现分化,保险业新增保单件数290.72亿件, 同比增长66.13%,其中,产险公司签单数量282.63亿件,增长70.10%;寿险公司本年累计新增保单8.09亿件,下降8.46%。

2018年,保险行业赔款和给付共计支出1.23万亿元,同比增长9.99%,产险业务赔款5897.32亿元,同比增长15.92%;寿险业务给付4388.52亿元,同比下降4.07%;健康险业务赔款和给付1744.34亿元,同比增长34.72%;意外险业务赔款267.70亿元,同比增长19.68%。

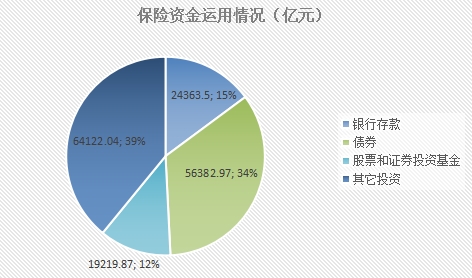

资金运用方面,截至2018年年末,银行存款2.44万亿元,占比14.85%;债券5.64万亿元,占比34.36%;股票和证券投资基金1.92万亿元,占比11.71%;其他投资6.41万亿元,占比39.08%。资金运用余额为16.41万亿元,较年初有近1成的增幅。

保险资金运用情况(亿元)

保险行业总资产18.33万亿元,较年初增长9.45%,净资产2.02万亿元,较年初增长6.95%。

其中,产险公司总资产2.35万亿元,较年初下降5.92%;寿险公司总资产14.61万亿元,较年初增长10.55%;再保险公司总资产3649.79亿元,较年初增长15.87%;资产管理公司总资产557.34亿元,较年初增长13.41%。

25家寿险公司原保费收入同比下滑,8险企跌幅过半

寿险公司方面 ,银保监会数据显示,2018年全年,寿险公司原保险保费收入2.63万亿元,其中,中资寿险公司原保费收入2.41万亿元,占比91.9%,同比上涨0.12个百分点,外资寿险公司原保费收入0.21万亿元,占比8.1%,同比上涨9.98个百分点。

从全年表现来看,寿险公司原保费降幅逐期回升,从上半年超过两位数的降幅降至个位数,继11月达到年内最小跌幅后,在12月,一举实现0.85%的正增长,给全年成绩单画上句点。

寿险公司原保费同比变动幅度(%)

再来看单月表现, 2018年1月、2月,寿险公司原保费分别出现同比25.5%、21.03%的降幅,3月往后,单月实现正增长,并在区间范围内波动,12月单月,寿险公司原保费收入1470.17亿元,去年同期为1125.34亿元,上涨30.64%,达到年内单月最大涨幅。

海通证券(600837)非银团队分析称,受134号文限制快速返还型产品,以及2017年“开门红”基数极高影响,2018年开门红保费同比大幅负增长,预计2019年,险企将加大对健康险、终身寿险等保障型产品的销售力度,开门红转型深化,“保费增速仍承压,但健康险有望实现两位数正增长”。

“2019年寿险市场保费收入增速仍然面临相当压力”,国务院发展研究中心金融研究所保险研究室副主任朱俊生对蓝鲸保险分析道,此外,寿险市场的现金流风险较为突出,中小主体面临转型与亏损的压力,存在产品开发与渠道建设难度大、资产投资能力不足等问题。

“为了促进行业高质量发展,要着力提升监管效能,平稳推进寿险业转型,建立健全市场化的退出机制”,朱俊生建议称。

寿险公司单月原保费数据对比(亿元、%)

蓝鲸保险梳理发现,2018年,91家人身险公司中,共有25家原保费收入同比下滑,包括19家中资寿险公司,6家外资寿险公司。和谐健康、华汇人寿同比跌幅超过9成,安邦人寿、东吴人寿、国寿存续、珠江人寿、安邦养老、幸福人寿等6家险企,同比缩水幅度均过半。

部分新成立险企,由于前期基数较小,伴随业务拓展,全年涨幅可观,举例来看,复星联合健康、爱心人寿、招商仁和、和泰人寿同比涨幅分别达到781.62%、584.45%、457.68%、331.56%。

聚焦到万能险业务,数据显示,2018年,寿险公司万能险业务收入7953.73亿元,同比上涨34.98%,其中,中外资寿险公司稍显差异,中资寿险公司万能险业务收入7749.8亿元,占比97.44%,同比上涨38.38%;外资寿险公司万能险业务收入203.93,占比2.56%,同比下滑30.19%。

中、外资寿险公司万能险、投连险业务对比(亿元)

再来看投连险业务方面,寿险公司全年实现投连险业务收入332.85亿元,同比下滑29.24%,中资、外资寿险公司分别实现295.74亿元、37.12亿元,分别下跌32.52%、上涨15.41%。

14家产险公司2018原保费同比下行,安邦跌逾4成列首位

再来看产险业情况。2018年全年,全行业产险业务共计实现原保险保费收入10770.08亿元,同比增长9.51%,较2017年12.72%的增幅下滑3.2个百分点。其中,交强险原保险保费收入为2034.38亿元,同比增长8.85%;农业保险原保险保费收入为572.65亿元,同比增长19.54%,增幅较上年提升5个百分点。

从公司角度来看,2018年,产险公司合计实现原保费收入11755.69亿元,同比增长11.52%。其中,中资产险公司共计实现原保费收入11527.89亿元原保费,实现增幅11.54%,市占率达到98.06%;外资产险公司原保费收入也有超1成的上行增幅,在2018年共实现227.79亿元原保费收入。

逐月来看,2018年,产险公司原保费收入的高点分别出现在1月、3月、6月与12月,其中1月实现1251.5亿元,为全年最高点,但随后在2月出现大幅度下行,仅实现694.82亿元原保费,同比缩减44.48%。3月、12月,产险公司单月原保费双双突破1100亿元,12月冲高至1126.93亿元。

产险公司原保费收入(亿元)

2018年,产险市场集中度进一步提高,老三家市占率合计达到64.04%,较上年提升约0.6个百分点,其中人保产险实现3880亿原保费,同比增长11.08%,市占率达到33.01%,有约0.1个百分点的下滑;平安产险实现2447.44亿元原保费,同比增长14.57%,市占率达到21.05%;太保产险市占率则在2018年进一步趋近10%,达到9.98%,实现1173.8亿元原保费,同比增长12.87%。

同比情况来看,88家产险公司中,共有14家险企在2018年出现原保费收入同比下滑的现象。其中,安邦保险跌幅最为严重,2018年全年共计实现38.49亿元原保费,同比缩减43.27%;安盛天平2018年原保费收入缩水2成,为63.35亿元;外资险企富邦产险、信利产险,中资险企铁路自保原保费也在2018年出现1成以上跌幅。

2018年原保险保费收入同比下滑产险公司(万)

汇友互助、粤电自保以及众惠相互、因仍处于初创阶段,原保费收入同比涨幅相对较高,分别实现662.49%、481.83%、472.12%的上行幅度。中路产险、阳光信用保险、中远海自保以及国泰产险也在2018年实现1倍以上的同比增幅,表现积极。

值得关注的是,4家互联网保险公司也均在2018年有乐观表现,安心产险实现15.3亿元原保费,同比增幅逾9成;虽然众安在线原保险保费收入有88.38%的大幅度上行,实现112.23亿元,但市占率仍未能突破1%,约达到0.95%;泰康在线在2018年共计实现29.51亿元原保费收入,同比增长78.16%,易安产险增幅排在末位,但也实现53.06%的同比增幅。

“2019年财产险市场保费收入增长面临一定的不确定性”,基于产险业2019年表现,朱俊生预估道,“一是车险业务增长进入瓶颈期。这主要与汽车销量增速放缓,且商车费改持续深化、车均保费降低有关;二是非车业务面临规模、效益与风险管控的平衡。尽管非车险业务正在成为产险保费增量的主要推动力,但竞争激烈,整体出现承保亏损,且风险较大。随着市场主体加强风险管控以及效益和利润诉求增强,非车险业务的增长也将承受压力。”

相关阅读

-

健康险业务收入同比增幅超两成 寿险...

业内专家分析,2019年,寿险市场现金流风险较为突出,中小主体面临... -

母行代销保费普遍下降 有团险收入亦...

银行系险企在目前发展道路上面临的最大挑战是没有独立性,未来一旦... -

2019新年规划重疾险上榜 “顶梁柱”...

2019年开年,所有人都在忙着制定新年规划,其中,最忙碌的身影,无... -

新光海航人寿2018年四季度末降低维持在622.5%

近日,新光海航人寿保险有限责任公司(以下简称新光海航人寿)在中国... -

调整寿险产品策略 线上获客...

自2018年以来,寿险行业面临转型压力,寿险保费收入增速下滑,大中... -

东吴人寿七年亏损超10亿元 转型...

东吴人寿,成立于2012年,坐落在美丽的江苏苏州,是曾经的万能险大...