保利地产估值偏高?三季报不及预期or不如买万科?

绿地控股(6.890,-0.03,-0.43%)、万科、保利地产(14.590,-0.10,-0.68%),作为A股地产股里的三大龙头,无可厚非会得到市场更多的关注。在营收方面,绿地控股=万科+保利地产,而万科的营收则是保利地产的近2倍;在盈利能力方面,绿地控股要远远落后于另外两家,毛利率相差近20个百分点。那么,万科vs保利地产,谁更值得“买”呢?保利地产10月28日暴跌4%,29日接着又跌了1.41%,是三季报业绩不及预期的“见光死”,还是投资者在其与万科权衡之下放弃保利选择了万科?

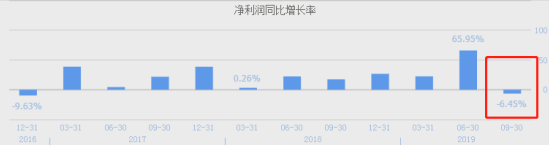

保利地产第三季度净利下滑6.45%

半年报数据显示,保利地产实现营业收入711.41亿元,同比增长19.48%,实现净利润99.55亿元,同比增长了53.28%,净利润增速大幅超营收,这得益于盈利能力的增强。Wind数据显示,保利地产截至6月末的毛利率为39.75%,较2018年末增长了7个百分点,而同期万科的毛利率为36.25%。

8月13日,这份超出市场预期的中报发布后,保利地产股价闻风而动,10月16日,公司股价盘中创出阶段新高,达16.44元/股,8月13日至10月16日,区间涨幅13.51%。53%的净利增长,让市场对公司的三季报充满了期待。

10月25日晚间,保利地产发布三季报,今年前三季度,保利地产实现营业收入1117.94亿元,同比增长17.77%;实现归属于上市公司股东的净利润128.33亿元,同比增长34.08%。公司三季报虽也呈增长态势,但增速较上半年明显下滑,说明第三季度的业绩出现了下滑。

三季度,保利地产实现营业收入406.85亿元,同比增长14.88%,实现净利润28.78亿元,同比下滑6.45%,系近两年单季度净利增速首次为负。

三季报显示,今年前三季,除销售费用变动不大以外,保利地产的管理费用和财务费用均同比增长了35.87%,分别达30.88亿元和34.30亿元,两费增速显著快于营业收入增速。尤其是第三季度单季,保利地产的管理费用即达12.85亿元,同比增长了76.03%,而财务费用三季度同比增长了49.73%达10.99亿元。

截至三季末,保利地产的毛利率为35.89%,相比今年6月末下滑了约4个百分点。费用的大幅上升或是导致公司三季报净利润增长不及预期的主要原因。

此外,在销售方面,今年1-9月保利地产累计实现签约金额3467.73亿元,同比增长14.2%;实现签约面积2293.78万平方米,同比增长13.29%。分季度来看,第一、二季度保利地产的签约金额分别为1096.6亿元、1429.64亿元,签约面积分别为700万平方米、936.43万平方米。而第三季度签约金额为941.49亿元,同比仅增长6.58%,较前两个季度则大幅放缓。

保利地产三季度销售增速的大幅放缓也在一定层面上增添了市场的担忧情绪。

保利地产估值偏高?

10月28日,保利地产低开后震荡走弱,最后以4.06%跌幅报收,28日也是公司三季报发布后的首个交易日。其中,必然有三季度各项数据不及预期引发抛售的因素,可保利地产当前的估值是否合理也需关注。

从规模来看,A股地产股的三大龙头为绿地控股、万科和保利地产,三者的营业收入均远超“老四”华夏幸福(28.750,-0.25,-0.86%)。其中,绿地控股的营业收入一骑绝尘,约等于万科和保利地产之和。但绿地控股的盈利能力较弱,毛利率仅14%左右,远远低于A股头部房企30%左右的平均水平。所以市场对于三龙头的选择,似乎更多的时候是在抉择持仓万科,还是保利地产。

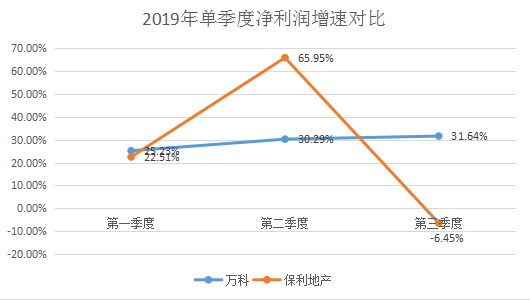

今年前三季,万科累计实现营业收入2239.1亿元,归属于上市公司股东的净利润为182.4亿元,同比分别增长27.2%、30.4%。分季度来看,今年第一、二、三季度,公司的营业收入增速分别为56.93%、21.02%和20.77%,净利润增速分别为25.23%、30.29%和31.64%。三季度单季度,万科的业绩表现要优于保利地产。并且从全年业绩稳定性来看,万科也要更胜一筹。

从盈利能力来看,Wind数据显示,截至三季末,保利地产与万科的毛利率分别为35.87%和35.99%,相差不大。而费用率方面,除了管理费用率之外,保利地产的销售费用率和财务费用率均高于万科。

此外,万科的年度净资产收益率大约在20%左右,2018年为23.42%,而保利地产近两年一直低于20%,2018年为16.52%。万科的ROE明显高于保利地产。综合来看,万科的盈利能力似乎要略高于保利地产。

在偿债方面,wind数据显示,截至三季末,万科的净负债率为50.39%,而保利地产为82.27%,万科的杠杆水平更低。从现金及现金等价物对短期有息负债的覆盖系数来看,万科为1.82,而保利地产为2.42,短期均无偿债压力。而从长期来看,保利地产的长期负债超2000亿元,要高于万科。

综合来看,二者基本面相差并不大,但相对来说,万科在盈利能力方面略胜一筹,杠杆水平也更低,似乎可以享有更高的估值。自从年初以来,保利地产的股价上涨幅度要大于万科,二者的估值差距渐渐缩小。

截至今日收盘,保利地产的PE为9.27倍,而万科的PE为8.93倍,保利地产估值当前仍然略高一些。在基本面相差不大,甚至万科更优一些的情况下,保利地产股价的回调并不突然。

相关阅读

-

保利地产估值偏高?三季报不及预期or不...

绿地控股(6 890,-0 03,-0 43%)、万科、保利地产(14 590,-0 10,... -

荔枝未决诉讼101宗,曾遭下架1个月处罚

一直在传闻中的喜马拉雅FM没能成为在线音频领域的第一股,却意外等... -

首批创业板28家公司冰火两重天,有1家企...

十年后,首批28家公司总市值已经从1399 72亿元增加至3998 95亿元... -

有媒体报道称工商银行已经启动数字货币...

10月29日消息,一张《工银数字货币钱包服务协议》的截图29日在社交... -

货款拖欠未结,部分供应商将众泰汽车告...

好好的一家公司,怎么就变成这样了?浙江永康,众泰汽车总部外,一位... -

韦博英语停业前仍招生,9月进账2700多万...

10月以来,韦博英语大量关店,员工被离职,学员学费退不回,跑路破...