环球观热点:2023年第一季度财险公司承保投资四象限画图:承保端盈利下降一点,投资端盈利提升一些!

“13精”数据库第218周更新公告

1.【财务数据】增加2022年财险、寿险、再保险公司资产负债表、利润表、现金流量表

2.【偿报数据】增加2023年1季度财险、寿险、再保险公司偿付能力指标、主要经营指标、风险管理能力指标、流动性风险指标;增加2023年1季度财险、寿险、再保险公司最低资本明细表;增加2023年1季度财险、寿险、再保险公司实际资本明细表

(相关资料图)

(相关资料图)

3.【治理数据】增加最近一周保险公司处罚数据

4.【各产品线】增加最近一周保险公司投连险净值数据

5.【海外数据】增加2019-2022年各公司MDRT人数

13精利用最新录得数据做的研究报告之218期:

2023年第一季度财险公司承保投资四象限画图:承保端盈利下降一点,投资端盈利提升一些!

先说结论:

1、2023年第一季度财险行净利润规模168.8亿元,同比增长6%,创历史同期次新高!

下图是财险公司的承保利润率和投资收益率:

不难发现,财险行业承保端盈利下降一点儿,投资端盈利提升一些!

2、“13精”基于总投资收益率与中位数的比较、承保利润率是否盈利的标准,我们将83家财险公司划分为四类象限。

其中,第一象限指的是“高承保利润率、高投资收益率”的公司。能够实现“双轮驱动”的盈利模式,这类公司毕竟是少数;

第二象限指的是“低承保利润率、高投资收益率”的公司。能够进入这个象限的公司已经算优秀公司了。

而第四象限指的是“高承保利润率、低投资收益率”的公司。能够进入这类象限的公司当然也很好,只不过这类公司往往具有其他公司不具有的特殊优势。

落在第三象限“低承保利润率、低投资收益率”的公司,承保端亏损,投资端表现也低于行业平均水平。这类公司的经营压力比较大。

其中,处于第一象限的有人保财险、太保财险和国寿财产等17家公司;

处于第二象限的有紫金财产、安华农业和安诚财险等23家公司;

处于第四象限的有平安产险、中华联合和太平财险等13家公司;

处于第三象限的有大地财产、华安财险和富德财产等30家公司。

正文:

财险行业一直存在着“山海之争”。

一些英美国家认为,财险公司在经营战略上更应该侧重资金运用,而将保险业务作为资金筹集的一种方式,通过资金运用获得投资收益,来弥补承保业务可能带来的损失。 由于上述理论起源于地中海地区,被称之为“海派”理论。

另一些欧洲国家认为,财险公司在经营战略上应更加强调承保利润,要在承担风险中追求风险对价,投资收益仅是为了保险业务获得资金保值的手段。 由于秉承这一理论的国家大都分布在阿尔卑斯山脉周围,被称之为“山派”理论。

2023年一季度,随着经济回暖、资本市场复苏,财险公司经营业绩如何?

财险公司的净利润到底是来自承保利润还是投资收益呢?或是“鱼与熊掌”能够兼得?

“13精”将对83家财险公司的盈利模式进行画像。 我们根据承保利润率和投资收益率,构建了四象限图,各家公司将对号入座。

1

2023年第一季度财险行业经营业绩

2023年第一季度财险行净利润规模168.8亿元,同比增长6%,创历史同期次新高(仅低于2021年的189亿元)!

需要说明的是,净利润是基于83家财险公司披露数据加总计算而得。

进一步,我们计算了2023年第一季度财险行业的承保利润率和投资收益率。

承保利润率使用的是1-综合成本率计算而得,投资收益率为各家公司的总投资收益率,这两项指标是财险公司净利润的主要来源。

需要说明的是,承保利润率使用保费收入加权、投资收益率使用的是总资产规模加权计算而得。

从图中不难看出,2023年第一季度财险行业承保端盈利下降一点,投资端盈利提升一些。

2

2023年第一季度财险公司盈利能力四象限画像

接下来,我们分别给出了2023年第一季度83家财险公司承保利润率和总投资收益率的描述性统计。

83家财险公司承保利润率中位数-1.05%,最大值为41.39%(美亚保险),最小值-4951%(安心财产),加权平均值为2.85%,规模大的公司承保利润率更高些。

承保端亏损的企业数量有52家,占比超过63%;其中承保利润率低于-10%的公司有23家。

83家财险公司投资收益率中位数0.77%,最大值为3.9%(广东能源自保),最小值-1.41%(东海航运),简单平均值为0.79%,加权平均值为0.81%。

投资端亏损的企业数量有5家,占比为6%。

接下来,我们以0%为作为承保利润率的划分标准,以中位数(0.77%)作为投资收益率的划分标准,构造财险公司承保投资的四象限图。

其中承保利润率的分界标准,可以直观刻画公司承保端的是否盈利;

而总投资收益率的分界标准,一方面可以刻画出各家公司投资能力的高低水平,另一方面也可以控制当前宏观环境的影响。

其中,第一象限指的是“高承保利润率、高投资收益率”的公司。能够实现“双轮驱动”的盈利模式,这类公司是险企中的王者。

第二象限指的是“低承保利润率、高投资收益率”的公司。这类公司也是很优秀的公司,属于典型财险行业的盈利模式。

而第四象限指的是“高承保利润率、低投资收益率”的公司。这类公司也很优秀,只是不是所有公司都能学到,他们具有其他公司无法比拟的特殊优势。

落在第三象限“低承保利润率、低投资收益率”的公司,承保端亏损,投资端表现也低于行业平均水平。这类公司的经营压力较大。

其中,处于第一象限的有人保财险、太保财险和国寿财产等17家公司;

处于第二象限的有紫金财产、安华农业和安诚财险等23家公司;

处于第四象限的有平安产险、中华联合和太平财险等13家公司;

处于第三象限的有大地财产、华安财险和富德财产等30家公司。

财险公司的四象限图如下:

由于安心和安达保承保利润率处于极端值,图形展示不清晰,故删除这两家公司。

似乎还有些看不清楚。我们进一步放大承保利润率介于-20%到20%之间的样本公司。

中间部分依然存在很多公司挤压在一起,使得图形依然看不清楚。对此,我们再次放大承保利润率介于-10%到10%之间的样本公司。

如果上述图形你还看不清楚,就看下面83家财险公司四象限划分的排行榜吧。具体如下表所示:

关键词:

相关阅读

-

环球观热点:2023年第一季度财险公司承...

“13精”数据库第218周更新公告1 【财务数据】增加2022年财险、寿... -

友邦长享自在护理保险怎么样?有什么优点?

友邦长享自在护理保险是友邦人寿承保的一款护理保障产品。这款产品... -

富德生命富赢六号年金保险计划怎么样?有...

富德生命富赢六号年金保险计划是富德生命人寿承保的一款年金保障计... -

终身寿险有什么好处?终身寿险的保险责...

终身寿险有什么好处?1 可保身故:终身寿险主要就是对身故进行保障... -

终身寿险有哪些分类?终身寿险和增额终...

终身寿险有哪些分类?终身寿险一般可以分为定额终身寿险和增额终身寿... -

电烙铁的使用方法及焊接技巧_电烙铁的使...

你们好,最近小品发现有诸多的小伙伴们对于电烙铁的使用方法及焊接... -

人寿保险保终身是什么意思?人寿保险是...

人寿保险保终身是什么意思?人寿保险保终身其实就是指终身寿险,意思... -

消费型保险和保障型保险哪个好?消费型...

消费型保险和保障型保险哪个好?消费型保险和保障型保险哪个好主要是... -

全球观焦点:国内装机规模最大高原风电...

证券时报网讯,据央视新闻,5月8日,国家电投云南国际富源西风电项... -

Lorin Roskos博士出任安渡生物CSO兼QCP总裁 资讯

专注于转化科学和临床开发的新一代CRO安渡生物宣布任命LorinK Rosk... -

世界快看点丨医美日报 | 广州海关破...

01 -

全球最新:忽然一周|高德美旗下童颜针S...

01昊海生科股东拟减持公司不超3 78%股份 -

明星基因疗法:Q1 营收下降14%

4月25日,诺华公布2023第一季度财报,财报显示,2023Q1净销售额达13... -

全球球精选!科济药业:AB011单抗IND获...

5月5日,科济药业(股票代码:2171 HK)宣布,AB011与罗氏PD-L1免... -

工银安盛人寿安心保医疗保险(保证续保版...

工银安盛人寿安心保医疗保险(保证续保版)是一款能够保证续保6年的百... -

天天微速讯:友邦悦享年年年金险怎么样?...

友邦悦享年年养老年金险是友邦人寿推出的一款年金保障产品。这款产... -

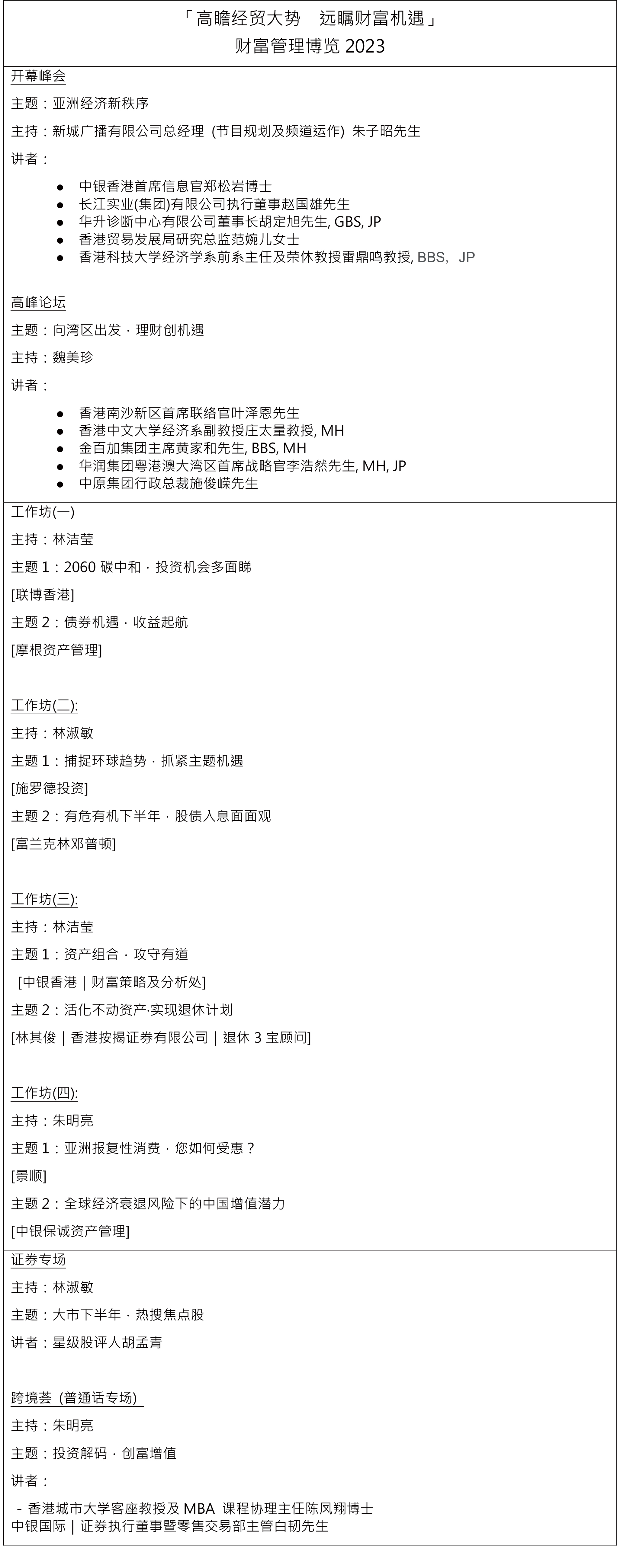

中银香港呈献、 新城财经台主办「财富...

由中国银行(香港)(「中银香港」)全力策动、 新城财经台主办的年度... -

环球新资讯:山西焦煤:5月5日融券卖出2...

5月5日,山西焦煤(000983)融资买入2419 5万元,融资偿还2876 37... -

环球最资讯丨房产纠纷民事诉讼程序是怎...

民事诉讼,就是打民事官司。民事诉讼的主要程序,包括当事人起诉、... -

天天热资讯!纽欧申:挑战CNS药物开发的...

CNS药物开发的大潮中,有热切的关注,有市场潜力的预判,同时也有千...