ST巴士近些年为何表现如此之差?公司离退市还有多远

ST巴士4月27收到证监会调查通知书,因公司涉嫌违反相关法律法规,证监会决定对公司进行立案调查。

ST巴士同日披露年报,公司2017年度亏损20.33亿元,上年同期盈利9360.07万元,中汇会计师事务所对公司出具了无法表示意见的审计报告。自ST巴士创始人失联的消息传出后,公司便开始负面缠身,公司先后经历了股份被冻结、高管辞职、银行账户被冻结等一系列负面事件。

那么,ST巴士近些年为何表现如此之差?公司离退市还有多远?

“运作”扭亏手段起底:处置非流动资产与业绩并表

ST巴士前身为嘉善嘉联电子厂,是国内最早从事通信电声器件的研发和生产的专业厂家,2000年完成股份制改造后成立浙江新嘉联电子股份有限公司,2007年在深交所国内中小板成功上市(股票代码002188),是中国A股首家微电声上市企业。

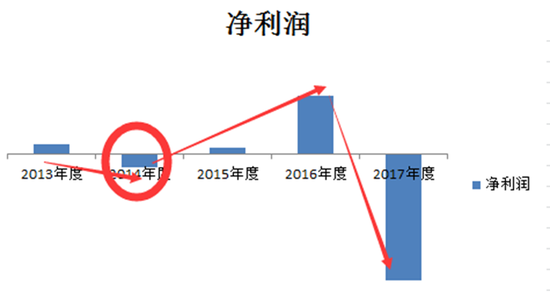

通过查阅历年年报发现,ST巴士在2012年自上市以来首次出现亏损,但2013年扭亏为盈。新浪财经翻阅当时年报发现,其扭亏为盈主要靠处置非流动资产利得贡献,其中固定资产处置利得就将近2000万元,达到当年净利540万元的3.7倍。

2013年ST巴士靠处置非流动收益扭亏,但并没有改变其业绩恶化的本相,公司2014年继续亏损。如果按照当时的退市制度,连续三年亏损的上市公司将被强制退市。如果2013年公司没有通过处置非流动资产扭亏,ST巴士(当时的新嘉联)被退市是一个不争的事实。

历年净利润:

ST巴士由于业务持续下滑疲软,因此2015年通过收购巴士科技调整其业务结构寻找新业务的增长机会。2015年浙江新嘉联电子股份有限公司收购巴士控股有限公司旗下巴士科技有限公司100%股权。其业务结构由之前的单一的电子元器件新增传媒互联网板块,2015年传媒互联网板块业务占整体营业收入之比达43.61%。2015年完成收购并从当年11月进行业绩并表。2015年净利为1000万,那并表业绩有贡献多少呢?

根据当时公告传媒互联网毛利达到80.51%,其营业收入7900万元,按此计算其为利润贡献6359.5元,是当时ST巴士净利的6.3倍。可以说, 2015年ST巴士成功靠2个月的并表业绩扭亏为盈。

2016年浙江新嘉联电子股份有限公司更名为巴士在线股份有限公司(ST巴士)。

二次扭亏净利走势:

并购标的巴士科技执行对赌承诺竟然靠“关联刷单”?

巴士科技当时被收购的对价为16.8亿元,并承诺业绩2015年、2016年和2017年净利润不低于1亿元、1.5亿元和2亿元。否则应按照相关协议约定对其予以补偿。那ST巴士真实业绩表现又是如何呢?

对比历年的业绩承诺,巴士科技第一年业绩达标,第二年则表现不及预期,业绩完成率87.58%,等到2017年年报公布,竟然出现亏损将近8721万元。

为何巴士科技业绩变脸如此之快?

业绩承诺执行情况:

从2015年11-12月份期间的并表业绩看,巴士科技自有媒体广告业务的毛利率为87.92%,同行业分众传媒及巴士传媒2015年毛利分别为70.56%与76.88%,而当年公司全年毛利为69.33%。无论是较之行业还是较之公司本身全年的毛利率都有所偏离。

其过高的毛利也引来了上交所问询。

ST巴士回复监管称,2015年11-12月是传统广告行业的业务旺季,同时部门媒体资源获得减免。业内人士表示,一般收入增加的同时会伴随成本同比的增加,因此当期毛利理论应该不会变幅很大。这种既能将业务业绩集中到某月份爆发,又使得其成本获得部分减免,是业务真的如此还是有谁有意配合抬高毛利“刷业绩”呢?

这或许从2016年审计保留意见可以看出一丝端倪。

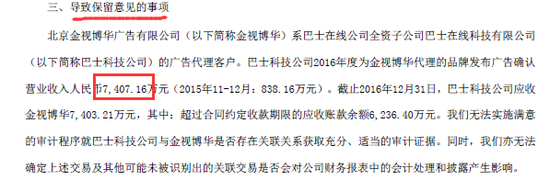

2016年审计师给2016年年度的审计持保留意见,主要因北京金视博华广告有限公司系ST巴士的全资子公司巴士科技的广告代理客户。巴士科技2016年度为金视博华代理的品牌发布广告确认营业收入人民币7407.16万元,其中2015年11-12月为838.16万元,审计师对上述交易的主体是否构成关联交易无法判断因此持保留意见。

2016年度审计意见截图:

由此引起监管层质询,根据其披露信息明确北京金视博华广告有限公司曾分别由公司董事、总经理兼巴士科技董事长、总经理王献蜀的妹妹王丽玲、母亲朱美花等控制。

从这份审计意见及问询即判断,巴士科技存在关联交易,换句话说,2015年的高毛利很可能有来自关联方的贡献,同时2016年也有通过隐形关联方交易进行业绩“刷单”。根据审计的保留意见其“刷单”收入7400万,将其按照其当年代理广告毛利率为45.22%从净利剔除后,将影响ST巴士的业绩为3346万元,吃掉其当年净利的36%。同时巴士科技业绩按照净利其真实完成率仅为65%,业绩预期接近腰斩。

被掏空的上市公司

2017年财报显示,ST巴士出现严重亏损,亏损额度达到将近20亿元,其中15亿元来自巴士科技收购形成的商誉减值造成,4亿元来自因收到的诉讼仲裁请求涉及借款相关金额近4亿元产生的预计负债造成的。

15亿元的商誉计提减值主要因为巴士科技2017年未完成预计经营目标,经营因总经理王献蜀失联而存在重大不确定。巴士科技由王献蜀一手创办,其此前一直担任巴士科技董事长、总经理等职务。王献蜀作为巴士科技公司核心管理人员和主要业务人员,一直以来,其个人在巴士科技的经营管理和业务发展中起着举足轻重的作用,巴士科技众多业务和重大项目由其本人统筹协调落实,诸多重大项目和重点客户由其直接联系、商洽,项目和客户资源接洽集中。在其失联后,众多客户合作态度转向观望,甚至拒绝提供合作事项的后续进展资料。

业内人士表示,巴士科技在收购前后业绩很有可能存在通过关联方“刷出”高业绩从而获得高溢价,当这种关联关系被曝光后业绩“刷单”难以为继,从而出现快速变脸。可以说,这种“刷单”形成的巨额商誉或许就在一开始就为未来减值埋下了一颗“巨雷”。

王献蜀失联后,巴士科技视频直播业务和网生社区业务逐步陷入停滞。

相关阅读

-

ST巴士近些年为何表现如此之差?公司离...

ST巴士4月27收到证监会调查通知书,因公司涉嫌违反相关法律法规,证... -

海通证券在2015年4月23日创下最高价31.66元

4月26日晚间,海通证券(11 630,-0 05,-0 43%)(600837 SH,06837... -

业绩质量堪忧 7亿元收入审计不确定

天龙集团披露年报,公司2017年度营收68 76亿元,净利润为亏损3 06... -

银保监会公布了对筹建工银安盛资产管理...

不同寻常!5月2日,各大监管部门轮番公布了金融业对外开放的实质性举... -

浙江盾安现450亿债务危机 省金融办协调力保

21世纪经济报道记者获悉,截至目前,盾安集团等各项有息负债超过450... -

美元指数延续了近期的升势

周二(5月1日),美元指数(92 3898,-0 0743,-0 08%)延续了近期的升...