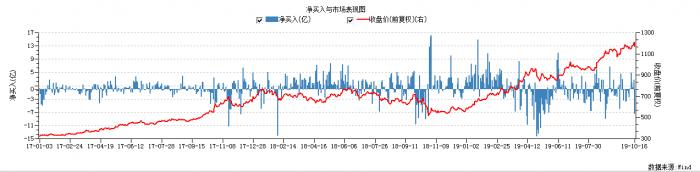

贵州茅台股价不断走高,北上资金变得更加谨慎

10月16日,贵州茅台(1170.000,0.00,0.00%)发布三季报首个交易日,北上单日净流出7.52亿元,为6月份以来单日流出金额的第二位,仅次于8月23日的9.02亿元,彼时股价刚刚创下1133元的高点。

如今,在贵州茅台冲破1200元关口,以及Q3单季度利润增速创下年内新低后,北上资金的态度已经十分明确了。

时间周期进一步拉长可以看出,北上资金2018年10月、2019年5月分别出现过两次集中减仓,今年下半年开始其买卖节奏频繁许多,单日买入、卖出峰值亦无法与前期相比。随着股价的不断走高,北上资金显然也变得更加谨慎。

相比之下,卖方机构则继续保持整齐看多的态度。

申万宏源(4.910,0.00,0.00%)证券指出,公司产品销售处于卖方市场格局,这点在2016年即已重新确立,销量取决于供给而非需求,增速放缓与渠道调整及发货节奏有关,非需求原因,公司自去年Q4以来进入渠道梳理和调整期,公司通过现有经销渠道前置投放和直营店增量等方式维持17%的收入增长实属不易。

民生证券则将Q3增速的下滑,归结为贵州茅台确认节奏保守。其指出,前三季度茅台实际确认量相较于预测实际累计发货量基本持平或仅有微幅增长,即三季度收入端增长的不达预期仍来自于茅台确认节奏的回溯,而非实际经营性问题。

东兴证券(11.180,0.00,0.00%)也指出,公司Q3发货量约为9100吨,不及预期1万吨,去年公司从437家茅台经销商处收回6000吨茅台酒配额,开始进行渠道改革,增加直营占比,但由于直营规划仍在推进,出货量阶段性放缓。

卖方机构的集体表态下,10月16日早盘大幅低开后,并未进一步走低,全天跌幅为3.39%。

在飞天茅台仍然处于供不应求的背景下,卖方机构显然将眼光放在了今年四季度,甚至是受益于茅台渠道改革所带来的长期增长红利。

不过,根据三季报及公司股价测算,贵州茅台2019年全年EPS想要到卖方预测的34.44元,今年四季度必须进行节奏调整,通过放量刺激利润增速走高,即Q4单季度利润需要达到128.1亿元,单季利润增速提升至22.35%以上。

只有如此,贵州茅台才能保持当前35倍左右的估值水平,在部分投资者看来,超过40倍的贵州茅台已经不便宜了,虽然当前主导二级市场走势并非普通投资者,而是基金等诸多买方机构……

相关阅读

-

贵州茅台股价不断走高,北上资金变得更...

10月16日,贵州茅台(1170 000,0 00,0 00%)发布三季报首个交易日... -

曾陷“假央企”的融钰集团董事长尹宏伟...

2019年10月15日晚,融钰集团股份有限公司(以下简称融钰集团,002622... -

蔚来汽车50亿救命钱紧急“叫停”?离退...

美股蔚来汽车又遭爆雷。本来危机重重,陷入裁员、召回、人事变动、... -

多省市提IPO“上市倍增”计划:广州市争...

10月15日,广州市地方金融监督管理局发布《关于加快推进企业上市工... -

2019年前三季度,獐子岛亏损额已超3000万元

獐子岛正逢多事之秋,还试图再甩锅给扇贝。10月14日晚间,獐子岛发... -

北大未名集团多地“画饼”后项目建设却缓慢

100亿元、120亿元、200亿元……在全国多个三四线城市,近年来出现了...