公司2009年在A股上市 是国内第一家上市的女鞋企业公司

星期六(002291.SZ)是一家女鞋制造、销售企业,董事长张泽民80年末就下海经经商,创立之初就从事鞋业的批发业务,1992年张泽民成为百丽鞋业的独家总代理,1993年由于销售控制权之争而分道扬镳,张泽民自立山头创立自主品牌。

皇天不负,公司2009年在A股上市,是国内第一家上市的女鞋企业公司。

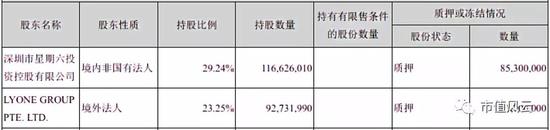

2018年一季报披露,第一、第二大股东共持有52.49%的股权,第一大股东深圳市星期六投资控股有限公司的实际控制人张泽民先生与第二大股东LYONE GROUP PTE. LTD.的实际控制人梁怀宇女士为夫妻关系,股权质押率高达84.23%。

果然,还是女人的钱最好赚……

星期六主营产品为女鞋,据中国皮革协会估计,在国内市场每销售10双鞋中:女鞋占6双、男鞋占3双、童鞋占1双。

2006年鞋类产品的分销还几乎全是线下:百货商场和专卖店占大头,分别占据50.5%、29.8%的市场份额。随后电子商务逐渐崛起,冲击了传统的线下零售模式。

根据前瞻产业研究院的报告,2016年男皮鞋在线上共销售2.06亿双,同比增长23%;女皮鞋在线上共销售3.78亿双,同比增长17.8%。

一、毛利率逐年上升

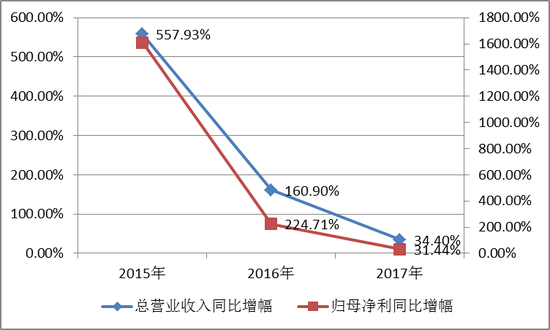

由于电商平台、购物中心等新兴渠道的逐渐崛起,传统百货商场模式受到冲击,大部分面临客流量下滑,星期六营业收入从2014年开始连续下滑。2017年营业收入实现收入为15.04亿,扣除并购的互联网广告业务1.38亿,实际鞋业收入为13.66亿。

星期六门店数量从2014年开始下滑,同行业百丽的门店数量也是2014年达到最高峰14128家就开始下滑。

2014年星期六开始逐步加大对品牌集合店的投入,所谓品牌集合店,就是也卖其他产品的门店,目前已经有180家左右。

虽然星期六营业收入和利润都下滑,但毛利率却神奇地不断提高:

中国鞋行业香港上市企业有百丽国际,2017年7月已私有化退市,A股上市公司除星期六外,还有奥康国际(15.090,0.70,4.86%)、起步股份(16.490,0.46,2.87%)、红蜻蜓(15.040,0.67,4.66%)、天创时尚(11.690,1.06,9.97%)等。

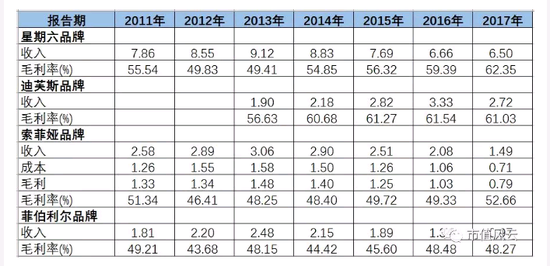

对比同行业的毛利率发现,2017年星期六的毛利率最高:

但如果看应收款的数据,则可以看出星期六的应收款余额/收入的比例却是最高的,其应收账款主要来自百货商场的欠款:

二、商品存货异常

“你有房子吗?”

“没有”

“你有车吗?”

“没有”

“那你相毛亲?!”

“我们家有一车的切糕!”

“哎呀!死鬼,不早说!!”

对于不同公司的资产负债表,存货是一项神奇的科目,需要具体问题具体分析,比如存货是切糕、是茅台,和存货是服装、是电子产品,结果完全不一样:前者能保值甚至升值,后者是不断贬值的。

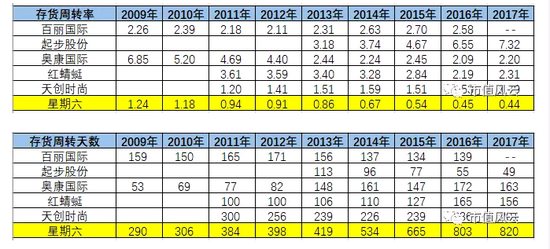

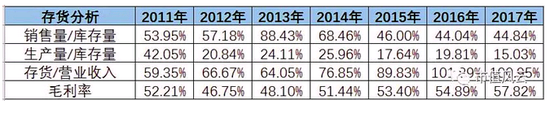

鞋业公司资产负债表中最关键的科目也是存货,存货的减值对公司利润有较大影响。星期六存货周转率逐年下降,2017年周转率仅有0.44,比同行的鞋业上市公司都低得多,需要820天(2年零3个月)存货才能周转一次。

如果对比2016年A股纺织服装行业35家上市公司,星期六的存货周转率也是最低的。

存货多有两种可能:销量不佳造成存货积压;预计下一年销售特别好而做的备货。

从公司的销售收入、门店数量下滑以及产销量分析,星期六的存货明显是由于销售不佳导致的存货积压。

毛利率和存货同时出现异常(高毛利率叠加低周转率),这是财务舞弊的预警信号之一。

A股此类案例已有很多,比如獐子岛(4.220,0.20,4.98%)、皇台酒业、紫鑫药业(8.900,-0.05,-0.56%)、参仙源等。

星期六鞋的库存量很明显比销售量、生产量高得多,2016年销售量仅为库存量44%。

2018年2月28日披露2017年业绩快报预计净利润有2494万,4月26日突然爆出亏损3.52亿,其中存货减值1.5亿。

2017年存货/收入仍有100.95%,预计2018年仍有大额存货减值的风险。

三、子公司营收存疑

星期六旗下有“星期六”、“索菲娅”、“菲伯丽尔”、“迪芙斯”等品牌,核心品牌有“ST&SAT”(星期六)和“D:FUSE”(迪芙斯),从销售结构看也是这两个品牌销量最大:

2017年业绩大亏3.52亿的原因就是存货减值1.5亿和商誉减值1.85亿,公司公告鉴于对“D:FUSE”(迪芙斯)品牌实际营业情况对其进行全额减值。

“D:FUSE”(迪芙斯)品牌为星期六在2012年6月耗费2.64亿收购海普(天津)制鞋有限公司(简称海普制鞋)80%股份,确认1.85亿商誉,目的是加强中高档时尚女皮鞋市场的竞争力。

疑点一

星期六公告宣称,是基于“D:FUSE”(迪芙斯)品牌实际营业情况对其进行的全额减值。

但是问题来了:对比其他品牌,“D:FUSE”(迪芙斯)的销量并没有明显下滑,2017年中销售额为1.53亿,2017年全年销售额为2.72亿,毛利率2017年对比2016年并没有明显下滑。

全额计提商誉是否太过了?

疑点二

疑点二是最大的疑点,

海普制鞋是星期六收购回来的,“D:FUSE”(迪芙斯)品牌就是海普制鞋的产品,理论上海普制鞋的收入和“D:FUSE”(迪芙斯)品牌的营销额应该是一致。

但公司公告数据显示,只有并购后的2013年和2014年大概一致,自15年开始迪芙斯品牌的营收大大超过海普制鞋,不知道星期六如何解释这差异?

疑点三

2012年6月收购海普制鞋,当年海普制鞋业绩立即变脸,然而星期六2012年并没有进行商誉减值;

2015年和2016年海普制鞋在营业收入急剧不断下滑的情况下,营业利润居然还能比2014年还多?

四、总结

星期六2015年、2016年分别实现营业利润2731万、2669万,几乎来自海普制鞋的利润贡献。

基于以下五点理由,风云君怀疑星期六从2014年以后,有虚增收入同时虚增存货的嫌疑;虚增收入的品牌结构中,“D:FUSE”(迪芙斯)的可能性较大。

理由1:同行业中星期六的毛利率最高,毛利率不断升高的情况下存货/收入的比例也不断提高,最近两年销售量/库存量仅为44%左右。此外,生产量也低得不正常。

所以,我们认为,星期六的存货几乎不可能是真实的。

理由2:

经营现金流净额和营业利润方向经常背离,营业利润减少同时,经营现金流净额反而增加。

理由3:海普制鞋的收入和其销售“D:FUSE”(迪芙斯)品牌的营销额不一致,星期六有可能通过虚构存货来隐藏最近几年虚增的收入和利润,最后不得已在2017年一次性做3.35亿的大额减值(存货+商誉)。

相关阅读

-

公司2009年在A股上市 是国内第一家上市...

星期六(002291 SZ)是一家女鞋制造、销售企业,董事长张泽民80年末... -

现在的西双版纳犹如一个巨大的工地

现在的西双版纳犹如一个巨大的工地,从嘎洒机场出来,一路上到处都... -

供应商配送时间指数为50.1% 比上月回落...

一、中国制造业采购经理指数运行情况2018年5月份,中国制造业采购经... -

国内老牌家电企业康佳宣布成立半导体科...

日前,国内老牌家电企业康佳宣布成立半导体科技事业部,正式进军半... -

海尔多元化转型的决心似乎越来越坚定

海尔多元化转型的决心似乎越来越坚定。5月28日晚间,青岛银监局批复... -

特斯拉再出车祸:这次撞上了停着的警车...

北京时间5月30日凌晨消息,据CNBC报道,本周二,有美国加州地方政府...