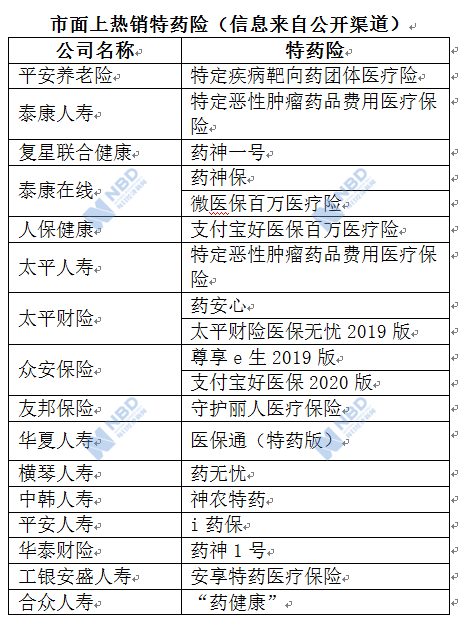

中路财险外拓脚步滞缓、创新发展之路存疑

近日,总裁一职空缺三年之久的中路财产保险股份有限公司(以下简称“中路财险”),已为该职位物色到合适人选。泰山财险副总裁郑青拟出任中路财险总裁,此外,珠峰财险副总裁朱金海拟出任中路财险副总裁。这也是自年初,中路财险换上第二任董事长后迎来的又一次重大人事变更。

居于青岛一隅的中路财险,成立不足五年,但高管层屡屡变动,业内人士分析称,地方性中小型险企常见高管派系纠纷,包括理念不和、权力掌控、股东干预经营等,而稳定优质的业务管理团队,是经营发展的基础。

如今,将帅齐换的中路财险,领导班子焕然一新,留在面前的是,仍是常年亏损、业务结构欠稳的难题,一场突围战,才刚拉开帷幕。

管理结构欠稳,中路财险空降总裁、副总裁“压阵”

据了解,2019年8月,青岛市委组织部公开向全国选聘市属国有企业总经理、副总经理共6名,其中包括中路财险总经理1名、副总经理1名。

如今,来自泰山财险的郑青出任总裁、珠峰财险朱金海出任副总裁,这也是中路财险时隔3年再度添上空缺的总裁一职,配齐全部高管,整装出发。

“目前还在走内部流程,之后会披露正式文件”,中路财险相关人士向蓝鲸保险确认了上述高管人事变动的真实性。

提及中路财险频频生变的管理层结构,不得不往前回溯。

中路财险,青岛市首家全国性保险法人机构,2014年获批筹建,主营产品包括车险、家财险、企财险、工程保险等。彼时,中路财险拟任董事长为来自第一大股东青岛国信发展(集团)有限公司(以下简称“青岛国信”)的王建辉,拟任总裁为宫英博,曾在人保、大地财险分公司履职。

2015年开业后,原定总裁宫英博却未能如愿出任,张建军“空降”担任总裁,后者曾在人保、永安财险任职,赴任中路财险前,担任永安财险总裁助理、副总裁一职。但“空降”而来的张建军并未在中路财险扎根,2016年,履职仅一年半后辞去该职务。并表示是因“个人原因”,但据媒体报道,张建军与董事长王建辉在经营理念、团队组建方面存在观点分歧。

张建军离职后,中路财险总裁一职即空缺, 时长约三年。在此期间,时仍中路财险副总裁的宫英博并未如愿扶正,2018年10月起,出任持工作的副总。消息人士透露称,现年56岁的宫英博在任期间,渐至退休年纪,曾有提拨机会,但均未成行。

保险业内人士张明明对蓝鲸保险分析称,地方性险企及小型险企常见高管层派系纠纷,表现在经营发展理念不和、权力掌控、股东过多干预经营管理等,导致经营管理负责人不能很好处理与股东关系、团队内部关系,无法形成统一、可持续的经营理念,影响发展,“最终的结果就是频繁更换高管团队,并进入恶性循环”。

聚焦两位空降的高管,或也值得深究一番。

与中路财险相似,泰山财险同样为山东当地国资系险企,郑青曾任泰山财险车险部负责人,参与筹建河北分公司并出任总经理,2015年9月,出任泰山财险副总裁。从过往履历来看,郑青还曾在人保财险、天安保险、永安保险山东公司有过任职,对于山东区域的保险市场可谓熟悉。

事实上,泰山财险总裁一职也已空缺两年之久。据中国经营报报道,期间,郑青与另一位主持工作的副总安中涛争选总裁一职,2019年1月,泰山保险新任董事长到位,总裁一职仍空缺,消息称,泰山保险拟引进外资战略投资者德国安顾保险集团,总裁或由外方派任。此外,消息人士向蓝鲸保险指出,郑青并非“单枪匹马”赴任中路财险,还将从泰山财险带走数名得力干将。

中路财险副总裁朱金海则来自珠峰财险,截至2019年2季度末,为主持工作的副总,3季末,这一标注已去除,由彭喜锋担任珠峰财险经营层临时负责人,代行总裁职责。

“中路财险、泰山财险同属地方小型保险公司,基本的经营管理方式差异不会很大”,张明明对蓝鲸保险分析称,在其看来,郑青上任或也能较快适应中路财险经营管理模式。

中路财险外拓脚步滞缓、创新发展之路存疑

然而,高管人员配备齐全,或仅仅是中路财险突围的开始。

作为一家地方性险企,目前,中路财险实现山东主要城市全覆盖,2018年起正式迈向省外,拓展服务版图,除山东、青岛分公司外,设立河北分公司及下辖四家支公司,意向于2019年陆续在浙江、天津、河南等地设立分支机构。

但据接近中路财险的业内人士介绍,中路财险原计划在2019年陆续开设的分支机构,或声息渐低,仅有浙江分公司的筹建申请上报至银保监会,“目前的三个分公司经营情况并不是太好,没有精力再去研究开设新机构”,其指出,中路财险早前内部派系纠纷较为复杂,且考核严苛,导致总部中层管理流动较大。

蓝鲸保险获取到一份中路财险向山东分公司下发的车险品质优化的专项奖惩方案,定位“狠抓降赔全力增效”,要求山东分公司完成车险扭亏赋能工作目标,转变赔付高企的不利局面。若2019年年底车险历年制满期赔付率高于70%,将对分公司班子成员进行惩罚,包括建议免职、降级处罚。据了解,目前已有部分员工遭受处罚。

“一般来说,赔付率的高低代表保险公司车险业务品质,取决于风险识别、管理能力,有前端承保、后端理赔两个影响因子,降低赔付率自然也需要两端一起发力”,张明明介绍称,“还需要遵循大数法则,地区行业赔付率有平均区间,制定的指标明显超过或低于这个平均区间均有可能是不合理”。在业内人士看来,一味强制降低赔付率并非优化车险业务的最佳方式。

事实上,中路财险还在车险、非车险业务“五五开”的战略导向上吃过亏,时至2018年末,非车险占比仍不足四成,未触及目标,且车险业务难避亏损,成立至今公司整体经营亦亏损。从国际经验来看,非车险占比60%的业务结构或是最佳,但纵观来看,不仅中小财险公司难以触及这一目标,大型财险公司也有一定压力。

“车险是最易获得的财险业务,车险、非车险‘五五开’的战略方向是好的,但是对于一家新险企来说,并不现实,除非能放弃对短期内规模保费及盈利的追求”,一位保险业内人士分析称,这或也是中路财险囿于车险规模与效益之间难以平衡的主因。

事实上,当前保险行业竞争日趋激烈、群雄环伺的市场环境下,中路保险作为一家成立时间较短的市场主体,尚未形成特色发展方式、打造优势产品。如何独辟蹊径,寻求发展空间?

中路财险董事长杨敏阐述了自己的观点,“从群众生活、企业生产的微场景中发掘保险需求点、市场空白点、业务发力点,让持续创新成为公司核心竞争力的重点和突破口”。

而在业内人士看来,无业务基础枉然谈及的创新,或是“空中楼阁”,难以避免战略目标和实际经营目标的偏离,其建议称,中路财险一方面需要理清经营思路、稳定业务团队,并给市场经理人一定权职,另一方面,踏踏实实开展业务,不好高骛远。

“保险创新不是一朝一夕,需要长期坚守、持续投入,战略清晰稳定、团队稳定、人员专业是基本保障”,张明明进一步剖析称,纵观行业,基本上每一家新成立的保险公司都提及走创新发展之路,“但实际上,只有股东资源丰富且支持保险发展,或者管理团队稳定的个别公司走出自己的路子”。

相关阅读

-

中路财险外拓脚步滞缓、创新发展之路存疑

近日,总裁一职空缺三年之久的中路财产保险股份有限公司(以下简称中... -

榆皮面什么味?过去咽下的是贫穷,现在...

榆皮面,一种用榆树皮磨成的棕黑色面粉,过去咽下的是贫穷,现在尝... -

全国查处骗保监管医疗机构9.16万家

日前,中央纪委国家监委机关会同教育部等部门公布在不忘初心、牢记... -

我国自然生态保护工作经历了从无到有、...

嘶嘶嘶嘶,一条黑黄相间的小蛇从草丛里钻出,停在了路边的小道上。... -

多地调公积金缴存对居民的影响信息

公积金缴存一直以来都是人们关注的对象,因为公积金的多少直接关系... -

医药改革进入深水区 按病种付费加速落地

近日,国家医保局医保目录准入价格谈判正式启动,以市场换价的方式...