2018寿险保费下滑:大家的钱不多了 卖保险的少了

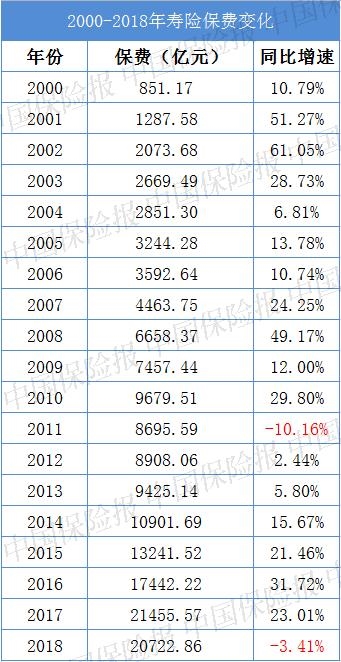

1月29日,中国银保监会公布了2018年保险业全年经营数据。人身险业务总保费保持轻微正增长,其中健康险增长明显,但是寿险业务出现了轻微下滑。数据显示,寿险业务原保险保费收入20722.86亿元,同比下降3.41%。

数据来源:银保监会官网

可从产品端、销售端两个角度分析

在产品端

一位证券分析师认为,2018年寿险业务负增长可以从产品端、销售端两个角度分析。,理财型保险产品受2017年出台的《中国保监会关于规范人身保险公司产品开发设计行为的通知》(134号文)的影响销量不佳,主要是收益率普遍偏低,对于消费者的吸引力下降;而保障型产品对于居民来说还不是刚需,2018年宏观经济不景气,大家都没有多余的钱来购买保险产品,所以保障型产品销量也在下降。,目前我国寿险营销以代理人为主,但是从2018年代理人规模不再高增长,而是与2017年基本持平,卖保险的人少了,自然销量也会减少。此外,一季度开门红期间代理人产能下滑也影响了销量。

政策引导保险行业回归保障本源、严控风险

事实上,寿险保费负增长体现了我国对保险市场的监管方向。近两年来,银保监会制定了一系列政策引导保险行业回归保障本源、严控风险。在此背景下,保险机构积极转型回归保障。

银保监会副主席黄洪在2018年中国寿险十月前海峰会上曾表示,人身险行业全面转型是一个系统工程和长期过程,不可能一蹴而就。2018年以来,人身保险业出现负增长,但此次负增长跟以往历史上人身保险业出现的多次负增长是有本质区别的。主要体现在三个方面:一是主动调整,节奏在我;二是目标导向,回归保障;三是量减质升,价值优化。

大多数公司都在调整业务结构

2018年,大多数公司都在调整业务结构,一方面主动压缩中短期存续产品,另一方面加大长期保障型产品布局。

新华保险原董事长万峰曾给出了一组数据:截至2018年11月底,寿险行业趸缴保费负增长47.3%,可以说是断崖式下滑;首年保费负增长34.2%;理财型业务大幅度下滑,负增长48%。

根据银保监会的统计数据,2018年健康险业务原保险保费收入5448.13亿元,同比增长24.12%;健康险保额797.80万亿元,同比增长50.02%。

从数据来看,2018年寿险业务一直处于负增长状态,1月份同比下滑25.98%,前2个月下滑24.72%,前3个月下滑18.22%……全年下滑3.41%,但各月下滑幅度呈递减状态,结构在不断优化。

速度负增长并不代表价值和结构负增长

“2018年寿险业务速度负增长并不代表价值和结构负增长。”一家大型寿险公司总精算师认为,从整体来看,这一年中短期存续产品保费和所占比重都有了大幅下降,而健康险、养老储备都在增加。寿险正逐渐回归保险本源,由规模增长向高质量增长转型。

另外一家中小型寿险公司总精算师表达了类似的观点。他表示,中短存续期业务以寿险为主,2018年中短存续期业务的大幅收缩,导致了寿险业务的负增长。但是长期储蓄例如终身年金和大病险为主的保障类业务,都增长明显。

对于2019年寿险业务的发展趋势,上述大型寿险公司总精算师表示,2019年不会有太大的改变。据他透露,从目前2019年开门红的情况来看,新增保单的件数有了轻微的增长,但是件均保费大幅下滑,大单很少,总体上保费还是在下滑,这在一定程度上也是受经济下行的影响。

2019年人身险行业应重点防范三大风险

万峰曾表示,2019年人身险行业应该重点防范三大风险

:一是现金流风险,以前依赖高现价高收益的产品,今年将进入刚性兑付期;二是群体性事件风险,保险公司投资回报开始下降,今年的分红如不能达到客户预期,可能又将进入群体性事件高峰期;第三是潜在的利差损风险,随着利率下行,年金险现在以顶格预定利率定价,为未来埋下了潜在利差损风险。

上述证券分析师也提到,当前,人身险业的发展依然面临利差损风险,低利率环境给投资带来很大压力;另一方面,保障型产品受到发病率恶化的影响,赔付将会显著增加。

相关阅读

-

2018寿险保费下滑:大家的钱不多了 卖保...

1月29日,中国银保监会公布了2018年保险业全年经营数据。人身险业务... -

保险股权计划和私募基金可直接到保险资...

简化保险资管产品的审批流程再进一步。29日下午,中国银保监会下发... -

银保监会简化股权投资计划和保险私募基...

1月29日,中国银保监会官网宣布,为进一步落实党中央、国务院放管服... -

陆家嘴国泰人寿捐资助学甘孜得妥少年足球队

1月25日,陆家嘴国泰人寿和甘孜州得妥小学足球圆梦捐赠仪式在四川大... -

去年保费增速3.92%创7年新低 寿险前十大洗牌

2018年保险业官方数据出炉。业界称,这是一份不太亮丽却有一定新意... -

健康险业务收入同比增幅超两成 寿险...

业内专家分析,2019年,寿险市场现金流风险较为突出,中小主体面临...